Estaba leyendo un artículo con el salaz título "¿Puede la IA leer la mente de los ejecutivos de las empresas?" y, para mi sorpresa, aprendí algo totalmente inesperado de él. Si quieres saber qué, tendrás que leer las últimas partes de este post.

La IA puede ayudar a los inversores a detectar respuestas evasivas de los ejecutivos de las empresas. Los ejecutivos que ofrecen respuestas directas a las preguntas de los analistas y que son capaces de proporcionar detalles adicionales que van más allá de una declaración repetitiva ven cómo aumenta el precio de las acciones de sus empresas.

Pero si la IA es capaz de identificar respuestas evasivas en las presentaciones de resultados, piense en lo que puede hacer cuando se la entrena en las declaraciones escritas de los informes trimestrales y anuales. No es sólo que podamos identificar comportamientos engañosos y fraudes con análisis basados en IA, como se ve aquí, sino que también es posible predecir futuras sorpresas en los beneficios con esta tecnología.

El problema, sin embargo, parece ser que hay que entrenar específicamente modelos lingüísticos sofisticados de gran tamaño como el GPT4 en los hallazgos normativos. En el estudio mencionado al principio, la IA se entrenó en la sección de Discusión y Análisis de la Dirección (MD&A) de los informes reguladores de todas las empresas estadounidenses entre 1993 y 2021, así como en la discusión del Factor de Riesgo (RF) en los mismos informes. Obsérvese que estas secciones no se auditan (a diferencia del resto del informe), por lo que la dirección dispone de un amplio margen de discrecionalidad para explicar cómo ve su negocio y el entorno en el que opera. Esto, por supuesto, ofrece amplias oportunidades para ofuscar posibles problemas en el horizonte y calmar las preocupaciones de los inversores.

Utilizar un simple enfoque lexicográfico, en el que se recurre a la prevalencia de ciertas palabras que indican un sentimiento negativo, no bastó para identificar las empresas que en el futuro tendrían mejores o peores beneficios. Del mismo modo, el uso de modelos de grandes lenguajes (LLM) estándar funcionó, pero no tan bien. Los LLM estándar no están entrenados en la interpretación del lenguaje especializado que se utiliza en finanzas y en el "lenguaje corporativo".

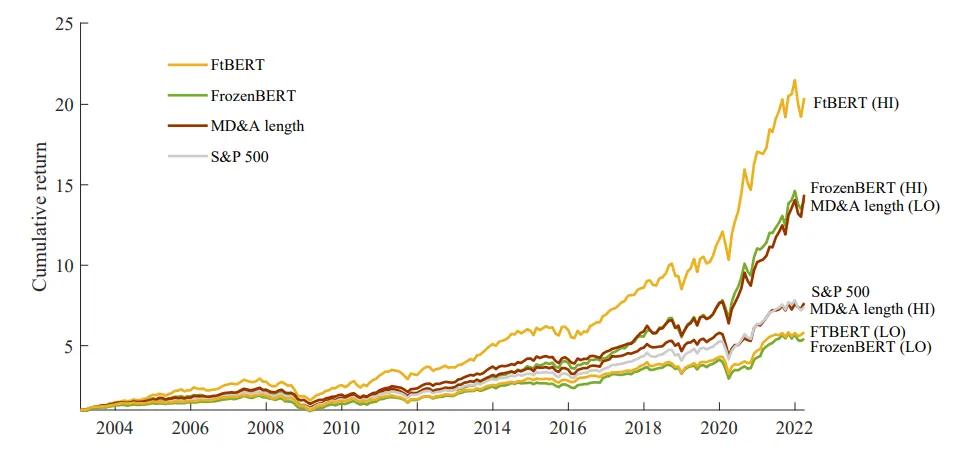

Una vez que el LLM fue entrenado con este tipo de contenido, fue capaz de predecir con exactitud qué empresas darían sorpresas positivas en los próximos resultados y cuáles decepcionarían. Al ponerlo en práctica en una estrategia de negociación, el estudio descubrió que el 20% de las empresas con la mayor sorpresa positiva de beneficios superaba al 20% de las empresas con la mayor sorpresa negativa de beneficios en un 6,7% anual (o un 4% anual si se ajusta al enfoque habitual de cinco factores). En mi opinión, se trata de un rendimiento asombrosamente superior, que probablemente se mantendrá incluso si se tienen en cuenta los costes de transacción (que no son insignificantes, ya que la cartera debe ajustarse cada trimestre).

Pero mientras ponían a prueba su sofisticadísimo LLM, los autores también probaron enfoques muy sencillos para predecir futuras sorpresas en los beneficios, presumiblemente para demostrar hasta qué punto eran mejores los LLM. Una de las cosas que probaron fue simplemente contar lo larga que es la sección de EAD. Y resulta que el 20% de las empresas con la sección de EAD más larga obtuvo peores resultados que el 20% de las empresas con la sección de EAD más corta en un 2,3% al año (o un 1,8% después de ajustar por los 5 factores de Fama-French). Es muy sencillo. Si la dirección quiere restar importancia a los riesgos potenciales, tiene que explicar por qué. Y eso aumenta la extensión del texto. Si las cosas van bien, entonces todo lo que tiene que decir: Las cosas van bien. Bastante corto. Así que, la próxima vez que lea un análisis de la gestión de la empresa, preste atención a lo largo que es el análisis. Lo más probable es que quienes escriben una versión corporativa de "Guerra y Paz" estén intentando ocultar malas noticias.

Rendimiento de las carteras ordenadas según diferentes atributos de la EAD

Fuente: Klement on Investing, Chapados et al. (2023)

Artículos relacionados:

Encuesta sobre intención de voto

Frente a las Casandras: el impacto de las Casandras en el rendimiento

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/an-interesting-way-to-detect-future

Imagen: Research Live

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **