El índice mundial de renta variable ha subido un 5% este año, pero ese rendimiento a nivel general oculta la concentración de los mercados. En igualdad de ponderación, el índice ha bajado casi un 6% en el mismo periodo (es decir, si cada valor se pondera por igual en lugar de por capitalización bursátil). La divergencia entre ambos muestra que el rendimiento del índice ha estado impulsado por un puñado de grandes valores.

Del mismo modo, los 10 valores más importantes del S&P representan actualmente una cuarta parte del índice, otro ejemplo de la concentración en un puñado de valores considerados ganadores.

Un rendimiento tan estrecho no respalda una narrativa de aterrizaje suave. Lo que vemos en realidad es un entorno de liquidez favorable que apoya a unos pocos valores.

En los últimos seis meses, las necesidades de financiación del Gobierno estadounidense, derivadas de un déficit presupuestario cada vez mayor, se han satisfecho mediante la emisión de Letras del Tesoro a corto plazo en lugar de Bonos del Tesoro a largo plazo, lo que ha favorecido la liquidez en los mercados.

Analicemos esto.

Los fondos del mercado monetario compraron Letras del Tesoro (T-Bills ) que, de otro modo, habrían tenido su efectivo inactivo en la Reserva Federal, ya que las Letras del Tesoro ofrecen un rendimiento más atractivo para un activo de duración corta y seguridad similar.

Por si fuera poco, la liquidez no se extrajo de otros activos para financiar la emisión de T-Bills -el efectivo simplemente se trasladó de una cuenta en la Reserva Federal a Bills- y, al emitir deuda a corto plazo, el Tesoro estadounidense pudo evitar la presión alcista sobre los rendimientos de la deuda pública a largo plazo (10 años).

Esto ha favorecido a la renta variable, en particular a las empresas tecnológicas de alta capitalización, dada la expectación suscitada por la inteligencia artificial y la relativa resistencia de los beneficios gracias al control de costes. En conjunto, las 7 Magníficas cotizan ahora a más de 30 veces sus beneficios, aunque dentro del grupo la dispersión de múltiplos es elevada: Meta cotiza a 17 veces sus beneficios futuros frente a las 55 veces de Tesla.

Pero este contexto está cambiando.

El Tesoro estadounidense ha mantenido históricamente una combinación de financiación a corto y largo plazo. La deuda a corto plazo se encuentra ahora en el límite superior de la combinación histórica del Tesoro.

Se espera que el déficit fiscal alcance el 6% del PIB el año que viene, uno de los déficits más altos desde 1946, y ello en un contexto de desempleo casi sin precedentes. Es probable que este déficit se mantenga elevado incluso con un gobierno estadounidense muy disfuncional, ya que demócratas y republicanos están unidos en la protección de la tecnología punta y la deslocalización de las cadenas de suministro, mientras que los programas sanitarios y sociales no harán sino intensificarse a medida que la población envejezca. Este gasto debe financiarse.

En última instancia, el Tesoro tiene mucha flexibilidad en cuanto a su combinación de deuda, pero esperamos que con el tiempo vuelva a la media histórica. Es decir, este déficit tan elevado se financiará cada vez más mediante la emisión de bonos a largo plazo. Pero antes incluso de que comience este proceso de liquidación de la deuda, el rendimiento de la deuda pública estadounidense a 10 años ha subido con fuerza, acercándose al 5%. Es el nivel más alto desde principios de 2007.

Los dos mayores compradores están fuera del mercado: la Reserva Federal, que está aumentando la oferta de bonos del Tesoro a través de la QT, y los bancos. Además, los rendimientos actuales no son atractivos para muchos inversores extranjeros dado el alto coste de la cobertura de la divisa, y habrá algunos gobiernos extranjeros en los que el recuerdo de los activos congelados de Rusia pesará mucho en la decisión de invertir -o no invertir- en bonos del Tesoro estadounidense. Así, los hogares estadounidenses tendrán que intervenir aumentando los tipos de ahorro o vendiendo otros activos.

¿Qué significa esto para las acciones?

Los precios de los bonos caen con rendimientos más altos, y lo mismo puede ocurrir con la renta variable. Mayores rendimientos equivalen a mayores tasas de descuento, que comprimen los múltiplos PE. Los valores con múltiplos elevados serán vulnerables en este entorno.

Así pues, mientras que la renta variable y la renta fija han estado históricamente negativamente correlacionadas -la renta variable ha obtenido mejores resultados que la renta fija, y viceversa-, más recientemente la renta fija y la renta variable han estado muy positivamente correlacionadas. De hecho, su correlación es la más alta de los últimos 20 años. La volatilidad de los bonos también es muy alta en relación con la de la renta variable, lo que demuestra que las presiones de financiación son muy reales incluso antes de que el Tesoro empiece a vencer su deuda.

Estos bonos a largo plazo se comprarán, pero la cuestión es a qué precio. O bien los rendimientos tendrán que aumentar para atraer la demanda de los hogares y absorber la oferta que se avecina, o bien la Reserva Federal tendrá que recortar los tipos y revertir la QT para aliviar la presión sobre el tramo largo de la curva. Por lo tanto, una senda inflacionista moderada a partir de ahora es fundamental para que la Reserva Federal pueda frenar el aterrizaje suave.

Como inversores pragmáticos en valor, tenemos la disciplina de buscar empresas que estén mal valoradas en relación con su resistencia empresarial y su perfil de crecimiento para crear un margen de seguridad en nuestras carteras.

Aunque el mercado sigue fijado en los mismos siete valores que se han visto respaldados por el reciente repunte impulsado por la liquidez, anclarse en los ganadores anteriores podría ser un error.

Las empresas orientadas al consumidor -por ejemplo, Tesla, Apple, Meta, Alphabet- pueden tener dificultades para mantener (por no hablar de acelerar) las tasas de crecimiento si la actividad económica sigue ralentizándose. Algunas están madurando, lo que significa que su perfil de crecimiento será más cíclico. Y como hemos visto en esta temporada de resultados, el mercado castiga a los valores que decepcionan las expectativas.

En cada ciclo de mercado se produce una reorganización de los ganadores anteriores debido a los nuevos ciclos de inversión y a las tecnologías disruptivas.

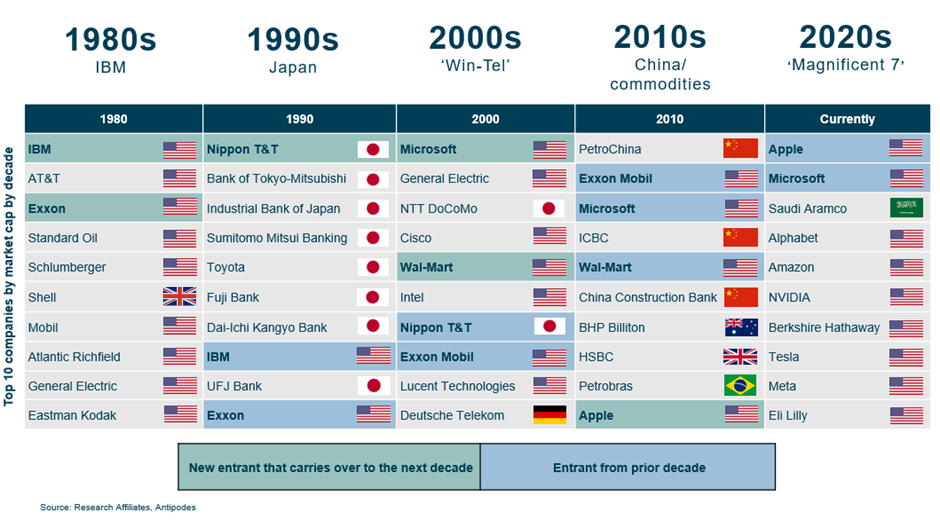

Fuente: Antipodes, Research Affiliates

El gráfico anterior muestra que la mayor empresa del mundo en 1980 era IBM, que no se dio cuenta de que sus mayores proveedores -Microsoft e Intel- acabarían superándola a medida que el software y los circuitos integrados se convirtieran en la fuente de valor, no el hardware. Y el Top 10 también estaba dominado por las petroleras tras la crisis del petróleo de finales de los setenta.

En la década de 1990, sólo dos empresas permanecieron en el Top 10, mientras Japón aumentaba su dominio. Una economía fuerte, tipos bajos, crédito fácil y un boom inmobiliario fueron un cóctel embriagador hasta que la política se endureció.

En la década siguiente, de nuevo dos de las diez primeras empresas sobrevivieron a principios de los años noventa, marcados por la burbuja tecnológica. Microsoft -entonces una gran empresa, como lo es hoy- se revalorizó a 65 veces los beneficios futuros. Cayó un 60% en el naufragio tecnológico, y muchas dejaron de existir. Las valoraciones importan.

El crecimiento impulsado por los estímulos de China dominó el Top 10 en 2010, y sólo tres empresas de la década anterior permanecieron en nuestra lista.

Por último, en la actualidad, la revolución de la IA, Microsoft y Apple permanecen, acompañadas de una multitud de nuevos participantes.

Esta lección de historia demuestra que, en lugar de casarse con los ganadores de ayer, la mayoría de los cuales son derribados de su pedestal, los inversores deben centrarse en encontrar a los ganadores de mañana.

Nuestro enfoque de inversión trata de evitar tanto las trampas de valor como las de crecimiento. Las trampas de valor son valores con múltiplos bajos que obtienen resultados estructuralmente inferiores a medida que las valoraciones se debilitan debido al aumento de la competencia, y las trampas de crecimiento son empresas que tienen un precio perfecto, pero cuyas tasas históricas de crecimiento caen a medida que se vuelven más cíclicas y defraudan las elevadas expectativas del mercado.

La IA es una tendencia a largo plazo en la fase inicial de adopción y monetización, en la que vemos tantos perdedores como ganadores a medida que se despliega más y más capital. En la actualidad, el principal potencial de la IA reside en su capacidad para impulsar la productividad y revolucionar la forma en que las empresas atienden a sus clientes. Sin embargo, creemos que la monetización B2B será mucho más fácil que la B2C y estamos posicionados para ello a través de las participaciones en cartera de Microsoft, Oracle, SAP y Amazon.

Las otras tendencias que dominarán la próxima década (y más allá) son la transición energética y la deslocalización de la cadena de suministro. Dado que nos encontramos en las estribaciones de un superciclo de inversión impulsado por las políticas, muchos de los beneficiarios aún no tienen un precio eficiente.

Siemens es un buen ejemplo. Es líder mundial en automatización de fábricas, y las líneas de fabricación deben rediseñarse y reequiparse en un mundo con bajas emisiones de carbono, y este negocio también se beneficiará de la deslocalización. Siemens fabrica sistemas energéticamente eficientes que gestionan el consumo de energía y es líder mundial en equipos de señalización ferroviaria; el ferrocarril es el medio de transporte más respetuoso con el medio ambiente y es fundamental para reducir las emisiones en el sector del transporte. Pero sigue estando disponible a menos de 12 veces los beneficios y con un crecimiento superior al 10% anual.

También hemos invertido en valores cíclicos mundiales con una atractiva dinámica de oferta/demanda que están baratos. Valores como Occidental Petroleum, una importante petrolera estadounidense con acceso a petróleo de bajo coste en el Pérmico. También es líder en tecnología de captura de carbono, un elemento crítico para lograr la emisión neta cero. Y estamos encontrando oportunidades para asignar capital a empresas cíclicas con características que indican "el final del ciclo" (la reducción de existencias ha terminado, inventarios bajos, precios débiles) que siguen cotizando para una debilidad continuada.

Aunque la gama de resultados sigue siendo amplia, la concentración en torno a un puñado de ganadores significa que existen oportunidades para quienes estén dispuestos a mirar más allá del consenso.

Artículos relacionados:

Los avisos de los agoreros no nos salvarán

Posibilidades versus Probabilidades

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Antipodes / Alison Savas

https://antipodes.com/blog/be-mindful-of-the-market-cycle-shuffle/

Imagen: Investing for Beginners 101

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **