He aquí algo que Henry Blodget escribió sobre John Hussman, el famoso bajista del mercado de valores:

"Cada indicador histórico que Hussman está mirando sugiere que el mercado de valores está muy sobrevalorado y se dirige a un período de pésimos rendimientos. ¿Cómo de pésimos? John Hussman cree que hay muchas posibilidades de que el mercado de valores se desplome pronto entre un 40% y un 50%.

E incluso si el mercado no se desploma, Hussman cree que las acciones están cotizadas para producir rendimientos de sólo un par de puntos porcentuales al año durante la próxima década, muy por debajo del 7% de rendimiento a largo plazo ajustado a la inflación al que todo el mundo está acostumbrado y de los rendimientos de dos dígitos de los últimos años. Si quiere sentirse cómodo y feliz, siga adelante y ridiculice a John Hussman con todos los demás. Sin embargo, si quiere prepararse para lo que parece un posible futuro bursátil, siga leyendo."

Suena aterrador, ¿verdad?

Las perspectivas de un desplome del 40-50% o de rendimientos minúsculos en el futuro no serían muy divertidas para los inversores bursátiles.

He aquí el problema con las predicciones de Blodget y Hussman: ¡este artículo fue escrito en el verano de 2013!

En realidad, podemos mirar a la última década de rendimientos para el mercado de valores de Estados Unidos para ver cómo la realidad se alineó con este pronóstico funesto.

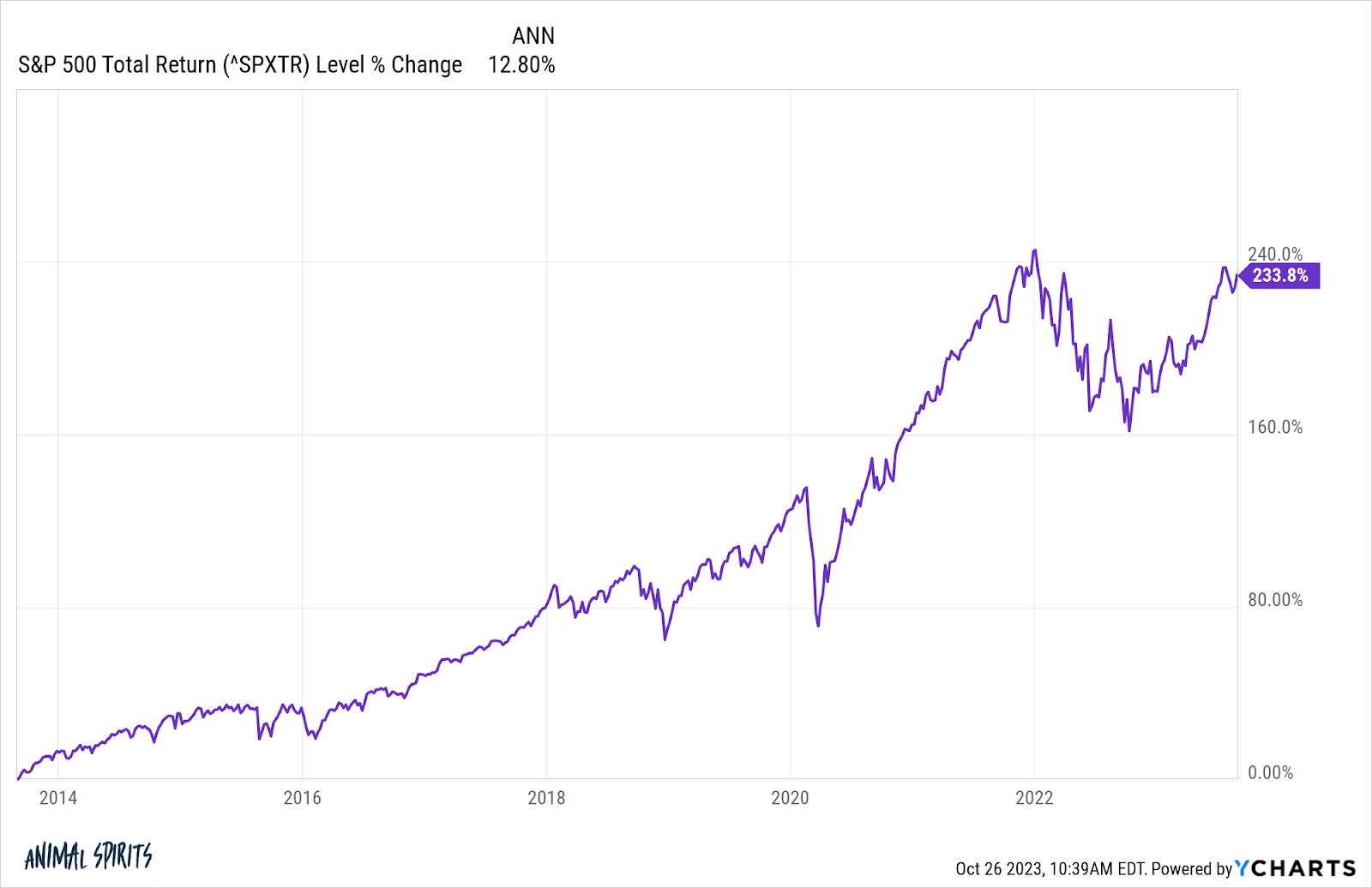

En los 10 años siguientes a la predicción de Hussman de un desplome del 40-50% o de pésimos rendimientos durante una década, el S&P 500 subió más de un 230% en total o un 12,8% anual:

Fuente: A Wealth of Common Sense, YCharts

A mí me parece muy bien. Si ha estado en efectivo todo este tiempo, se ha perdido un glorioso mercado alcista.

El mercado de valores cayó en los siguientes 10 años, por supuesto.

Durante la pandemia, el mercado de valores se desplomó un 34% en poco más de un mes. El año pasado, el S&P 500 cayó más de un 25% desde los máximos alcanzados en el punto álgido del mercado bajista inflacionista. Pero las acciones siguen acumulando ganancias extraordinarias en los últimos 10 años.

¿Abandonó Hussman su forma de llamar a la quiebra? No. Sigue llamando a la quiebra, ¡sólo que esta vez será aún mayor!

Fuente: A Wealth of Common Sense

Si al principio no tiene éxito...

Cuando Hussman pronosticó un desplome del 40-50% en agosto de 2013, dijo que el Dow podría caer en algún punto del rango de 7.500-8.500. Desde los niveles actuales en torno a 32.800, el Dow necesitaría caer un 55% solo para volver al punto en el que Hussman hizo su predicción inicial en 2013 y luego otro 50% desde allí para alcanzar ese rango objetivo.

Como siempre, las predicciones son difíciles, especialmente sobre el futuro.

Todo es posible en los mercados, pero este es el problema de escuchar a personas que predicen desplomes para ganarse la vida. Sólo necesitan acertar una vez seguida para llamar la atención de los medios de comunicación. Si sigues sus predicciones la gran mayoría de las veces vas a estar en el lado equivocado de la historia.

Para que quede claro, no digo que el mercado no vaya a desplomarse en algún momento. Puede ocurrir y ocurrirá. Los desplomes no son muy probables, pero experimentará un puñado de estos cataclismos a lo largo de su ciclo de inversión.

Son gajes del oficio.

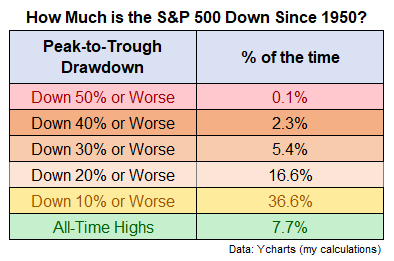

Analicé los rendimientos diarios del S&P 500 desde 1950 para ver con qué frecuencia el mercado se encontraba en un estado de caída a diferentes niveles de pérdidas:

Fuente: A Wealth of Common Sense, YCharts

Hemos tenido caídas del 40% y del 50%, pero es bastante raro. Como inversor, no pasas mucho tiempo allí. A veces los mercados te arrancan la cara y aprendes a vivir con ello, pero no puedes esperar que ocurra siempre.

El mercado ha estado en un mercado bajista (con una caída del 20% o peor) casi el 17% del tiempo. Eso es más del doble del tiempo que hemos pasado en nuevos máximos históricos en los últimos 75 años aproximadamente.

De hecho, la caída media desde los máximos históricos del S&P desde 1950 se acerca al 10%.

Invertir en bolsa significa sentirse cómodo viviendo en un estado de drawdown la mayor parte del tiempo, pero eso no significa que deba permanecer siempre en posición fetal.

También habrá momentos en los que la rentabilidad será baja durante un largo periodo de tiempo.

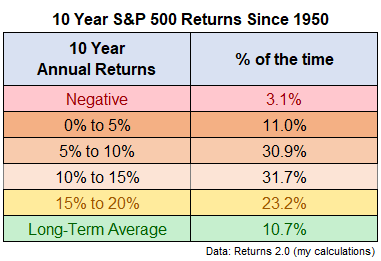

He analizado los rendimientos del S&P 500 a lo largo de 10 años, desde 1950, para ver la distribución de los rendimientos anuales a distintos niveles:

Fuente: A Wealth of Common Sense, YCharts

Más del 3% de las veces la rentabilidad ha sido negativa en periodos de 10 años. La rentabilidad anual ha sido del 5% o peor en el 14,1% de los casos. No es un buen dato.

Sin embargo, la rentabilidad anual ha sido del 10% o superior en el 55% de los casos. Los rendimientos anuales del 8% o más se han producido en casi el 70% de todos los periodos de 10 años desde 1950.

La mayoría de las veces ocurren cosas buenas en los mercados, pero a veces ocurren cosas malas.

Las personas que predicen un desplome cada año acabarán "acertando". Lo mismo ocurre con los que pronostican constantemente una recesión.

Pero se equivocarán la mayoría de las veces.

En los últimos 70 años, el mercado bursátil ha subido aproximadamente el 75% de las veces en periodos de un año y casi el 97% de las veces en periodos de 10 años.

La economía estadounidense ha estado en recesión el 16% del tiempo desde la Gran Depresión. Esto significa que el 84% del tiempo la economía ha estado en expansión.

La mayor parte del tiempo las cosas van hacia arriba, aunque a veces bajen, lo que no es tan sexy como predecir un desplome histórico del mercado de valores o la recesión que bata a todas las recesiones todo el tiempo.

Pero es mucho más útil para las personas que realmente quieren ganar dinero con sus inversiones.

Artículos relacionados:

Frente a las Casandras: el impacto de las Casandras en el rendimiento

Las predicciones son inútiles: por qué no hay que escuchar a los gurús

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2023/10/the-crash-callers-wont-save-you/

Imagen: Business Insider

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **