Hemos analizado varios temas promovidos por casandras y agoreros y por qué los temores sobre estos temas son exagerados:

Puede que lleguen a producirse, pero creo que es poco probable que lo hagan. Pero, por supuesto, estos temas tienden a ser riesgos de cola. Si se materializan, el daño a las carteras de inversión será grande, por lo que incluso si tienen una pequeña probabilidad de suceder, ¿no vale la pena escuchar a estos Cassandras para prepararse para tales eventos?

La discusión sobre la utilidad de la cobertura del riesgo de cola se ha prolongado durante décadas y las personas razonables pueden llegar a conclusiones diferentes, pero en opinión de este humilde escritor, el historial de rendimiento de las estrategias de riesgo de cola es tan pobre que sería poco aconsejable pensar siquiera en cubrirse ante acontecimientos tan extremos.

Quiero exponer mi punto de vista tanto con la ayuda de un ejemplo práctico como con un rendimiento simulado. En primer lugar, veamos a un gestor de fondos que se ha hecho famoso por cubrir su cartera en el periodo previo a la crisis financiera de 2008 y por no hacer perder dinero a sus clientes durante este fatídico episodio.

John Hussman lleva más de dos décadas gestionando su fondo Strategic Growth Fund. Su fondo intenta batir al S&P 500 a través de dos componentes. En primer lugar, es un selector de valores tradicional, seleccionando valores de EE.UU. que cree que superarán al índice en general. En segundo lugar, puede cubrir temporalmente la totalidad o parte de su cartera contra los riesgos a la baja mediante el uso de derivados. Antes de 2008, Hussman estaba convencido de que los mercados de renta variable de EE.UU. estaban sobrevalorados y cubría su cartera contra los riesgos a la baja, razón por la cual tuvo tanto éxito en preservar el capital de sus inversores.

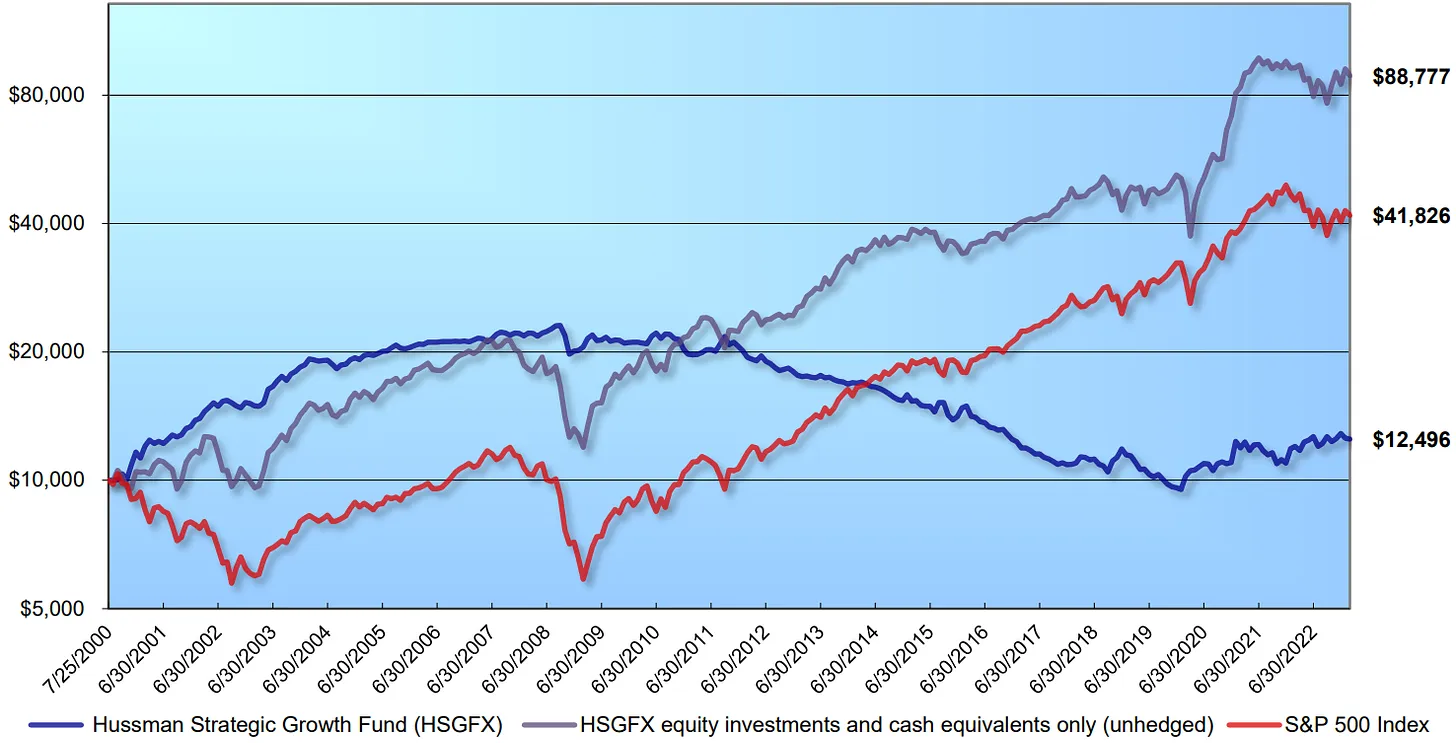

Desgraciadamente, Hussman está convencido desde 2010 de que los mercados de renta variable estadounidenses vuelven a estar sobrevalorados. En 2020, con el inicio de la pandemia y el mercado bajista de 2022, podría decirse que Hussman ha acabado teniendo razón. ¿Cuál ha sido la rentabilidad de su fondo? El siguiente gráfico muestra el rendimiento del Strategic Growth Fund tomado de la página de inicio de Hussman. Muestra el rendimiento del S&P 500 junto con su cartera de valores seleccionados (es decir, su historial como selector de valores) y el rendimiento de la cartera con coberturas de riesgo de cola. Como se puede ver, Hussman es un buen selector de valores y ha superado al S&P 500 por un margen significativo antes de aplicar las coberturas de riesgo de cola. Lamentablemente, sus clientes no pudieron disfrutar de este rendimiento, porque lo que obtuvieron invirtiendo en el fondo fue la selección de valores, incluida la protección contra las caídas en mercados caros. Y ese rendimiento no es bonito. Durante los tres años que finalizaron el 28 de febrero de 2023, la rentabilidad anual del Strategic Growth Fund fue del 6,95%, frente al 12,15% del S&P 500. Desde la creación del fondo, la rentabilidad anual del fondo fue del 0,99%, frente al 6,54% del S&P 500.

Rentabilidad del Hussman Strategic Growth Fund

Fuente: Klement on Investing, Hussman Funds

Pero no quiero meterme con John Hussman. Es un gestor de fondos al que admiro por su destreza intelectual y que hace lo que puede y pone su dinero donde está su boca. Y eso es mucho más de lo que se puede decir de todos los agoreros que escriben cartas de inversión pero nunca muestran el rendimiento de sus recomendaciones o que a veces incluso invierten en contradicción con su visión pesimista.

Así pues, veamos un análisis más sistemático de las estrategias de cobertura de cola realizado por Roni Israelov y David Nze Ndong. Examinaron el rendimiento de tres formas diferentes de proteger una cartera frente a pérdidas extremadamente improbables pero potencialmente graves y su rendimiento en los años de la pandemia de Covid y el mercado bajista de 2022. Para ser precisos, analizaron una estrategia simple de protección con opciones de venta en la que los inversores compran el S&P 500 junto con opciones de venta fuera de dinero como primera estrategia. La segunda estrategia consistía en comprar straddles y strangles que permiten obtener una exposición larga a la volatilidad (algo parecido a lo que hacen muchos hedge funds para cubrir los riesgos de cola). Por último, probaron una estrategia sencilla consistente en comprar futuros del VIX.

Al final, descubrieron que ninguna de estas estrategias de cobertura de cola funcionó bien durante el periodo 2020-2022, a pesar de que los mercados atravesaron las peores turbulencias desde la crisis financiera. De hecho, los autores señalan que el rendimiento de las diferentes estrategias de cobertura de cola varió en gran medida y dependió del momento y de la trayectoria. En otras palabras, si se puede cronometrar bien los mercados, la cobertura de cola puede ser rentable. A lo que yo respondo que, si se puede medir bien el tiempo en los mercados, no es necesaria la cobertura de cola, ya que basta con vender las acciones y recomprarlas cuando pasen las turbulencias...

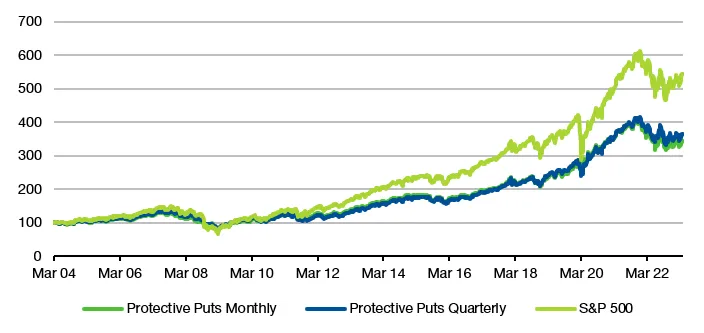

Para darle un ejemplo de lo que estas estrategias de cobertura de cola hacen a una cartera, eche un vistazo al siguiente gráfico. Muestra la rentabilidad total del S&P 500 junto con dos estrategias de protección de opciones de venta. La estrategia mensual compra un 5% de opciones de venta fuera del dinero cada mes, mientras que la estrategia trimestral compra un 10% de opciones de venta fuera del dinero que vencen cada trimestre. De este modo, protege su cartera cada mes o cada trimestre contra grandes pérdidas. He aquí el rendimiento desde 2004:

Estrategias de protección con opciones de venta desde 2004

Fuente: Klement on Investing, Liberum, Bloomberg

La rentabilidad media anual del S&P 500 desde 2004 ha sido del 9,2%, frente al 6,6% de la estrategia de protección con put mensual y el 7,0% de la estrategia de protección con put trimestral.

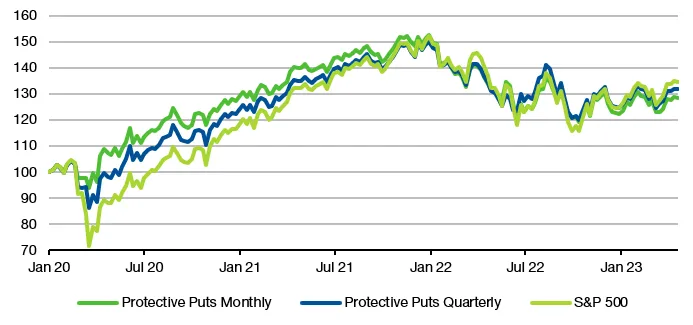

Incluso si de alguna manera tuvieras la genialidad de no cubrir tu cartera hasta el comienzo de 2020 y luego implementar la protección de venta y mantenerla hasta hoy, habrías perdido dinero en comparación con sólo mantener el S&P 500. Y eso en un período en el que tuvimos la peor crisis de la historia. Y eso en un periodo en el que tuvimos la peor pandemia en 100 años y un mercado bajista en el S&P 500, así como un repunte de la inflación hasta máximos de 40 años. De hecho, el rendimiento superior acumulado durante la pandemia del año 2020 desapareció a mediados de 2021. Para ganar dinero, los Cassandras tendrían que ser capaces de cronometrar con gran precisión tanto el inicio como el final de la pandemia.

Estrategias de put protectoras desde 2020

Fuente: Klement on Investing, Liberum, Bloomberg

En resumen, si hace caso a Cassandras, estoy seguro de que perderá dinero a largo plazo. La única forma de ganar dinero con los pronósticos catastrofistas es calcularlos con mucha precisión tanto a la ida como a la vuelta. Y no conozco a nadie que pueda hacerlo. De hecho, la simple observación de que todos los Cassandras parecen ser bajistas todo el tiempo debería decirle una cosa: los únicos que ganan dinero con estas previsiones catastrofistas son los que las hacen.

Artículos relacionados:

Las predicciones son inútiles: por qué no hay que escuchar a los gurús

Aspectos olvidados de la inversión

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/against-cassandras-the-performance

Imagen: SolveXia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **