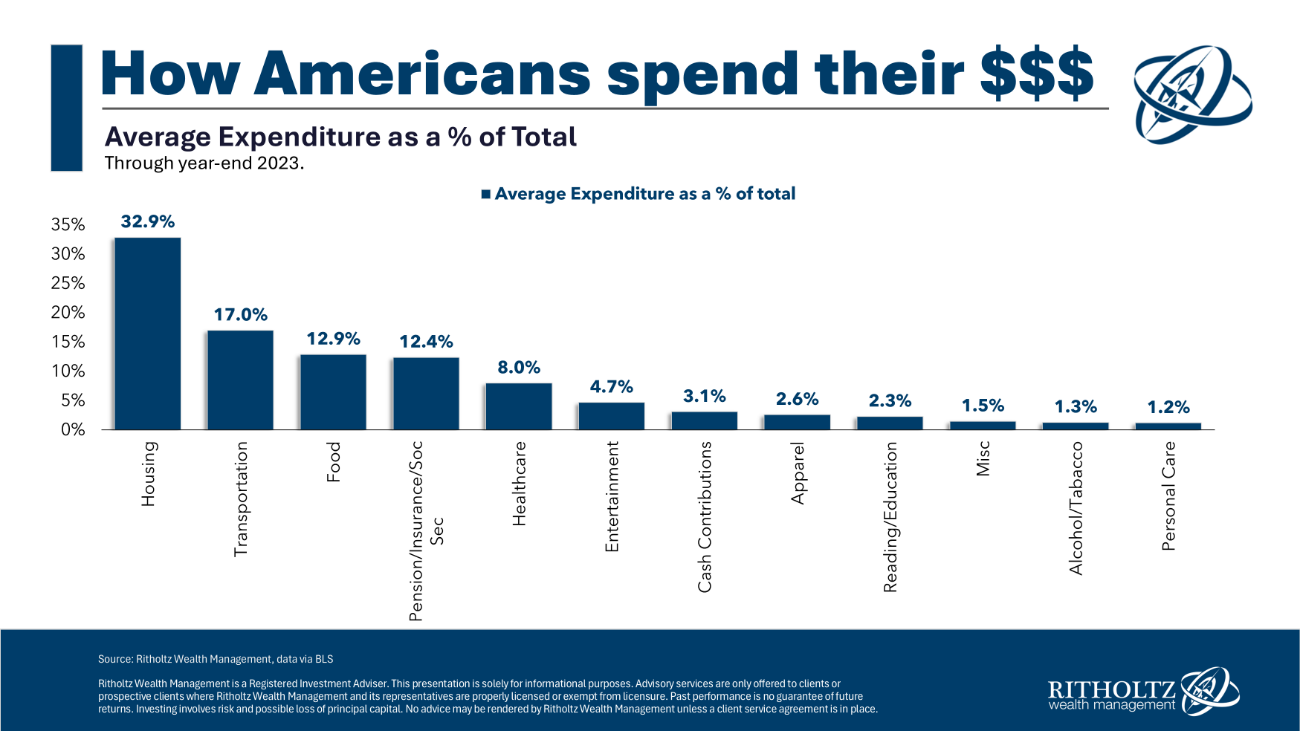

Cada año, la Oficina de Estadísticas Laborales (BLS) actualiza los datos de gasto de los consumidores sobre cómo los estadounidenses gastan y ganan colectivamente su dinero.

Estas cifras son promedios, por lo que su presupuesto familiar personal probablemente sea diferente en algunos aspectos. Sus circunstancias (dónde vive, su nivel de vida, cuánto gana, su situación familiar, etc.) dictan a menudo cómo gasta.

Pero puede ser instructivo observar las cifras globales de gasto para ver a dónde se destina la mayor parte del dinero:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

La gente presta mucha atención a los precios de la gasolina y los comestibles, pero los gastos de vivienda y transporte suponen el 50% de todo el gasto familiar, por término medio. Si añadimos los alimentos, nos acercamos a los dos tercios del gasto doméstico en artículos de primera necesidad.

A la hora de elaborar un presupuesto, lo importante son las cosas importantes. Tu adicción diaria al Starbucks no va a mover la aguja ni de lejos tanto como acertar con los gastos de vivienda y transporte.

La vivienda es lo más importante, por supuesto, pero es difícil de precisar en el frente de la inflación. Si usted contrató una hipoteca al 3% durante la pandemia, es probable que haya experimentado una deflación en los costes de la vivienda en los últimos años. Sí, el seguro y los impuestos sobre la propiedad pueden subir, pero es una situación completamente diferente a la de alguien que intenta comprar una casa hoy a precios y tipos hipotecarios mucho más altos.

Los inquilinos no pagan los costes accesorios de la propiedad de la vivienda, pero la inflación para la clase inquilina ha sido una carga mayor en los últimos años que para los propietarios.

Bien o mal, gran parte de la inflación inmobiliaria de esta década se ha reducido a la suerte, tanto buena como mala.

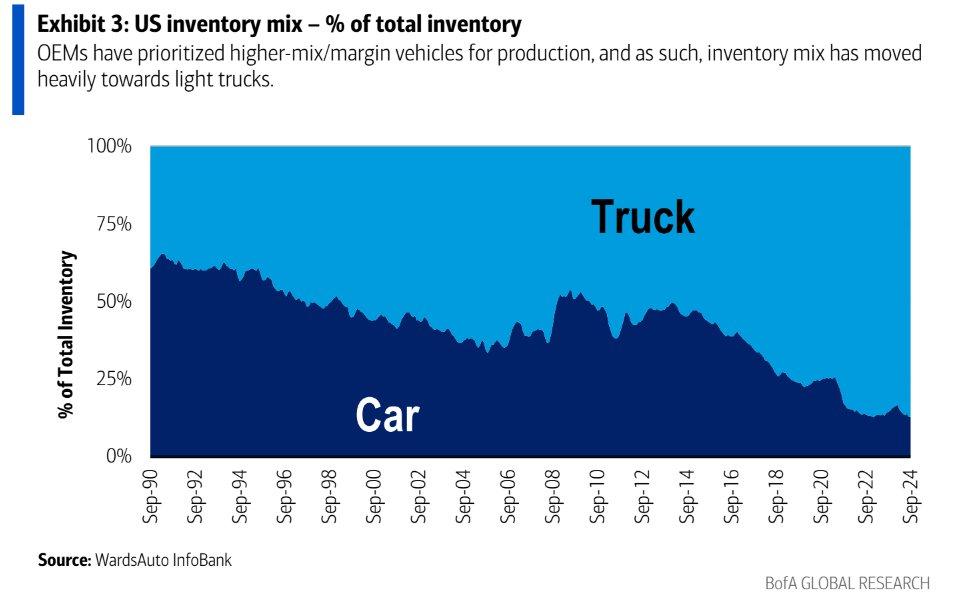

Los costes de transporte, por otro lado, dependen más de la elección que de la suerte. Los costes totales del transporte -coste del vehículo, seguro, mantenimiento, gasolina, etc.- aumentaron más de un 7% en 2023, tras haber subido más de un 12% en 2022.

Gran parte de esto tiene que ver con el aumento general de los precios durante este tiempo, pero algunos de los costes de transporte a lo largo del tiempo parecen una inflación autoimpuesta.

Observe este gráfico de Bank of America que muestra la naturaleza cambiante del consumo de vehículos a lo largo del tiempo:

Fuente: A Wealth of Common Sense, Bank of America, WardsAuto InfoBank

A principios de la década de 1990, dos tercios de los vehículos en circulación eran turismos. En 2010, la proporción era del 50%. Ahora, el 85% del inventario está compuesto por camiones y todoterrenos.

En este país nos encantan los camiones y los todoterrenos, pero este cambio tiene que haber hecho mella en los presupuestos familiares con el paso del tiempo.

Hoy en día, los vehículos consumen menos gasolina que antes, pero los hogares podrían ahorrar dinero en gasolina, primas de seguros y pagos mensuales si cambiaran de un camión o un todoterreno a una berlina.

Lo curioso es que nuestros vehículos son cada vez más grandes y nuestras familias cada vez más pequeñas. Hace 100 años, el tamaño medio de una familia era de 4,5 miembros, mientras que hoy es de 2,5 miembros. Sigo sin entender cómo se desplazaba la gente en el pasado, cuando las familias solían tener entre 4 y 5 hijos.

Para ser justos, soy un hipócrita en este tema. Somos una familia de dos SUV (también tenemos 3 hijos).

Si tu presupuesto es ajustado, sólo hay dos lugares en los que puedes ahorrar: la vivienda y el transporte.

El transporte parece la solución más sencilla para la mayoría de la gente.

Si necesitas más dinero, conduce algo más pequeño y barato.

Artículos relacionados:

Los avances tecnológicos mejoran las cosas, ¿o no?

¿Cuánto dinero se necesita para jubilarse?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/10/when-luxuries-become-necessities/

Imagen: Pinterest

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **