Un estudio de la Universidad de Cambridge entrenó a monos para que esperaran 2 o 20 premios líquidos por completar determinadas tareas.

Piense en estas recompensas como un ingreso obtenido por hacer su trabajo. Una vez fijadas esas expectativas de base, los investigadores les daban inesperadamente 4 (en lugar de 2) o 40 (en lugar de 20) unidades de recompensa.

Lo curioso es que la magnitud del aumento de la recompensa no importaba: la liberación de dopamina era la misma para 4 o 40 unidades de líquido. El tamaño de la recompensa no importaba tanto como la naturaleza inesperada del pago. Pasar de 2 a 4 dio al cerebro de los monos la misma respuesta que pasar de 20 a 40 unidades.

No son necesariamente los resultados absolutos buenos o malos los que importan a la hora de producir estímulos en tu cerebro: son las buenas noticias inesperadas las que pueden causarte más placer. Conseguir exactamente lo que esperabas es básicamente un no-acontecimiento cuando se trata de los receptores que te producen placer.

Por desgracia, incluso esas sorpresas positivas acaban desapareciendo y se convierten en la nueva línea de base.

Por eso, alcanzar los objetivos financieros suele ser una gran decepción. Si esperabas que ocurriera, no te produce tanta alegría tacharlo de la lista.

El Wall Street Journal publicaba recientemente un artículo sobre los HENRYs (high earnner not rich yet) que ganan seis cifras pero no se sienten tan ricos.

He aquí uno de ellos:

“Hace quince años, si le hubieran dicho a April Little que ganaría 300.000 dólares al año, se habría imaginado una vida sin estrés financiero.

‘No quiero parecer desagradecida, pero cuando llegué a la proverbial cima de la montaña me di cuenta de que había muchos gastos. Y todavía no tengo casa propia’.”

Esto tiene sentido. A medida que envejeces adquieres más responsabilidades. Cuando eres joven, un salario de seis cifras te parece más dinero del que podrías llegar a gastar.

A medida que cambian los gustos, se acumulan los gastos y los lujos se convierten en necesidades, el dinero no llega para tanto.

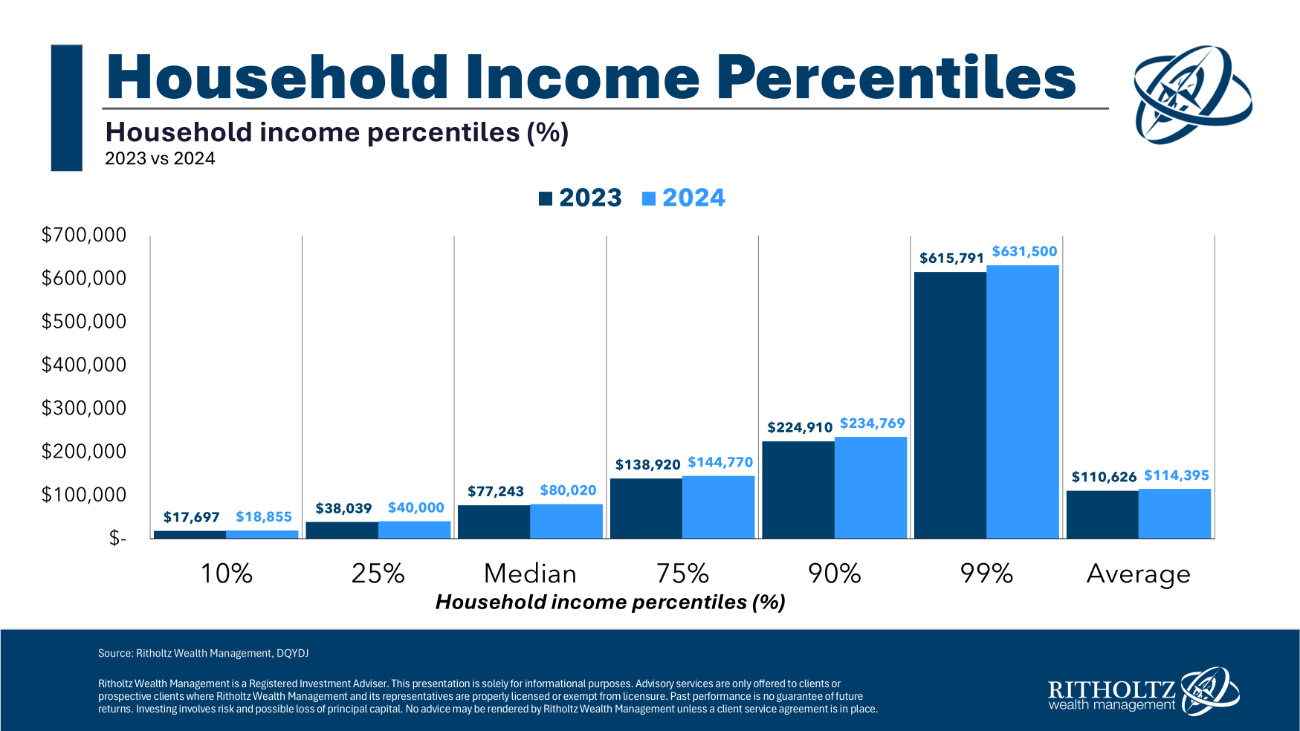

Por otro lado, 300.000 dólares al año te sitúan entre el 5 y el 6% de la población con mayores ingresos:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Claro que el lugar de residencia puede marcar la diferencia, pero no hay tanta gente que gane tanto dinero.

He aquí otra persona con una posición económica envidiable que no se siente tan rica:

“Monique So, consultora financiera de 40 años, dice que ella y su marido, ingeniero informático, tienen un patrimonio neto de unas siete cifras. Pero probablemente no respirará tranquila hasta que acumulen un patrimonio neto de ocho cifras. La guardería de su hijo de dos años se lleva 30.000 dólares de su presupuesto familiar.

‘Tengo esta mentalidad de escasez que es muy común’, dice.”

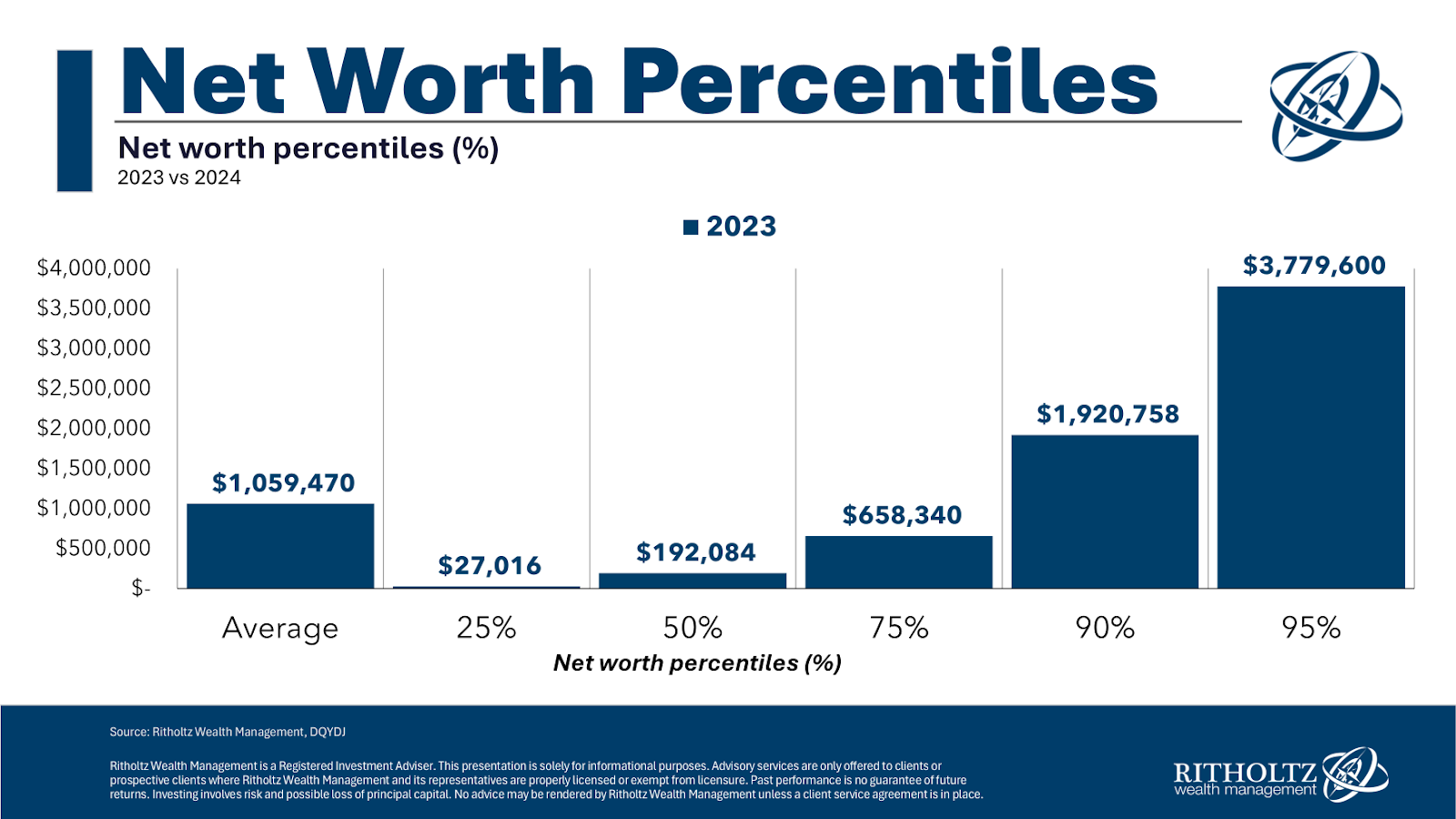

Un patrimonio de siete cifras te situaría en el 4% más alto. Un patrimonio neto de ocho cifras significa que estás en el 1% superior:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Si tienes varios millones de dólares te va mejor que a la inmensa mayoría de los hogares. Puedes permitirte unos gastos de guardería elevados.

Obviamente, nadie debería compadecerse de las personas que ganan seis cifras o de las que tienen un patrimonio neto de siete cifras. Desde cualquier punto de vista, les va mejor que a la mayoría de los estadounidenses.

Pero estos sentimientos de insuficiencia económica tienen sentido cuando se combinan con expectativas elevadas.

En lo que respecta a las finanzas, los objetivos se mueven constantemente, y así debe ser. Si trabaja duro, gana más dinero y ahorra lo suficiente, debería permitirse algunos cambios en su estilo de vida.

Una de las mejores formas de sentirse mejor con su situación económica es empezar con pocas expectativas.

Llevarse una sorpresa al alza es más satisfactorio y te da un margen de seguridad dopaminérgico.

Artículos relacionados:

Cuando los lujos se convierten en necesidades

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/10/high-earner-not-yet-rich/

Imagen: Family Lawyer Magazine

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **