Ryan McFarland procede de una larga estirpe de aficionados a los deportes de motor, ya que su abuelo fue ingeniero de coches de carreras y su padre regentaba una tienda de motos. Por tanto, no es de extrañar que McFarland creciera pilotando motos de cross y stockcars, ni que acabara dedicándose también al negocio familiar. Tampoco debería sorprender que quisiera transmitir a su propio hijo el “amor por las ruedas” de McFarland.

Como cualquier padre sabe, conseguir que un niño pequeño monte en bicicleta es un reto importante. La experiencia de McFarland no fue diferente. Así que, como muchos de nosotros, compró un sinfín de cosas para ayudar a su hijo a empezar a montar: triciclos para niños pequeños, bicicletas de entrenamiento e incluso una motocicleta equipada con ruedas de entrenamiento.

Nada funcionó. Y lo que es más importante, ninguno enseñó a su hijo la parte más importante de montar en bicicleta: aprender a mantener el equilibrio.

Piensa en ello. Mientras que las ruedas de aprendizaje o un triciclo pueden estabilizar a un ciclista, ninguno de ellos permite a un niño equilibrar su peso sobre una bicicleta.

¿Por qué?

Las ruedas adicionales hacen todo el equilibrio. Simplemente sirven de muleta.

¿Qué hizo McFarland?

Decidió diseñar un tipo de bicicleta muy diferente, pero en lugar de añadir algo a la bicicleta, optó por quitarle algo, en este caso los pedales.

El resultado fue la Strider Bike, que permitía a los niños centrarse exclusivamente en su equilibrio y que desde entonces se ha convertido en una de las bicicletas más vendidas de todos los tiempos, así como en un regalo del cielo para los padres de todo el mundo.

Fuente: Collaborative Fund

A los pocos días, el hijo de McFarland ya montaba en la Strider Bike. En un par de semanas, montaba en una bicicleta de verdad. En pocos años, su empresa había vendido millones de bicicletas. En resumen, McFarland había resuelto un reto importante con una solución sencilla (y mucho menos costosa).

Esta historia dista mucho de ser el único caso en el que la mejor solución vino de usar menos de algo en lugar de más. De hecho, me he enfrentado personalmente a esta dinámica en los últimos dos años.

Verás, crecí con eczema de niña, que afortunadamente superé cuando tenía unos ocho años. Desgraciadamente, reapareció en parches a principios de 2021, así que fui a ver a numerosos médicos, dermatólogos y alergólogos. Cada uno de ellos me recomendó una crema, una pastilla y, finalmente, una inyección, con resultados muy dispares. Por fin se me ocurrió pedirle a un alergólogo que me hiciera una prueba del parche, que es básicamente una forma de comprobar si uno es alérgico a sustancias químicas específicas que suelen encontrarse en jabones, champús, cremas y otros muchos productos. Me sometí a la prueba y descubrí que era muy alérgica a dos de las 150 sustancias que probaron, una de las cuales prevalece en algo llamado Aquaphor, que es una pomada parecida a la vaselina que habíamos estado utilizando en la piel de mis dos hijos.

¿Adivinas cuándo empezamos a usarlo?

Lo has adivinado, a principios de 2021. Precisamente al mismo tiempo que yo empecé a tener una recurrencia de mi eczema.

¿Qué hicimos?

Retiramos Aquaphor del uso diario en nuestra casa, dejé de tomar los diversos medicamentos que estaba utilizando y mis problemas de piel han mejorado lentamente.

Tanto si se trata de ruedas de entrenamiento como de medicamentos para la piel, cabe preguntarse por qué somos tan propensos a añadir cosas en lugar de quitarlas cuando buscamos soluciones.

La respuesta es sencilla: la naturaleza humana y los incentivos.

El hecho es que la gente tiende a resolver los problemas sumando en lugar de restando.

¿Por qué?

Porque añadir algo te hace sentir que avanzas, mientras que quitar algo te hace sentir que retrocedes. Si a esto unimos que la mayoría de las empresas están incentivadas para vendernos «soluciones» sin fin, no debería sorprendernos que el deseo de quitar algo sea prácticamente inexistente.

Vemos esta dinámica en todos los sectores de la economía y en la sociedad en general.

En sanidad, casi todas las afecciones a las que se enfrenta la gente se tratan añadiendo algo. ¿Tiene problemas de piel? Prueba esta crema. ¿Problemas para dormir? Tome esta pastilla. ¿No puede perder peso? Toma este nuevo inyectable llamado Ozempic (irónicamente un medicamento que pretende “quitarnos” el apetito). Casey Means escribió extensamente sobre esto en su nuevo libro - Buena Energía - que ahora es #1 en las listas de Amazon. En resumen, ella argumenta que en lugar de saltar inmediatamente a los medicamentos que casi siempre tienen efectos secundarios, debemos empezar por identificar lo que está causando el problema y tratar de eliminarlo. Por ejemplo, si tienes un problema de piel, empieza por eliminar los jabones con innumerables ingredientes activos. ¿No puede dormir? Reduzca la cantidad de alcohol que bebe y/o la televisión que ve antes de acostarse. ¿Tienes problemas de estómago o de peso? Intenta reducir la cantidad de alimentos procesados y azúcar que comes.

En software, este concepto de favorecer menos sobre más se conoce como el «Mes del Hombre Mítico» (o más sencillamente, la «Ley de Brooks»), que se debatió en profundidad en un podcast reciente que Patrick O'Shaughnessy hizo con Bret Taylor (cofundador de Sierra, ex codirector ejecutivo de Salesforce y actual miembro del consejo de Open AI). Taylor señaló que:

“Si quieres que un proyecto de software lleve más tiempo, añade más gente». Esto se basa en la premisa de que, cuando se desarrolla un sistema complejo, los equipos más pequeños que completan las frases de los demás, poseen cada uno una parte del sistema, lo entienden de verdad y trabajan al unísono crean una dinámica mágica, aunque frágil. Esto es así porque añadir más gente significa más burocracia, lo que corre el riesgo de restar poder a algunos de los mejores y ralentizar las cosas. Basta con mirar a Healthcare.gov como ejemplo perfecto.”

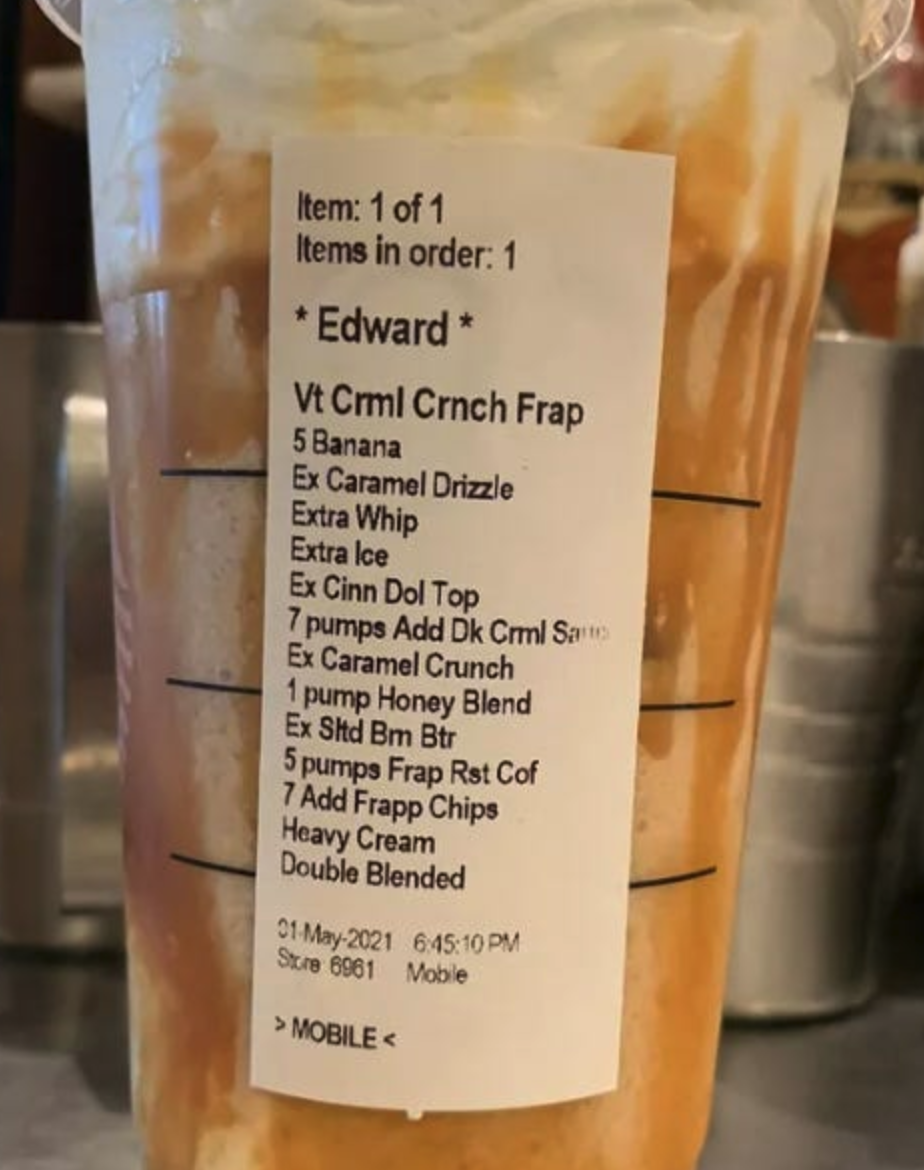

El comercio minorista es otro ejemplo obvio. No hay más que ver los recientes problemas de Starbucks. ¿Uno de los principales culpables? La decisión de añadir innumerables opciones a su aplicación móvil. En resumen, al diseñar su aplicación para permitir a los clientes personalizar al máximo sus bebidas favoritas (según un informe, hay más de 170.000 formas de personalizar un pedido de Starbucks), dio lugar a pedidos como el siguiente:

Fuente: Collaborative Fund

En lugar de aumentar los ingresos y la retención de clientes, esta hiperpersonalización provocó un mal servicio al cliente, rotación de empleados, mayores tiempos de espera y, a menudo, pedidos de bebidas incorrectos. Con el tiempo, incluso llevó a Starbucks a despedir a su CEO y sustituirlo por Brian Niccol, que se hizo un nombre dirigiendo una empresa que casi ha perfeccionado el concepto de «quitar cosas»: Chipotle.

En resumen, al tener muchas menos opciones e ingredientes, Chipotle creó un gigante en la categoría de comida rápida informal al maximizar la eficiencia, el rendimiento y la calidad, que es un modelo de negocio muy diferente al de una empresa como McDonalds, que tiene un número infinito de opciones en su menú y está constantemente añadiendo otras nuevas.

Como resultado, el año pasado los restaurantes de Chipotle generaron colectivamente más de 10.000 millones de dólares en ingresos anuales y cerca de 2.000 millones de dólares en beneficios de explotación anuales (frente a los 900 y 250 millones de dólares respectivamente de hace quince años). Este modelo ha dado lugar a una acción que se ha revalorizado más de un 25% anual durante la última década y media, lo que significa que 1.000 dólares invertidos en 2009 valdrían hoy más de 40.000 dólares.

Por desgracia, demasiados inversores gestionan sus carteras como si fueran McDonalds o Starbucks en lugar de Chipotle. En un intento de mejorarlas o actualizarlas, casi siempre buscan añadir nuevas inversiones, compromisos, clases de activos y valores, a menudo superando con creces el nivel de complejidad adecuado:

¿Preocupados por una caída del mercado? Añada costosas coberturas.

¿Preocupados por la volatilidad? Compre opciones complicadas.

¿Quiere generar mayores rendimientos en un entorno de bajos tipos de interés? Añada apalancamiento.

¿Quiere seguir el ritmo de otros inversores? Busque un fondo de capital riesgo o de adquisición de activos.

El problema es que cuando hacen esto, más vulnerables se vuelven sus carteras. Les hace perder la pista de lo que poseen, reduce la liquidez y transparencia de su cartera y les obliga a pagar comisiones más elevadas en el proceso. Además, a menudo los inversores se ven obligados a tomar decisiones que juraron que nunca tomarían, normalmente en los peores momentos.

Lo vimos de primera mano en el período previo y durante el mercado enloquecido del Covid de 2020-2021. Los inversores de capital riesgo «unipersonales» pudieron recaudar dinero con facilidad, empresas como Tiger Global inyectaron dinero en todas direcciones con poca diligencia, hojas de términos de inversores desconocidos aterrizaron en los escritorios de los socios generales, los «fondos de extensión» se introdujeron en las carteras sin la más mínima objeción por parte de los socios limitados, el apalancamiento era fácil de conseguir y los inversores cambiaron alegremente la liquidez diaria por la liquidez de la década. Sin embargo, esto es sólo la punta del iceberg, ya que hubo innumerables ejemplos de inversiones y estructuras que se añadieron a las carteras en busca de mayores rendimientos.

Sin embargo, en 2022 y 2023, esta dinámica cambió sustancialmente a medida que las sociedades de capital riesgo unipersonales empezaron a desaparecer, los gestores del mundo se vieron humillados y relegados, las hojas de términos ciegos dejaron de llegar, los fondos de ampliación se pusieron sobre la mesa, los socios comanditarios empezaron a proteger la liquidez con sus vidas, y los inversores en general empezaron a tirar de las riendas mientras intentaban determinar lo que les esperaba.

Experiencias como ésta plantean algunas preguntas:

¿Es el aumento de la complejidad el camino hacia un mejor rendimiento, o los inversores estarían mejor si simplemente eliminaran algunas cosas?

¿Deberían los inversores mantener un centenar de posiciones del 1% en su cartera (es decir, estar excesivamente diversificados), o deberían concentrar sus apuestas en sus posiciones de mayor convicción, vigilarlas de cerca y añadirles capital cuando se disloquen?

¿Deberían los inversores desplegar capital a un ritmo vertiginoso durante los mercados alcistas, o les convendría ralentizar un poco?

La respuesta en cada caso es muy probablemente un rotundo “sí” a lo segundo.

De hecho, esto probablemente se aplica a la mayoría de las cosas en la vida.

Piénselo de esta manera. ¿Qué pasaría si redujera en un 20% el número de cosas en las que se centra en su vida diaria? ¿Qué tal un 30%? ¿Qué tal un 50%?

¿Qué posibilidades hay de que no eche de menos las cosas que ha eliminado?

¿Te centrarías más en las cosas que decidieras conservar?

¿Terminarías siendo una persona más feliz? ¿Un mejor colega? ¿Padre o madre? ¿Cónyuge?

Creo que la respuesta es «sí» en todos los casos.

Pero usted dirá: mi vida o mi cartera ya son TAN complicadas, ¿cómo voy a simplificarlas?

¿Mi respuesta?

El hecho de que las cosas se hayan complicado no significa que no se pueda invertir la tendencia. Después de todo, si Elon Musk puede hacerlo con sus motores cohete Raptor, usted también puede.

Fuente: Collaborative Fund

Hoy en día se puede afirmar que vivimos en una época de demasiadas cosas. Demasiada información, demasiadas cosas, demasiadas opciones y demasiadas distracciones. Como resultado, es muy probable que el camino hacia una vida más feliz y, sí, un mejor rendimiento de la cartera, empiece por quitar cosas.

Artículos relacionados:

Conocimiento acumulativo frente a conocimiento cíclico

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundado en 2010 por Craig Shapiro, Collaborative Fund es una empresa de capital riesgo centrada en la provisión de financiación inicial y de etapas iniciales a empresas en las áreas en las que ven las mayores oportunidades: Ciudades, Dinero, Consumo, Niños, Salud.

Fuente / Autor: Collaborative Fund / Ted Lamade

https://collabfund.com/blog/take-something-away/

Imagen: Riderz Mx

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **