El mes que viene se cumplen 25 años de la quiebra de Long-Term Capital Management. En sus cuatro años y medio de vida, la empresa se hizo un nombre en Wall Street y permaneció en el anonimato. Al morir, se hizo conocida en todo el mundo.

El ascenso y caída de LTCM tiene todos los ingredientes de una gran historia: mentes brillantes (incluidos dos premios Nobel), éxito deslumbrante, enorme riqueza, caída repentina y peligrosa, riesgo de daños colaterales devastadores y un final emocionante. La historia se abrió camino en la conciencia pública como el Titanic de la industria financiera. Un libro sobre ella, When Genius Failed, se convirtió en un bestseller internacional y sigue siendo lectura obligada para cualquiera que trabaje o invierta en los mercados.

Incluso hoy, la sombra del LTCM perdura. En un documento publicado el mes pasado sobre la regulación de los fondos de inversión, el Banco Central de Irlanda cita a LTCM como ejemplo de advertencia. Al haber sufrido pérdidas importantes, "la quiebra de LTCM podía generar efectos de contagio más amplios en el sector financiero", nos recuerda. "Posteriormente, el Banco de la Reserva Federal de Nueva York medió en una inyección de 3.600 millones de dólares de algunos de los mayores acreedores de LTCM... Sin ello, LTCM no habría podido hacer frente a sus obligaciones de pago a finales de septiembre de 1998".

El aniversario oficial de la caída de LTCM es el 23 de septiembre. Ese fue el día en que William McDonough, Presidente del Banco de la Reserva Federal de Nueva York, reunió en una sala a altos cargos de dieciséis de los bancos y casas de inversión más poderosos del mundo y les dijo que encontraran una solución al lío en que se encontraba LTCM. El LTCM era grande: tenía más de 60.000 operaciones en sus libros, con más de 125.000 millones de dólares en activos y 1,4 billones en valor teórico de derivados. A McDonough le preocupaba que una liquidación desordenada de las posiciones de la empresa se convirtiera en una bola de nieve en los mercados y provocara pérdidas catastróficas que "supondrían riesgos inaceptables para la economía estadounidense." Catorce de las dieciséis empresas acordaron inyectar capital en LTCM para mantenerla a flote.

Pero fue en agosto cuando comenzó la caída. El 21 de agosto de 1998, Eric Rosenfeld, uno de los socios de LTCM, estaba a punto de dar el primer golpe en un campo de golf de Sun Valley, Idaho, donde estaba de vacaciones con su familia. Rusia había incumplido el pago de su deuda a principios de esa semana, pero la empresa no tenía mucha exposición a Rusia, por lo que no estaba demasiado preocupado. A las 9 de la mañana, llamó a la oficina. "Era un caos", recuerda.

La actividad principal de la empresa era el arbitraje, sobre todo en el mercado de bonos. Rosenfeld y sus colegas compraban bonos infravalorados y vendían al descubierto bonos sobrevalorados afectados por factores similares, con el fin de aprovechar las diferencias de precios sin asumir el riesgo direccional del mercado. Una operación de libro de texto consistía en bonos "on-the-run" y "off-the-run". El LTCM compraba bonos "off-the-run" a los que les quedaban 29 años hasta su vencimiento y vendía bonos "on-the-run", es decir, los bonos del Tesoro estadounidense emitidos más recientemente con un vencimiento a 30 años. Como los bonos recién emitidos tendían a ser más líquidos, se negociaban con prima, lo que se reflejaba en un rendimiento más bajo. LTCM podía comprar el bono a 29 años a un rendimiento del 5,62% y vender el bono a 30 años a un rendimiento del 5,50%, con el objetivo de recuperar el diferencial de rendimiento del 0,12% con el paso del tiempo. La convergencia se produciría normalmente en un plazo de seis meses, ya que para entonces el Tesoro de EE.UU. habría emitido otro bono a 30 años que absorbería la liquidez (y la prima) del que estaba en los libros de LTCM.

Al emparejar ambos tramos de la operación, LTCM pretendía eliminar el riesgo direccional. Un bono a 30 años puede negociarse normalmente en un rango de 0,85 puntos porcentuales en torno a su rendimiento del 5,50%. La combinación de ambas operaciones redujo esa varianza 25 veces.

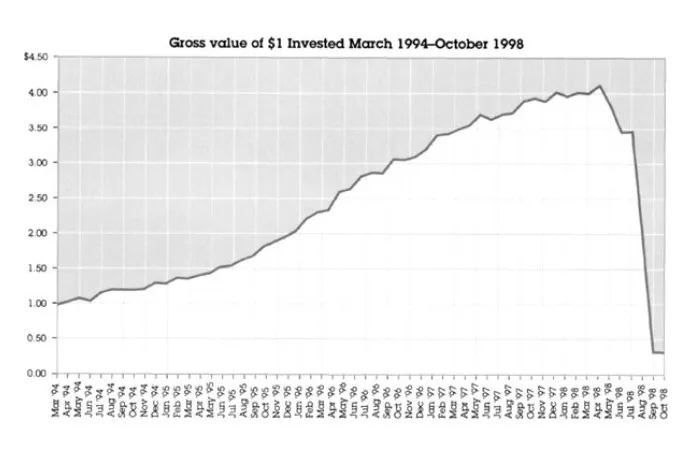

LTCM realizó muchas operaciones de este tipo. Llegó a tener hasta 10 categorías distintas de operaciones en sus libros, entre swaps de tipos de interés, hipotecas residenciales a tipo fijo, deuda pública europea y japonesa, volatilidad de los mercados bursátiles, fusiones y adquisiciones, empresas con doble cotización y mucho más. La diversificación se sumó a la estrategia de emparejamiento para reducir el riesgo. Antes de agosto, LTCM no había perdido más de 125 millones de dólares en un solo día en una base de activos que alcanzó un máximo de casi 140.000 millones de dólares.

Pero el 21 de agosto de 1998 fue diferente. Una de las estrategias de LTCM era el arbitraje de riesgos, que consistía en apostar por el resultado de fusiones y adquisiciones comprando acciones del objetivo de la fusión y vendiendo al descubierto acciones del comprador. Esa mañana, una de las operaciones en las que tenía una posición se puso en duda. Las acciones del objetivo cayeron un 50% y LTCM perdió 160 millones de dólares. Una a una, otras operaciones empezaron a fallar, operaciones que no deberían haber estado correlacionadas. Una sola apuesta vinculada al mercado de bonos estadounidense perdió 100 millones de dólares; otros 100 millones se evaporaron en el Reino Unido. Al final del día, LTCM había perdido 550 millones de dólares, la mayor pérdida diaria en la historia de la empresa y cinco veces más de lo que habían previsto sus modelos.

Rosenfeld voló de vuelta a casa para consultar con sus colegas. El domingo 23 de agosto, se reunieron en la sede de la firma en Greenwich, Connecticut, para analizar lo que estaba ocurriendo. "Uno tras otro, los socios de LTCM, llamando desde Tokio y Londres, informaban de que sus mercados se habían secado", recogía el Wall Street Journal. "No había compradores ni vendedores. Era casi imposible salirse de las grandes apuestas comerciales. No habían visto nada igual".

La cosa no amainó. A finales de agosto, el LTCM había perdido un 44% en el mes; en lo que va de año, el fondo ha perdido un 52%.

Ganancias y pérdidas diarias del fondo LTCM (en millones de dólares)

Fuente: Net Interest

John Meriwether, fundador de la empresa, llamó a un antiguo contacto en el mercado, Vinny Mattone, para pedirle consejo. "Estás acabado", le dijo Mattone. "Cuando has bajado la mitad, la gente piensa que puedes bajar hasta el final. Van a presionar al mercado en tu contra. No van a refinanciar tus operaciones. Estás acabado".

Al principio, Meriwether, Rosenfeld y el equipo pensaron que podrían seguir adelante. El 2 de septiembre enviaron por fax una carta a los inversores en la que achacaban las pérdidas a un importante aumento de la volatilidad y a la huida hacia la liquidez provocada por la crisis en Rusia, magnificada por la escasez estacional de los mercados. "Muchas de las estrategias de inversión del Fondo consisten en proporcionar liquidez al mercado. Por lo tanto, nuestras pérdidas en todas las estrategias se correlacionaron a posteriori por un fuerte aumento de la prima de liquidez", explicaron.

En aquel momento, el equipo consideró que las condiciones del mercado eran temporales; invitaron a los clientes a aportar más capital al fondo, recordándoles que muchos habían pedido aumentar su inversión durante un periodo en el que el fondo había estado cerrado. "Vemos grandes oportunidades en varias de nuestras mejores estrategias, y el Fondo las mantiene", escribieron. "[E]n este momento, el conjunto de oportunidades en estas operaciones se cree que está entre las mejores que LTCM ha visto nunca".

Pero Mattone tenía razón: la empresa estaba acabada. Tras haber agotado 1.800 millones de dólares de sus 4.100 millones de capital en agosto, LTCM agotó 1.900 millones más en septiembre.

Fuente: Net Interest

A lo largo de los años, los comentaristas han echado la vista atrás a este episodio para analizar qué hizo mal el equipo, cómo pudo fracasar un genio de esta magnitud.

"Si coges a los 16, tienen un coeficiente intelectual tan alto como cualquiera de las 16 personas que trabajan juntas en una empresa del país, incluida Microsoft", dijo Warren Buffett a un grupo de estudiantes unas semanas después del colapso. "Una increíble cantidad de intelecto en una habitación. Si a eso le unimos el hecho de que esas personas tenían una amplia experiencia en el campo en el que operaban. No se trataba de un puñado de tipos que se habían forrado vendiendo ropa de hombre y de repente se metieron en el negocio de los valores. Tenían en total, los 16, 300 o 400 años de experiencia haciendo exactamente lo que estaban haciendo y luego se añade el tercer factor de que la mayoría de ellos tenían la mayor parte de su patrimonio neto muy sustancial en el negocio. Cientos y cientos de millones de su propio dinero (en riesgo), super alto intelecto y trabajando en un campo que conocían. Básicamente se arruinaron. Eso me parece absolutamente fascinante".

Se han dado varias razones para la caída. Una de ellas es que los socios del LTCM estaban demasiado comprometidos con sus modelos. Rosenfeld era doctor en finanzas; había pasado varios años como profesor adjunto en Harvard antes de unirse a Meriwether y, como muchos de sus compañeros, dominaba los modelos matemáticos.

"Los expertos de LTCM parten de un marco de investigación académica y una orientación cuantitativa para construir y perfeccionar modelos y poner en práctica conceptos a gran escala", señala el material de marketing de la empresa. Su folleto describe a LTCM no como un fondo, sino como una "empresa de tecnología financiera" (una bandera roja donde las haya).

Pero muchas de las anomalías en la fijación de precios que LTCM trató de explotar podían identificarse sin necesidad de modelos sofisticados. Aunque los modelos eran importantes para la ejecución de las operaciones y la evaluación de los riesgos, los socios sabían que sus modelos eran aproximaciones a la realidad: Tenían demasiada experiencia para entrar en posiciones sin entender por qué se había abierto una oportunidad de negociación. El modelo de riesgo global de la empresa incorporaba incluso colchones basados en juicios. Así, se dijo a los inversores que esperasen una volatilidad anual del 20%, superior tanto a la volatilidad prevista por el modelo de riesgo (14,5%) como a la volatilidad histórica del fondo (11%).

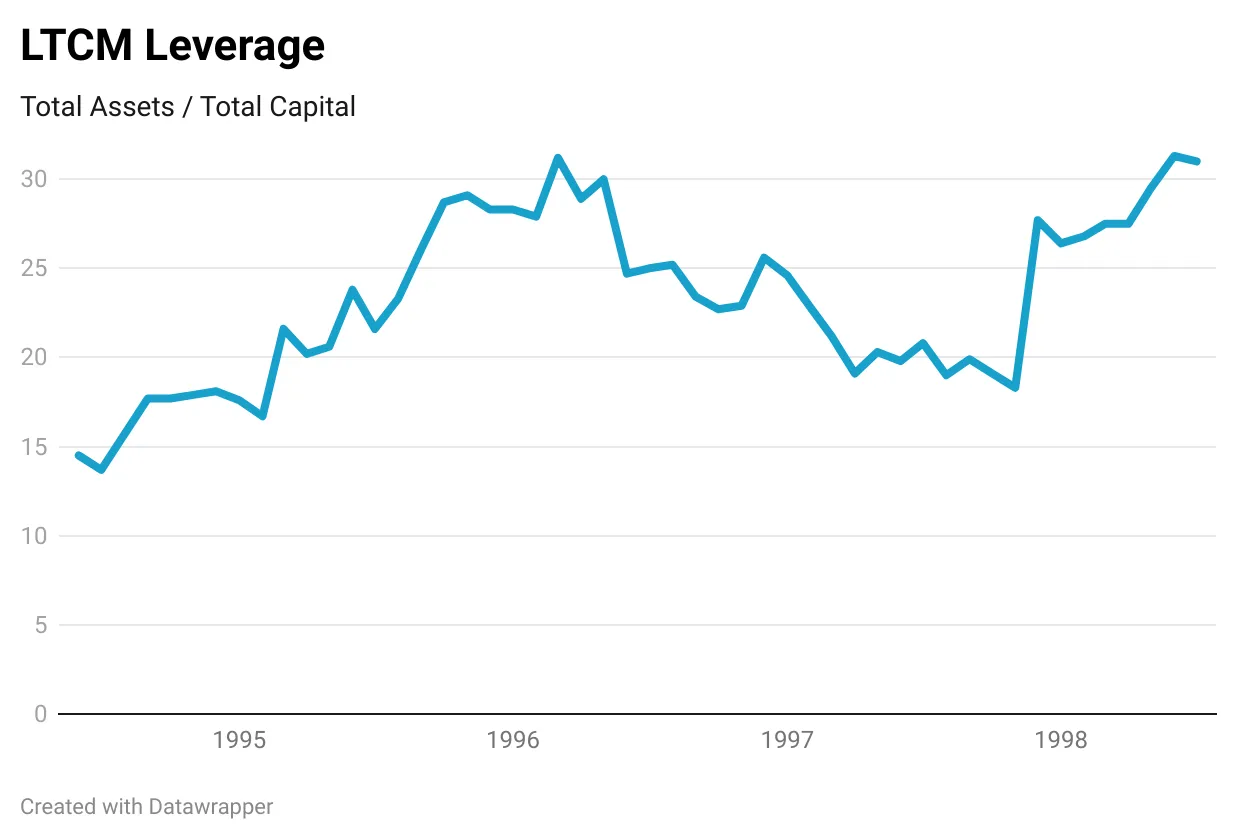

Otra razón aducida para la desaparición de la empresa es que empleaba demasiado apalancamiento. "En LTCM, las mejores mentes fueron destruidas por la droga más antigua y adictiva de las finanzas", escribió Carol Loomis para la revista Fortune. "Si el fondo no se hubiera endeudado en exceso, aún podría estar en marcha, haciendo lo suyo, haciendo funcionar sus neuronas". De hecho, la reducción del apalancamiento excesivo en el sector financiero se convirtió en una conclusión política clave tras la quiebra (aunque no se aplicó a tiempo para la crisis financiera de 2008).

LTCM se apalancó, en un momento desafortunado, hasta 1998, cuando devolvió 2.700 millones de dólares de capital a los inversores sin reducir proporcionalmente su base de activos. Pero antes de eso, su apalancamiento se había gestionado de forma estricta. Antes de la distribución de capital, la empresa tenía una base de capital de 7.500 millones de dólares y un balance de 129.000 millones, equivalente a un coeficiente de apalancamiento de 17 veces. Sin embargo, el 80% de sus posiciones estaban en bonos del Estado de los países del G-7, activos tradicionalmente de menor riesgo (y así se refleja en las metodologías de ponderación del riesgo bancario). Y en comparación con los bancos, LTCM tenía un balance conservador. A finales de 1996, Morgan Stanley, cuya base de capital era similar, de 7.400 millones de dólares, tenía un coeficiente de apalancamiento de 27 veces; Salomon Inc tenía un coeficiente de apalancamiento de 42 veces.

Fuente: Net Interest

Como señala Donald MacKenzie, profesor de sociología, "culpar de la crisis de LTCM al apalancamiento es más bien como atribuir un accidente de avión al hecho de que la aeronave ya no estaba en contacto seguro con el suelo: identifica una causa necesaria, pero en ningún sentido suficiente. El apalancamiento, en el mejor de los casos, explica la vulnerabilidad del fondo ante los acontecimientos de agosto y septiembre de 1998, pero no explica por sí mismo esos acontecimientos."

Artículos relacionados:

La "casi caída" de Deutsche Bank

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Net Interest es una newsletter semanal de información y análisis del mundo de las finanzas, arrojando luz sobre este importante sector en un estilo fácil de leer. Escrito por Marc Rubinstein, ex-analista, gestor de hedge funds, consultor de empresas y firmas de inversión, así como inversor ángel activo en Fintech. Cada artículo explora un tema de actualidad en el sector, entre la tecnología, la economía y los ciclos de inversión.

Fuente / Autor: Net Interest / Marc Rubinstein

https://www.netinterest.co/p/ltcm-25-years-on

Imagen: Federal Reserve History

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **