Después de su extraordinaria carrera durante el pasado año, el fabricante de coches eléctricos Tesla cerró el mes de noviembre con una capitalización de mercado de 538.000 millones de dólares, lo que la convierte en la sexta empresa más valiosa de los EE.UU., sólo por detrás de los gigantes tecnológicos Apple, Microsoft, Amazon, Alphabet y Facebook.

Para que cualquier compañía tenga una valoración tan alta, debe ser extremadamente rentable o de crecimiento extremadamente rápido, idealmente ambas.

Tesla ciertamente falla la primera prueba, ya que apenas es rentable, y no por hacer coches, sino por vender vehículos de cero emisiones y otros créditos regulatorios.

Pero al menos está creciendo súper rápido, ¿verdad?

Bueno, como todo lo que parece ser sobre Tesla, los alcistas y los bajistas no están de acuerdo.

Los alcistas argumentan que incluso con su fábrica principal en Fremont, California, cerrada durante dos meses y su nueva fábrica gigante en Shanghai cerrada durante un mes, Tesla está en camino de vender medio millón de coches este año, un 36% más que en 2019. Además, la compañía es probable que venda 867.000 coches en 2021, un 73% más (estimaciones de Troy Teslike).

Por otro lado, los bajistas de Tesla argumentan que este crecimiento está impulsado por el lanzamiento de nuevos modelos y la apertura de nuevas fábricas, lo que está enmascarando la realidad de que las ventas de los productos "maduros" de Tesla, los modelos S, X y 3, están bajando en sus mercados más maduros: los EE.UU. y Europa.

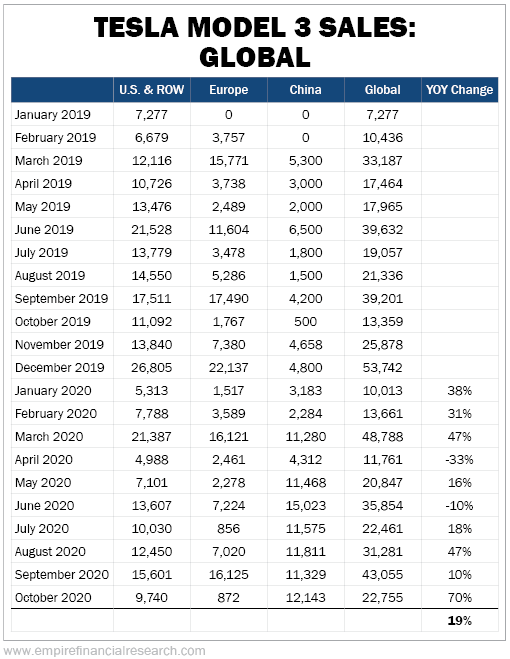

Veamos los datos del Modelo 3, que representa el 73% de los coches que Tesla vendió en los tres primeros trimestres de este año. La siguiente tabla muestra las ventas de unidades, desglosadas por región, desde enero de 2019 hasta octubre de este año (el último período disponible). Nótese que los datos de los EE.UU. son difíciles de obtener, por lo que esos números se agrupan con el resto del mundo ("ROW"):

Fuente: Empire Financial Research

Este es un gráfico de la tabla:

Fuente: Empire Financial Research

A primera vista, los números parecen decentes: Tesla vendió un 19% más del modelo 3 en los primeros 10 meses de este año en relación con el mismo período del año pasado. Luego, agregue el rápido crecimiento de las ventas del nuevo modelo Y, y la historia de crecimiento se vuelve aún más emocionante, ¿verdad?

Pero cuando se desglosan las ventas por las tres regiones, se puede ver que las ventas del Modelo 3 están disminuyendo en los mercados más maduros (EE.UU./ROW y Europa), y esto está siendo enmascarado por las ventas de China a medida que la nueva fábrica de Shanghai se construye.

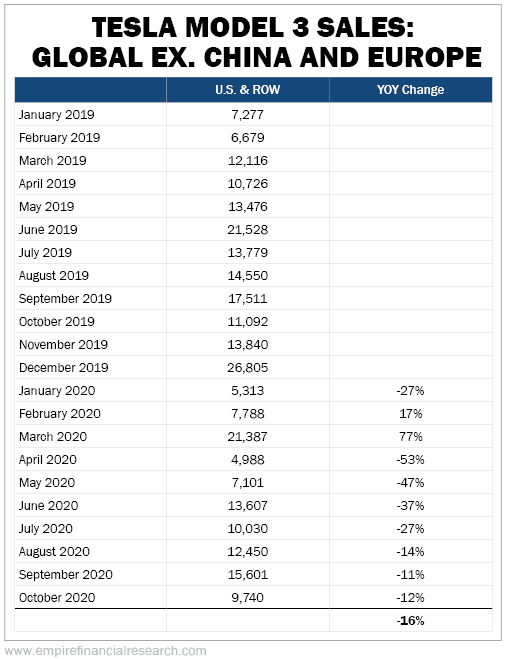

Veamos primero los EE.UU./ROW (los EE.UU. representan aproximadamente el 80% de esto):

Fuente: Empire Financial Research

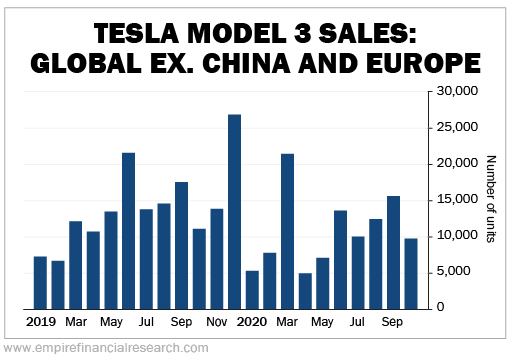

Aquí está el gráfico:

Fuente: Empire Financial Research

Como pueden ver, las ventas totales han bajado en ocho de los 10 meses de este año, para un total de 16% negativo.

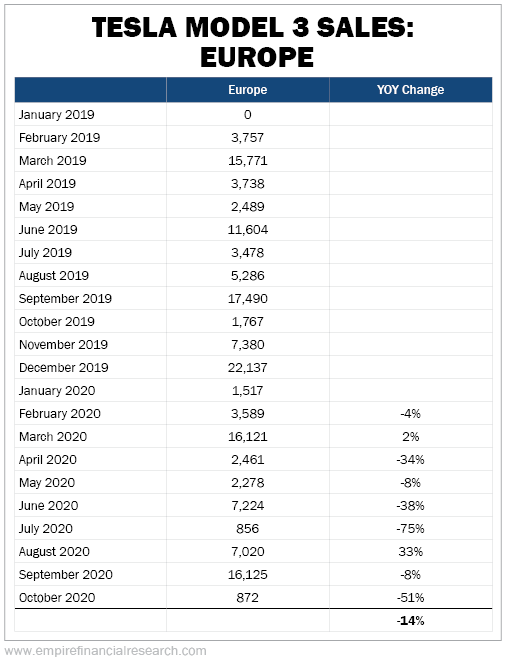

En Europa, es casi tan malo:

Fuente: Empire Financial Research

Aquí está el gráfico de Europa:

Fuente: Empire Financial Research

Las ventas han bajado en siete de los nueve meses, para un total de 14% negativo.

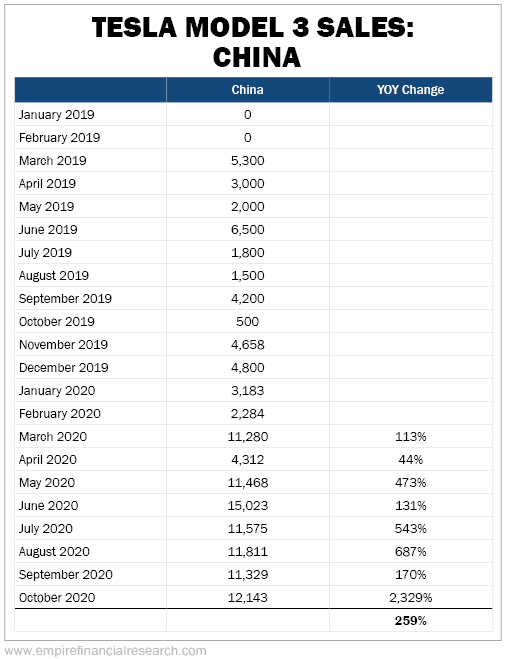

La única área de crecimiento es China, lo que no es sorprendente dado que Tesla estaba empezando de cero:

Fuente: Empire Financial Research

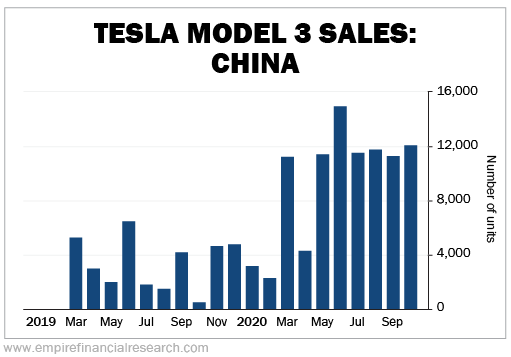

Y aquí está el gráfico de China:

Fuente: Empire Financial Research

Será un desafío para Tesla mantener el crecimiento en China cuando tenga la competencia de literalmente cientos de empresas locales.

En conclusión, Tesla se ha convertido en una de las empresas más valiosas del mundo debido casi exclusivamente a su historia de crecimiento, y de hecho, a primera vista, su crecimiento ha sido impresionante.

Sin embargo, el tipo de crecimiento más impresionante no sólo proviene de nuevos productos en nuevos mercados, sino también del aumento constante de las "ventas en la misma tienda", para utilizar una métrica común entre los distribuidores.

Costco Wholesale es un gran ejemplo. Aunque ha existido por más de 37 años, en los últimos cinco años, ha aumentado sus ingresos a un saludable 7,9% anual de dos maneras: aumentando el número de tiendas en un 3,2% anual, y al mismo tiempo aumentando las ventas en las mismas tiendas en un promedio de 6% cada año. Los inversores no valorarían tanto las acciones de Costco si las ventas en sus tiendas maduras estuvieran estancadas (o, peor aún, en declive).

Sin embargo, ese parece ser el caso de Tesla. Las ventas del principal coche de Tesla, el modelo 3, están en realidad en un declive de dos dígitos en todo el mundo, excepto en China.

No estamos abogando por ponerse corto de las acciones (hemos visto a muchos colegas ser atropellados), pero aquellos que han tenido un maravilloso viaje en este cohete pueden querer tomar algunos beneficios...

Artículos relacionados:

Las extrañas matemáticas detrás de la valoración de Tesla

Jim Chanos actualiza su tesis de inversión sobre Tesla

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundada en 2019 por el ex-gestor de hedge funds Whitney Tilson, Empire Financial Research tiene como objetivo proporcionar asesoramiento, comentarios e investigaciones y análisis exhaustivos para ayudar a las personas de todo el mundo a convertirse en mejores inversores.

Fuente / Autor: Empire Financial Research / Whitney Tilson

Imagen: Nikkei Asia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **