"Cuando sopla el viento del cambio, unos construyen muros y otros molinos."

Li Keqiang, ex Primer Ministro de la República Popular China.

Las cosas no van precisamente bien para China estos días. Últimamente ha habido un problema tras otro. Hace unas semanas, el gigante inmobiliario chino Evergrande se declaró en quiebra en los tribunales de Nueva York, y cuando las acciones volvieron a cotizar hace unos días, tras haber estado suspendidas durante 17 meses, el precio se desplomó casi un 90%. Todo esto ha ocurrido sólo unas semanas después de que Country Garden, otra gran inmobiliaria china, dejara de pagar 22,5 millones de dólares en bonos. Y mientras escribo esta nota, en mi pantalla aparece la noticia de que el sector de los fondos de inversión chinos, valorado en 2.900 millones de dólares, también podría estar en apuros debido al impago de las inversiones inmobiliarias.

Esto me recuerda un nuevo documento de investigación de JPMorgan en el que se afirma que ahora se espera que el 10% de toda la deuda corporativa china de alto rendimiento incumpla este año, frente a una estimación anterior del 4%. La situación está empeorando en China, hasta el punto de que el Gobierno ha pedido a los bancos estatales chinos que apoyen el debilitamiento del renminbi. Además, en algunas partes de China se están recortando los sueldos de los funcionarios, se están cerrando servicios de autobús y, para colmo de males, hay incluso una propuesta sobre la mesa para recortar las prestaciones médicas de los pensionistas que, por cierto, ha provocado disturbios civiles en varias ciudades.

Los inversores extranjeros han empezado a tomar sus precauciones. En el segundo trimestre de 2023, las inversiones extranjeras directas en China cayeron un 87% interanual, hasta 4.900 millones de dólares, y el gobierno chino parece estar avergonzado. Poco después de publicarse el informe de empleo de junio, volvió a desvanecerse. ¿Podría deberse a que el informe mostraba un máximo histórico del 21,3% de desempleo juvenil? Del mismo modo, el informe recientemente publicado sobre la venta de terrenos, que mostraba un descenso masivo del 50% en 2022 frente a 2021, también ha desaparecido misteriosamente.

En otras palabras, algo no va del todo bien, pero ¿qué es? Probablemente podría escribir un libro de 300 páginas sobre este tema, pero intentaré ser breve. Aunque China padece muchos problemas, en esencia se pueden reducir a dos: una montaña de deuda y una demografía horrenda. El primero de estos dos problemas se debe al deseo del gobierno de convertir a China en una sociedad moderna y urbana en un tiempo récord, lo que ha dado lugar a una gran cantidad de préstamos imprudentes, mientras que el segundo es el resultado de un intento equivocado de controlar el crecimiento de la población. Empecemos por el problema de los préstamos.

Los lectores a largo plazo de mi trabajo sabrán que hemos identificado siete megatendencias, y a una de ellas la llamamos Etapas Tardías del Superciclo de la Deuda. Un superciclo de deuda es muy largo. En los últimos 2.300 años (no hay datos anteriores a la revolución industrial), el superciclo medio ha durado entre 60 y 65 años, y el último en colapsar fue el de Japón a principios de 1990. El último superciclo de deuda que colapsó en nuestra parte del mundo fue el que marcó el final de la Gran Depresión en la década de 1930, por lo que nos espera otro colapso.

Ahora, un poco de contexto, que explicará por qué China podría muy posiblemente estar a las puertas de su propio colapso del superciclo de deuda. En las primeras etapas de todos los superciclos de deuda, el PIB y la deuda crecen aproximadamente 1:1; sin embargo, a medida que el superciclo madura, se necesita más y más deuda para hacer crecer el PIB. Cuando la relación alcanza aproximadamente 1:4, es decir, se necesitan 4 dólares de deuda adicional para que el PIB crezca 1 dólar, la fiesta se acaba. En los últimos 2.300 años, cada vez que la relación entre el PIB y la deuda ha alcanzado el 0,25 (+/-), el superciclo se ha derrumbado, ¡y ahí es donde se encuentra China ahora!

En esta carta no voy a entrar en detalles sobre las implicaciones de la inversión, ya que no estoy autorizado a hacerlo, pero los suscriptores de ARP+ estarán encantados de saber que voy a proporcionar mucho más color sobre eso, y cómo los inversores pueden beneficiarse de la desaceleración en curso de la actividad económica en China, en nuestro seminario de otoño dentro de unas semanas. En este contexto, baste decir que una ralentización puede afectar al resto del mundo de tres maneras y, cuanto más dramática sea la ralentización, más dramático será el impacto. Puede

afectar negativamente a las exportaciones a China;

hacer bajar el precio de las materias primas, especialmente de las que son fundamentales para la modernización de la economía china;

desestabilizar los mercados financieros de todo el mundo (posiblemente otro momento Lehman).

Volvamos por un momento al colapso del superciclo de la deuda en Japón. Como pueden ver en el siguiente gráfico, el Nikkei 225 sigue estando casi un 20% por debajo del máximo que alcanzó en diciembre de 1989, y ya han pasado casi 34 años desde el colapso del superciclo de la deuda en Japón. Sólo puedo instarles a que se tomen en serio el fenómeno del superciclo de deuda. Las implicaciones de un colapso del superciclo de deuda son graves. Probablemente no tenga que recordarles que el último colapso en nuestra parte del mundo condujo a la Segunda Guerra Mundial.

Nikkei 225 Index

Fuente: The Absolute Return Letter, Trading Economics

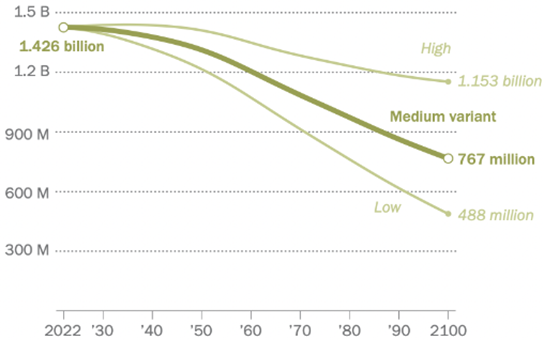

En la actualidad, la población china está formada por unos 1.400 millones de personas. Según la ONU, lo más probable es que a finales de este siglo no queden más de 7-800 millones (la variante media en el siguiente gráfico). Como se puede ver, con hipótesis más pesimistas (la variante baja), no habrá ni 500 millones de chinos en 2100. Desde el punto de vista del impulso económico, esto es un desastre sin paliativos.

Número de habitantes en China, por variante

Fuente: The Absolute Return Letter, Pew Research Center, UN Population Division

Las razones son muchas. En primer lugar, la tasa de fertilidad china está en franco descenso. El año pasado fue de sólo 1,16 frente a una tasa de reemplazo de 2,1. Si nos remontamos a los años posteriores a la Segunda Guerra Mundial (los años del baby boom), la tasa de fertilidad en China rondaba el 6 %. Como en muchos otros países emergentes, con el aumento del nivel de vida, las mujeres han optado por tener menos hijos, y los tienen mucho más tarde.

A ello se añade una proporción de sexos sesgada que ha provocado una grave escasez de mujeres. El problema alcanzó su punto álgido hace unos 20 años, cuando nacían 118 niños por cada 100 niñas. Aunque el problema se ha moderado un poco, la proporción de sexos sigue estando sesgada. En 2021, seguía siendo de 112 (fuente: Pew Research Center). La proporción sesgada está llevando a muchos hombres a abandonar el país, lo que no mejora las cosas. Aunque las cifras varían de un año a otro, entre 200.000 y 400.000 chinos emigran cada año (en términos netos), y la mayoría son hombres jóvenes.

La consecuencia inevitable de las desfavorables perspectivas demográficas chinas es que los dirigentes chinos tendrán dificultades para lograr un crecimiento económico que se acerque a lo que se han propuesto y prometido, es decir, entre el 5% y el 7% anual. Y el hecho de que la migración interna (de las zonas rurales a las urbanas) parezca haber tocado techo tampoco ayuda. La opinión en los círculos financieros es que, este año, China probablemente aterrizará en torno al 3% en términos de crecimiento del PIB.

El problema al que se enfrentan los dirigentes chinos es que, en una economía de rápido crecimiento como la china, un crecimiento del 3% parece una recesión. Por lo tanto, en circunstancias normales, probablemente habría predicho que se iniciarían más proyectos de construcción pública; sin embargo, las circunstancias en China distan mucho de ser normales en la actualidad y los dirigentes no pueden ignorar claramente la montaña de deuda con la que carga la economía. No hay más que ver los acontecimientos de los últimos meses, en los que se ha enviado una señal muy clara a los responsables políticos. Es imprescindible frenar el gasto público, lo que deja pocas opciones, a menos que se encuentren formas de estimular el gasto de los consumidores, que es bastante bajo en China.

Volviendo a lo que he dicho antes, es decir, que una desaceleración en China puede afectar al resto del mundo de tres maneras, permítanme terminar esta carta con algunas observaciones sobre esos puntos. En cuanto a las exportaciones, una economía como la alemana podría verse gravemente afectada, ya que Alemania exporta mucho a China. La economía estadounidense, en cambio, apenas se verá afectada, ya que las exportaciones estadounidenses a China son minúsculas si se comparan con el tamaño de la economía estadounidense, una economía monstruosa de 25 billones de dólares. El año pasado, "sólo" se exportaron a China bienes y servicios por valor de unos 155.000 millones de dólares. Por lo tanto, incluso una grave recesión china apenas se notará en los resultados de Estados Unidos.

Dicho esto, y como ya se ha señalado, una desaceleración china puede afectar, y probablemente afectará, al resto del mundo de otras maneras. Mi mayor preocupación es el impacto psicológico que podría tener un colapso en otros mercados financieros, si las cosas van de mal en peor en China. Si los inversores concluyen colectivamente que China ha llegado efectivamente al final del camino en términos de acumulación de deuda, probablemente se ignorará el hecho de que el impacto sobre la economía real sería bastante modesto.

Mientras escribo estas líneas, observo que el índice DAX de renta variable alemana sube un 13% en lo que va de año, mientras que el índice S&P 500 de renta variable estadounidense sube un 16% en el mismo periodo. Si mi lógica es correcta, la economía alemana sufrirá mucho más que la estadounidense en caso de que los fundamentos económicos sigan deteriorándose en China. Por lo tanto, desde un punto de vista fundamental, si uno está preocupado por China, debería preferir la renta variable estadounidense a la alemana. Por otra parte, como aprendimos en 2008, una vez que el gato está fuera de la bolsa, los fundamentos no se aplican necesariamente, y los daños colaterales pueden ser inmensos.

Artículos relacionados:

La parálisis política de China

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: The Absolute Return Letter / Niels Clemen Jensen

https://www.arpinvestments.com/arl/china

Imagen: University of Pennsylvania

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **