La previsión de un máximo en el impulso industrial mundial -aproximado por el índice de nuevos pedidos del PMI manufacturero- hacia finales del primer trimestre parece ir por buen camino. Las tendencias monetarias sugieren un modesto retroceso en el segundo y tercer trimestres, seguido de una renovada fortaleza a finales de 2025. Las medidas políticas de EE.UU. amenazan con una debilidad más pronunciada y sostenida.

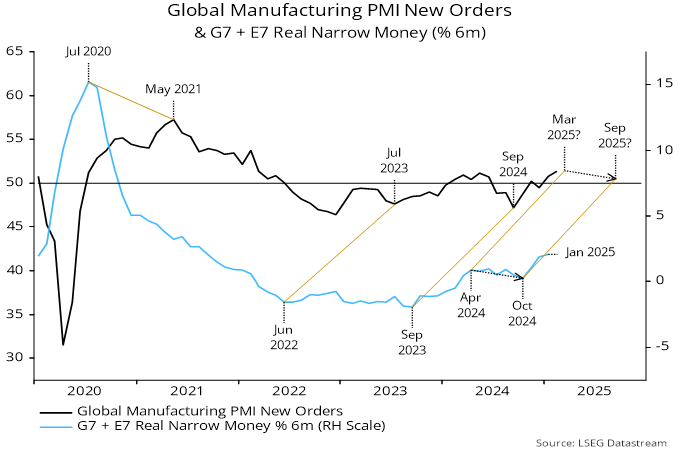

Los nuevos pedidos del PMI manufacturero mundial siguieron aumentando en febrero, superando el máximo de mayo del año pasado y alcanzando el nivel más alto desde marzo de 2022.

Fuente: Money Moves Markets, LSEG Datastream

El repunte desde el mínimo registrado el pasado mes de septiembre refleja un aumento del impulso monetario real ajustado a seis meses entre septiembre de 2023 y abril de 2024 (los puntos de inflexión en el impulso monetario han adelantado al PMI entre 10 y 13 meses en los últimos años).

El impulso monetario real, sin embargo, disminuyó entre abril y octubre de 2024, antes de subir a nuevos máximos más recientemente. La sugerencia era que el repunte industrial se detendría durante la primavera/verano de 2025, pero que seguiría fortaleciéndose en 2026.

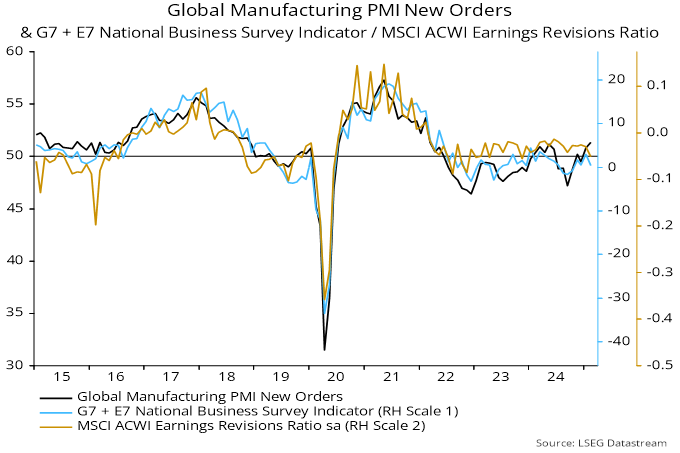

La opinión de que el índice PMI de nuevos pedidos está en su punto máximo o cerca de él se ve respaldada por la caída en febrero de un indicador alternativo que combina componentes prospectivos de encuestas empresariales nacionales (ISM para EE.UU., NBS para China, Ifo para Alemania, etc.).

Fuente: Money Moves Markets, LSEG Datastream

El coeficiente de revisión de los beneficios mundiales también muestra una correlación contemporánea con el PMI y descendió el mes pasado.

El escenario de referencia de una modesta corrección del PMI seguida de una renovada fortaleza se ha visto, por supuesto, cuestionado por las recientes medidas políticas estadounidenses.

Por el momento, las tendencias monetarias siguen transmitiendo un mensaje tranquilizador, con un impulso monetario real ajustado a seis meses que aumentó ligeramente en enero (primer gráfico).

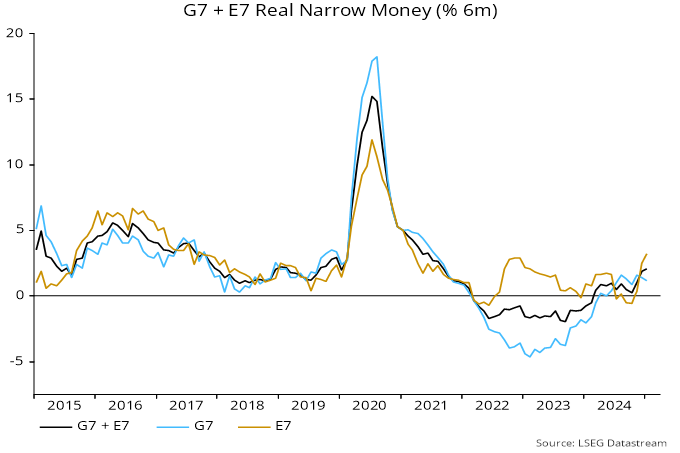

Sin embargo, este aumento se debió a la fortaleza adicional de China, mientras que las medidas de dinero estrecho de EE.UU. y la Eurozona se estancaron en enero, como se ha comentado anteriormente. En contraste con la medida global (es decir, G7 más E7), el impulso monetario real a seis meses del G7 se ha movido lateralmente desde agosto.

Fuente: Money Moves Markets, LSEG Datastream

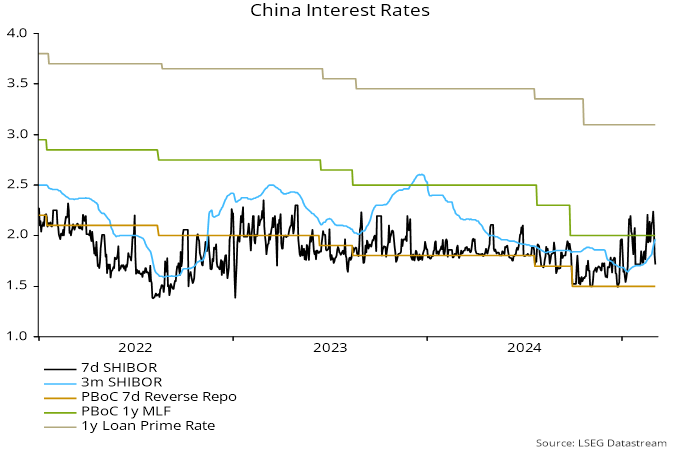

El reciente retroceso de los tipos del mercado monetario chino podría presagiar unos datos monetarios menos optimistas.

Fuente: Money Moves Markets, LSEG Datastream

Una caída renovada del impulso monetario ajustado real mundial sugeriría un daño más duradero / auto-reforzado del shock político estadounidense.

Artículos relacionados:

¿Ha perdido el mercado el rumbo por la ralentización de la oferta monetaria?

Datos monetarios más débiles en EE.UU. y la Eurozona

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-global-industrial-momentum-peaking-on-schedule/

Imagen: Freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **