Muchos creen que Winston Churchill acuñó la frase: «Nunca dejes que una buena crisis se desperdicie». Otros piensan que fue el Jefe de Gabinete del Presidente Obama, Rahm Emanual, quien dijo: «Nunca hay que dejar que una crisis grave se desperdicie» durante la crisis financiera. Independientemente de quién pronunciara primero esas palabras y de si la crisis es «buena» o «grave», la Reserva Federal podría estar planeando hacer caso de sus consejos sobre la crisis.

El 19 de febrero de 2025, la Fed hizo una declaración confusa sobre el QT, también conocida como reducción del balance. Según las últimas actas del FOMC: «varios participantes sugieren detener o ralentizar la reducción del balance a la espera de la resolución del techo de deuda».

Si el gobierno dejara de emitir deuda debido a un estancamiento del techo de deuda, la liquidez financiera aumentaría ya que el Tesoro gastaría su hucha de aproximadamente 800.000 millones de dólares conocida como Cuenta General del Tesoro (GTA). Debido a su impacto positivo en la liquidez, algunos llaman a una posible retirada de la GTA «No QE, QE».

Así pues, si un cierre del Gobierno aporta liquidez adicional, aunque temporal, al sistema financiero, ¿por qué detener o ralentizar el QT, que drena liquidez?

El momento de la confusa declaración de la Reserva Federal coincide con un indicador esencial del exceso de liquidez. ¿Podría la Fed estar ofreciendo a los inversores una advertencia de liquidez encubierta como reacción a una crisis fiscal?

Para responder a esta pregunta, repasamos dos populares indicadores de liquidez. En el epílogo, tras nuestro resumen, compartimos algunas medidas de liquidez y reservas que supervisa la Reserva Federal.

Antes de proseguir, conviene subrayar lo vital e infravalorada que es la liquidez para los mercados financieros. Nos apoyamos en Chris Cole, de Artemis Capital, para ayudarle a apreciar la liquidez.

En su artículo What Is Water In The Markets (Qué es el agua en los mercados), Cole utiliza un discurso de graduación de David Foster Wallace para establecer una analogía entre la liquidez en los mercados financieros y el agua para un pez. Probablemente, los peces no prestan atención al agua que les rodea. Del mismo modo, ¿con qué frecuencia pensamos en el aire que respiramos?

Los mercados financieros, como los peces y los seres humanos, existen en un medio que sustenta su ser. Sin embargo, a pesar de la gran importancia de la liquidez, el medio del mercado, pocos inversores le prestan mucha atención. Sin agua, un pez muere. Cuando la liquidez se desvanece, la volatilidad suele dispararse y las fragilidades del mercado quedan al descubierto. Así pues, está justificado medir la liquidez, el medio que a los inversores les cuesta cuantificar y del que rara vez hablan.

Fuente: Real Investment Advice

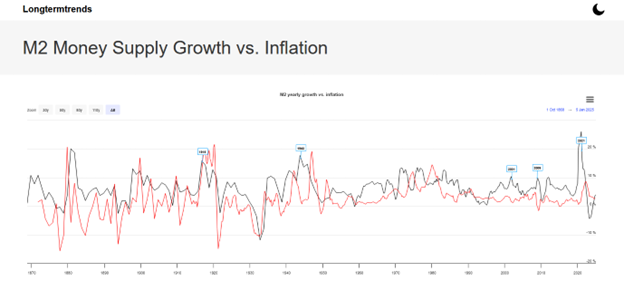

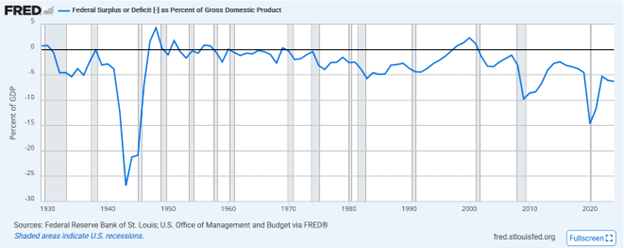

En la crisis pandémica de marzo de 2020, la Reserva Federal y el gobierno abrieron las compuertas de la liquidez para combatir el cierre de la economía mundial. Como compartimos en el primer gráfico a continuación, cortesía de Longtermtrends, en 2020, el crecimiento porcentual de la oferta monetaria M2 (negro) creció a un ritmo más alto que en cualquier otro momento de la historia. El segundo gráfico muestra que el gasto deficitario como porcentaje del PIB fue del 15% en 2020. La única vez desde 1930 que fue superior fue durante la Segunda Guerra Mundial.

Fuente: Real Investment Advice, Longtermtrends

Fuente: Real Investment Advice, FRED

La crisis del COVID paralizó la economía mundial y desplomó los mercados financieros. La liquidez huyó de los mercados y se produjo una gran volatilidad. En consecuencia, la Reserva Federal y el Gobierno hicieron todo lo posible por restablecer la liquidez económica y de los mercados.

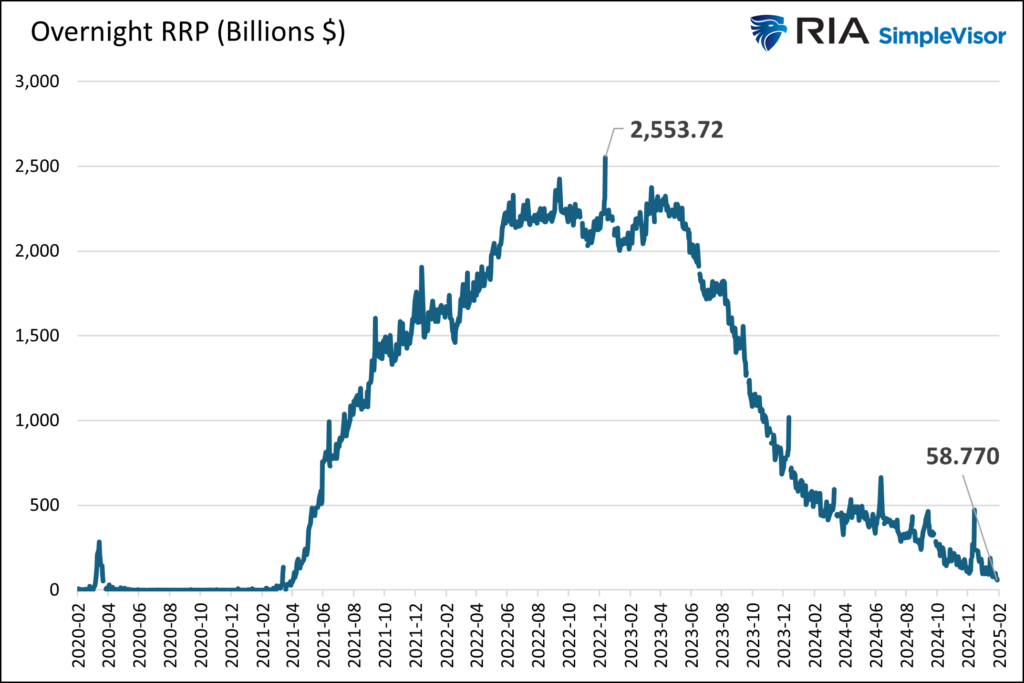

Lo que ahora es más importante comprender es cuánta de esa liquidez adicional sigue existiendo. Una gran pista es el Programa de Recompra Inversa (RRP) de la Reserva Federal.

Si la Fed no hubiera gestionado el exceso de liquidez, su política monetaria en 2020 y 2021 habría enviado los tipos de interés a corto plazo a territorio negativo. El RRP de la Fed se empleó para absorber el exceso de liquidez.

El programa permite a los bancos y a los mercados monetarios prestar dinero a la Fed y, a cambio, la Fed les proporciona garantías del Tesoro libres de riesgo. El sustituto «sin riesgo» del mercado monetario satisfizo eficazmente la demanda masiva de inversiones a corto plazo y mantuvo los tipos positivos.

Debemos considerar el saldo del PRR como el exceso de liquidez del mercado financiero. La advertencia de liquidez a la que aludimos en la apertura es el insignificante saldo actual del PRR. Como se muestra a continuación, la reserva de 2,55 billones de dólares de exceso de liquidez se ha reducido casi a cero. Aunque la liquidez puede no ser un problema hoy en día, ya no existe un banco masivo de liquidez al que pueda recurrir el mercado.

Fuente: Real Investment Advice

Al haberse evaporado en gran medida la RRP, el seguimiento de la liquidez se vuelve mucho más crítico.

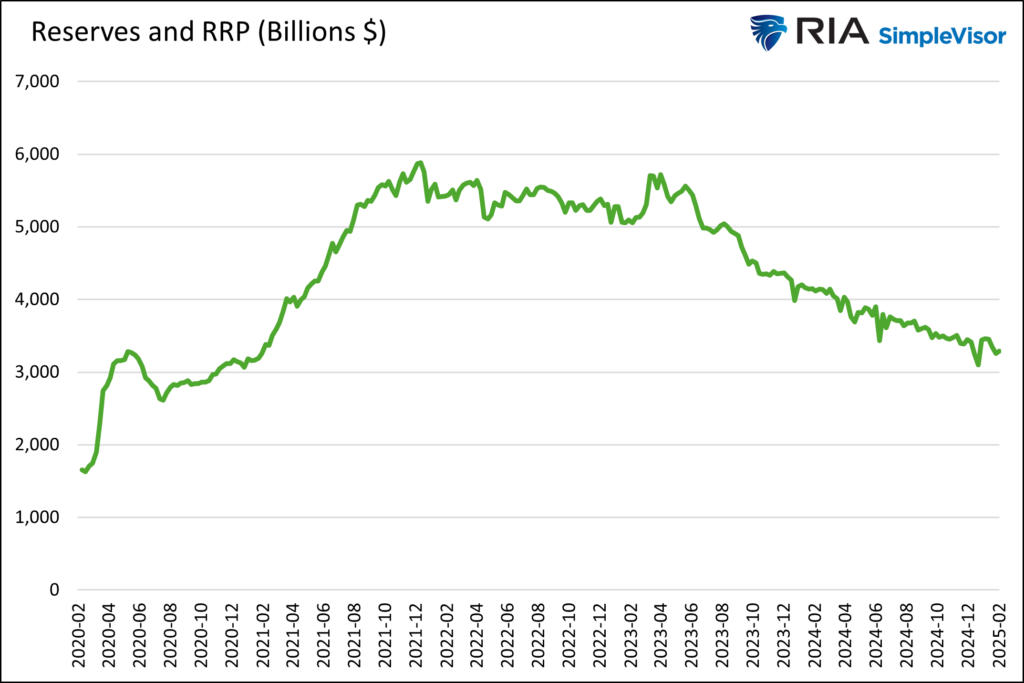

Uno de los indicadores de liquidez más sencillos es la suma de los saldos de los PRR y las reservas bancarias mantenidas en la Reserva Federal. Las reservas bancarias aproximan la liquidez potencial que podrían proporcionar los bancos.

Como muestran los datos que figuran a continuación, la liquidez, utilizando esta medida, está disminuyendo constantemente. Sin embargo, sigue estando muy por encima de los niveles anteriores a la pandemia. La pregunta que vale la pena hacerse pero que carece de respuesta es cuánta más liquidez necesitan hoy nuestra economía y nuestros mercados que antes de la pandemia.

Fuente: Real Investment Advice

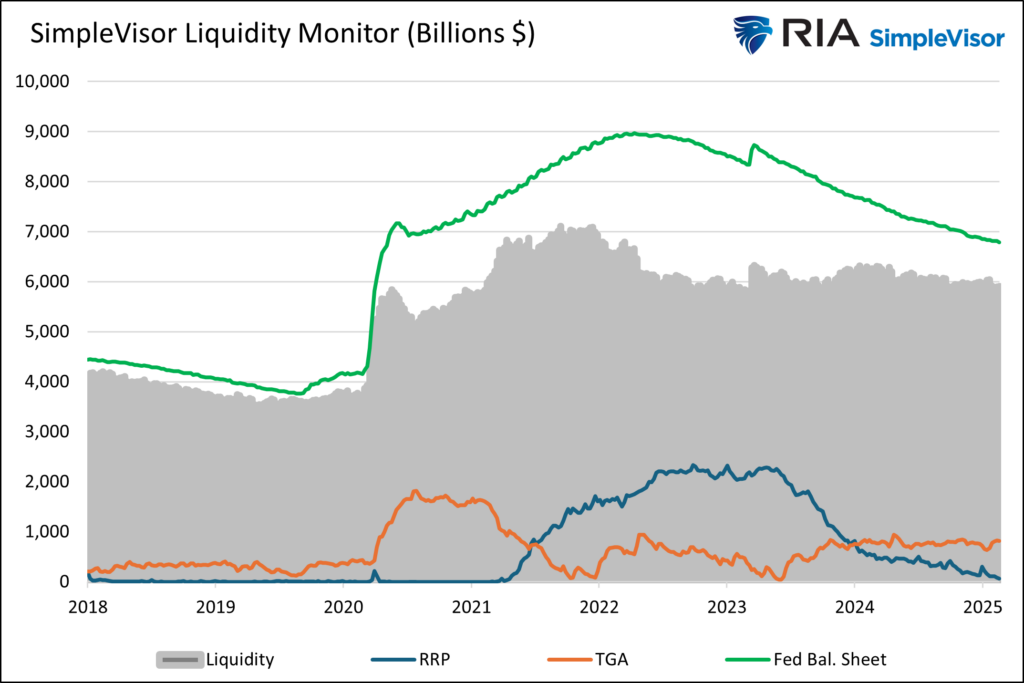

Nosotros utilizamos un modelo de liquidez similar que toma el tamaño del balance de la Fed y le resta el total de los saldos del PRR y de la Cuenta General del Tesoro (GTA). El gráfico siguiente muestra que la cantidad de liquidez (gris), utilizando esta medida, se ha mantenido constante durante los dos últimos años. La liquidez procedente de la disminución de los saldos de la CRR ha compensado hasta ahora la retirada de liquidez del QT de la Reserva Federal.

Con el escaso exceso de liquidez que queda en el programa RRP, esta medida de liquidez debería empezar a disminuir, ya que el QT dejará de compensarse. Sin embargo, la liquidez podría aumentar temporalmente si el Tesoro drena su cuenta TGA para ayudar a financiar al gobierno. Tal aumento sería relativamente efímero, posponiendo así, no cancelando, la eventual disminución de la liquidez debida al QT.

Fuente: Real Investment Advice

Suponemos que la Fed sigue los indicadores que compartimos y comprende profundamente que la posibilidad de un déficit de liquidez aumentará a medida que desaparezca el RRP. En consecuencia, es posible que no dejen pasar la «crisis» del techo de deuda y podrían utilizarla como excusa para detener el QT.

Necesitan una justificación razonable para poner fin al QT debido a la prima por plazo implícita en los rendimientos de los bonos. Sin esa «crisis», los inversores en renta fija podrían asumir que poner fin al QT es pesimista y, por tanto, inflacionista, e impulsar los rendimientos al alza.

Antes de concluir, es imperativo afirmar que no existe un indicador de liquidez perfecto. Es increíblemente complejo y va más allá de los datos identificables que compartimos en este artículo.

Artículos relacionados:

El problema del dinero no es el dinero

Las políticas de la Fed producen cosas muy malas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/resources/blog/never-let-a-crisis-go-to-waste/

Imagen: El Observador

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **