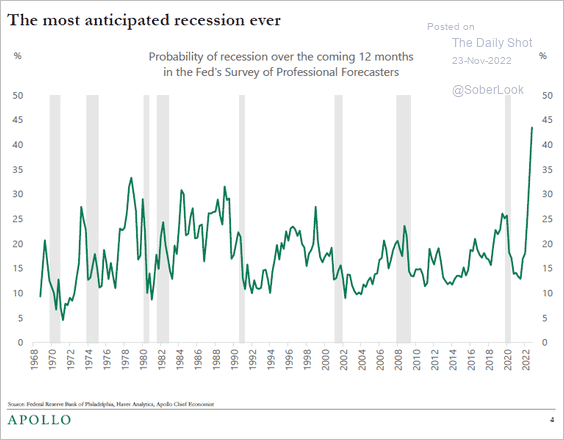

El riesgo de recesión en Estados Unidos no es nulo. Esto es especialmente cierto a medida que la actual Administración aborda la inflación del Gobierno e implanta aranceles. Sin embargo, antes de analizar por qué podría aumentar el riesgo de recesión, es crucial recordar la experiencia de 2022. En aquel momento, la mayoría de los economistas estaban convencidos de que una «recesión era inminente». Como se comentó a principios de 2023, fue la recesión más esperada de la historia.

Fuente: Real Investment Advice, Apollo

La economía publicó informes trimestrales muy débiles a principios de 2022. Por lo tanto, era sólo una función de tiempo antes de que la Oficina Nacional de Investigación Económica (NBER) lo anunciara.

Fuente: Real Investment Advice

Sin embargo, nunca se produjo.

Había dos razones para ello. La primera era la señal de los mercados financieros.

Mientras las «alertas de recesión» de diversas fuentes sugieren una próxima recesión, el mercado sigue operando de forma más alcista. A menudo se dice que el mercado es un indicador adelantado de la economía. Por lo tanto, los participantes en el mercado sugieren que se avecina una recuperación económica. Se puede argumentar que los datos se han vuelto tan negativos que incluso la estabilización económica puede empezar a volver más optimistas las encuestas basadas en el sentimiento.

Esas señales resultaron ser correctas, ya que las encuestas económicas se volvieron más optimistas y el crecimiento de los beneficios aumentó a medida que la economía se aceleraba.

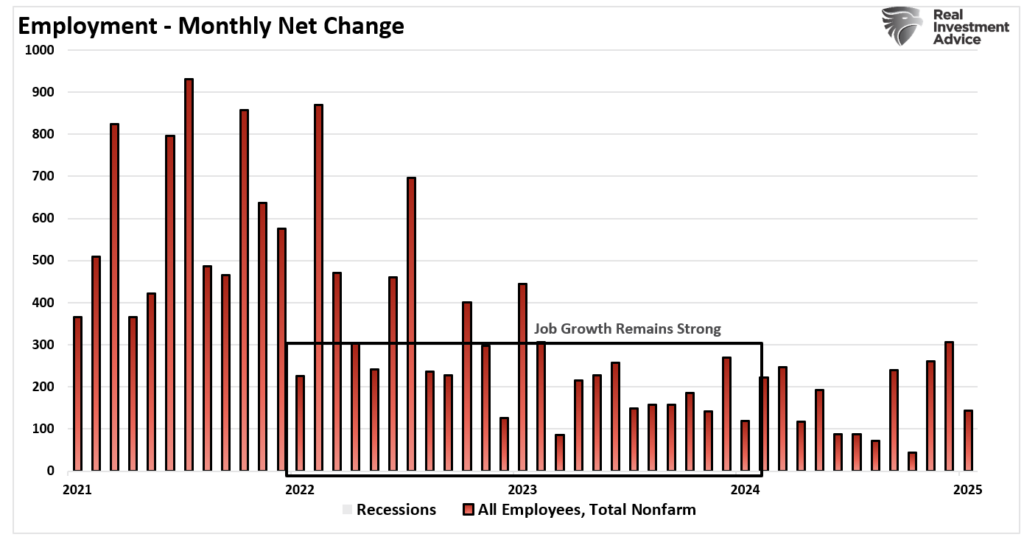

Como señaló posteriormente el NBER, la segunda razón es que el empleo nunca cayó a niveles de recesión. A pesar de que los indicadores de recesión, como las curvas de rendimiento invertidas y el índice económico adelantado, sugerían que se avecinaba una recesión. Las esperanzas de un escenario de «aterrizaje suave» se depositaron directamente en los sólidos y constantes informes de empleo.

Fuente: Real Investment Advice

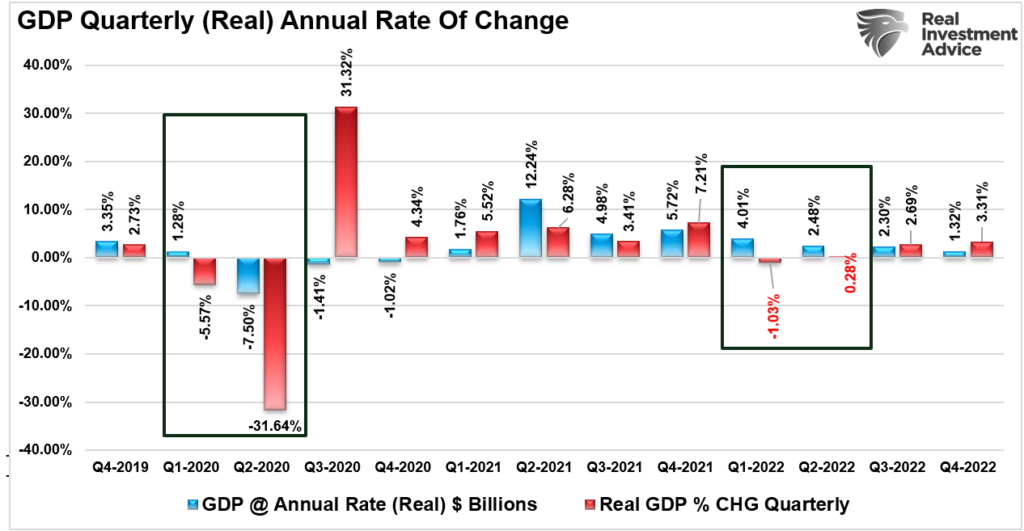

En particular, el NBER acertó al no calificar de recesión dos cuartas partes de un PIB muy débil. El empleo es la columna vertebral de una economía impulsada por el consumo. Por lo tanto, los informes de empleo consistentemente fuertes sugirieron que la economía probablemente comenzaría a acelerarse, como lo hizo.

Sin embargo, el riesgo de recesión puede aumentar ahora que la Administración Trump ataca los tres apoyos económicos anteriores.

Aunque muchos indicadores sugerían que una recesión era inminente en 2023, tres factores evitaron que la economía cayera.

Gasto federal masivo a través de las leyes de Reducción de la Inflación y CHIPs.

La inmigración acelerada proporciona a las empresas mano de obra más barata.

Expansión masiva de la contratación del Gobierno.

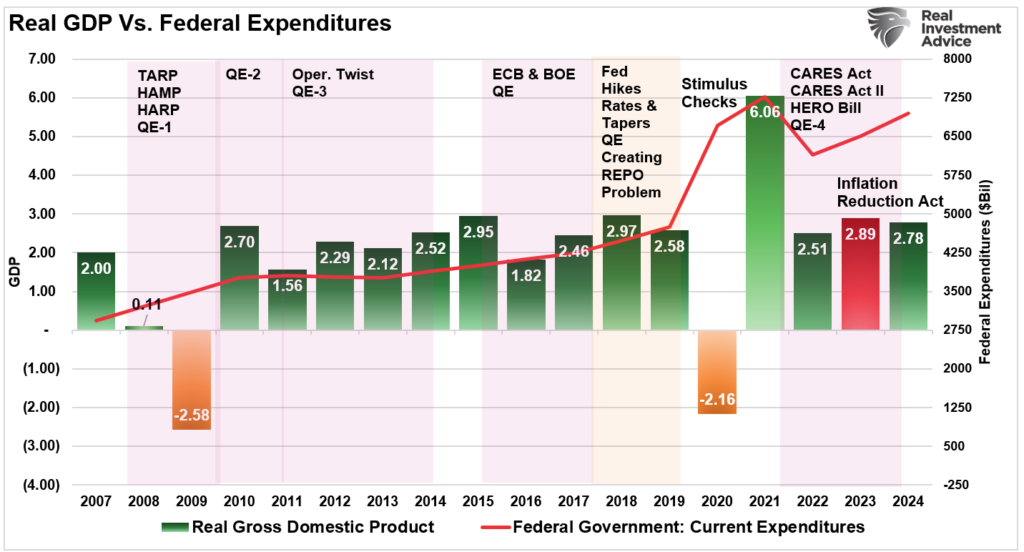

La cantidad de gasto federal inyectado en la economía fue enorme. Por lo tanto, la fortaleza de la economía no fue sorprendente, dado el estímulo financiero continuo de la Ley de Reducción de la Inflación y la Ley CHIPS y el aumento del gasto deficitario. Como ya hemos comentado, el gasto deficitario mantiene a la economía fuera de la recesión.

El problema era cómo la economía evitó una recesión a pesar de la agresiva campaña de subidas de tipos de la Reserva Federal. Numerosos indicadores, desde el índice económico adelantado hasta la curva de rendimiento, sugieren una alta probabilidad de recesión económica, pero aún no se ha producido. Una de las explicaciones ha sido el aumento del gasto federal desde finales de 2022, derivado de las leyes de Reducción de la Inflación y CHIPs. La segunda razón es que el PIB se elevó tanto a partir de los 5 billones de dólares de las políticas fiscales anteriores que el efecto de retraso está tardando más que las normas históricas en resolverse.

Fuente: Real Investment Advice

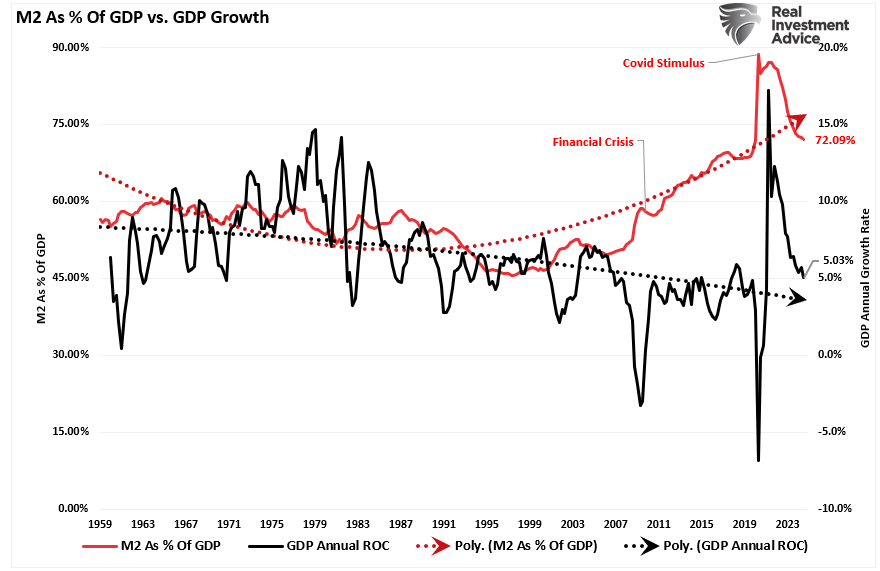

Ese aumento del gasto tiene un «efecto retardado» relativamente largo, ya que pasa tiempo desde la aprobación de los proyectos de ley de gasto fiscal hasta su distribución a la utilización económica. Miles de millones de dólares permanecen en esos proyectos de ley, filtrándose en la economía. Sin embargo, el apoyo presupuestario a la economía está disminuyendo a medida que se invierte la cantidad de la M2 como porcentaje del PIB.

Fuente: Real Investment Advice

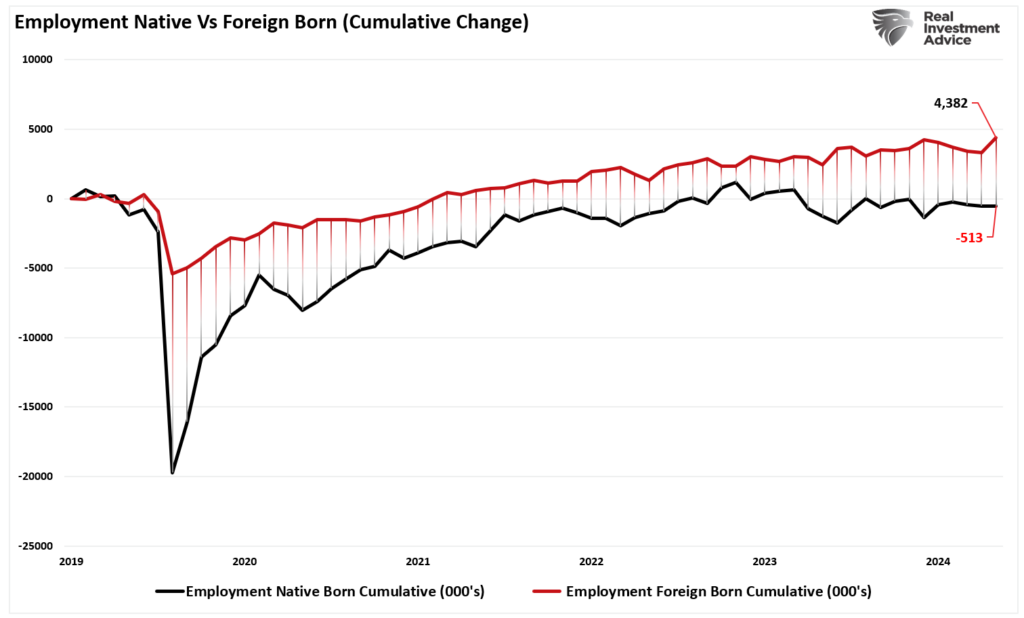

En segundo lugar, los informes de empleo «constantemente sólidos» se debieron a dos factores principales. El primero fue la afluencia masiva de inmigración a los EE. UU., Lo que llevó a un aumento de empleados «más baratos» para que las empresas aumenten los márgenes de ganancia. Desde 2019, el empleo nacido en el extranjero ha aumentado en 4,38 millones de puestos de trabajo, mientras que el empleo nacido en el país ha caído en 513 mil.

Fuente: Real Investment Advice

El presidente de la Reserva Federal, Jerome Powell, señaló este punto en una entrevista de 60 Minutos:

SCOTT PELLEY: ¿Por qué era importante la inmigración?

FED CHAIR POWELL: Porque, ya sabe, los inmigrantes llegan y tienden a trabajar a un ritmo igual o superior al de los no inmigrantes. Los inmigrantes que llegan al país tienden a estar en la fuerza de trabajo a un nivel ligeramente superior al de los nativos americanos. Pero eso se debe sobre todo a la diferencia de edad. Tienden a ser más jóvenes.

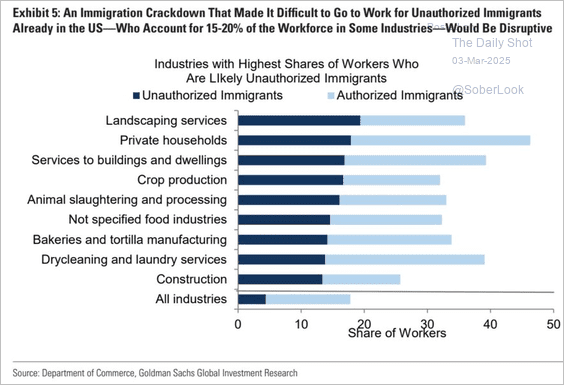

Como se muestra a continuación, la contratación de inmigrantes no autorizados ha sido significativa en los últimos años.

Fuente: Real Investment Advice, Goldman Sachs

Si Jerome Powell tiene razón, la contratación de inmigrantes no autorizados ha contribuido a contener los salarios. Cuando se combina con una mayor productividad, reduce la cantidad de mano de obra necesaria mejorando la rentabilidad de las empresas.

Fuente: Real Investment Advice

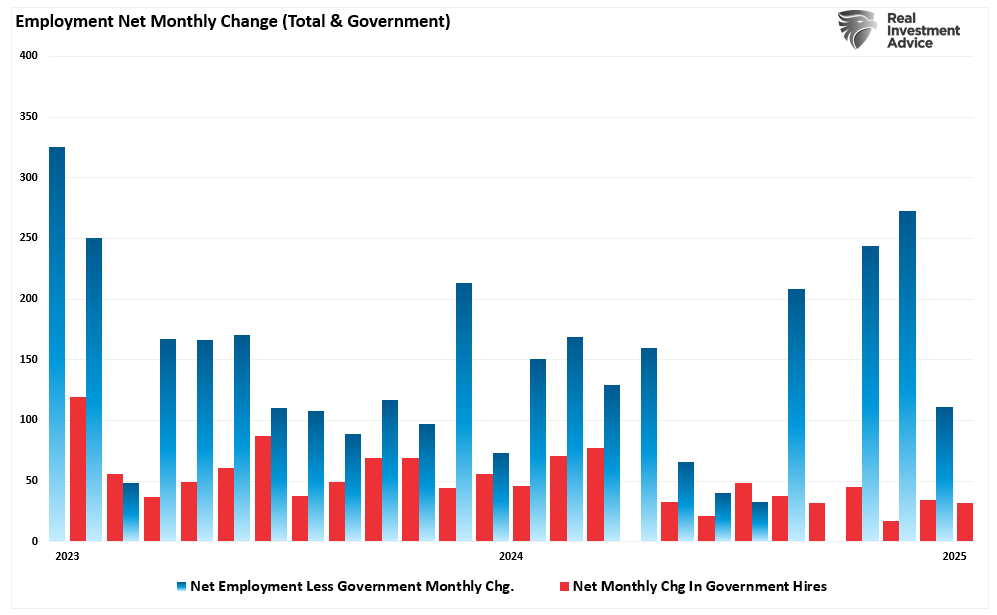

Por último, una parte significativa de los informes de empleo «más fuertes de lo esperado» también provino de la contratación pública. Como se muestra, después de la pandemia, las contrataciones públicas constituyeron una gran parte de la variación neta mensual del empleo, especialmente en 2022 y 2023.

Fuente: Real Investment Advice

Sin embargo, la actual Administración está ahora muy centrada en reducir la inmigración, recortar el tamaño del gobierno y reducir el déficit.

Como se ha señalado, desde principios de año, los flujos de inmigración hacia Estados Unidos han disminuido drásticamente, ya que la política estadounidense en materia de inmigración se ha endurecido considerablemente. Aunque el impacto total de estos cambios aún no se ha dejado sentir, lo más probable es que aparezcan en áreas principalmente expuestas a mano de obra más barata, como la restauración, el ocio y la sanidad, la construcción y las industrias relacionadas con la fabricación. Estas áreas han proporcionado aumentos sustanciales de empleo en los últimos años, por lo que cualquier retroceso no pasará desapercibido.

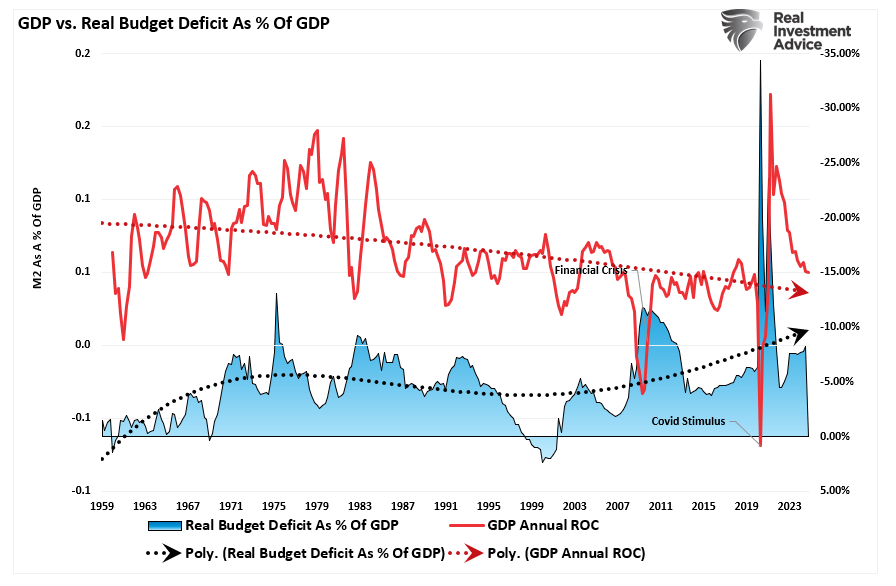

En segundo lugar, con el Departamento de Eficiencia Gubernamental (DOGE) trabajando para racionalizar el gasto público, la reducción del gasto público también afectará negativamente al crecimiento económico. El siguiente gráfico muestra el déficit presupuestario como porcentaje del PIB (invertido) frente a la tasa de variación anual del PIB. Lo que hay que señalar es que cuando aumenta el déficit presupuestario, también lo hace la economía. Esto se debe a que el aumento del gasto público acaba repercutiendo en la economía. Por lo tanto, si la DOGE tiene éxito en sus esfuerzos por reducir el gasto público y, sobre todo, el empleo público, reducirá el déficit extrayendo capital de la economía.

Fuente: Real Investment Advice

Lo que es crucial entender es que el aumento del apoyo monetario actuó como una inyección de «adrenalina» para la economía. Sí, muchas series de datos económicos siguen sugiriendo que el riesgo de recesión es elevado. Sin embargo, el aumento del gasto público ha mantenido la economía a flote, desafiando las «predicciones de recesión» de los economistas en los últimos años.

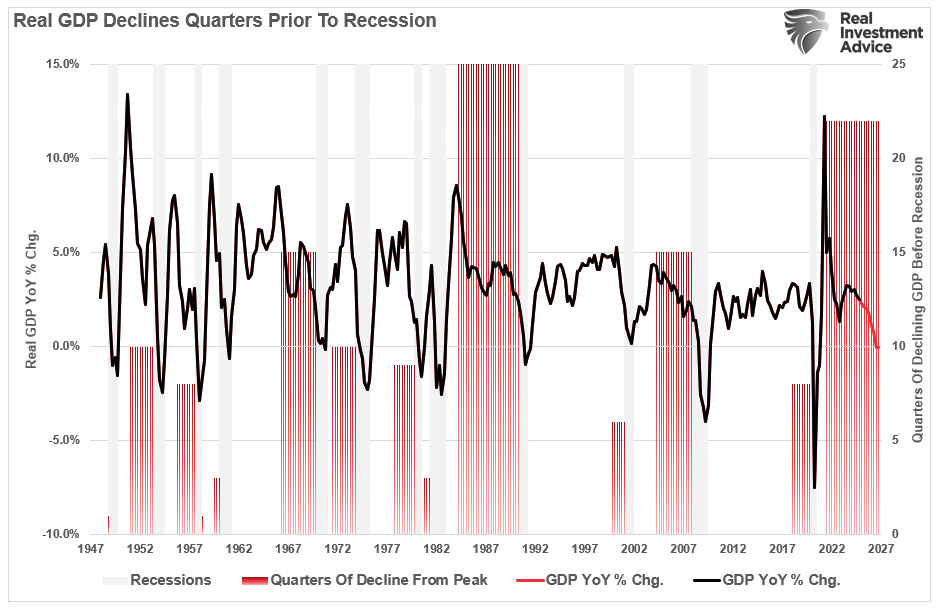

El punto crucial que hay que entender, y que la mayoría de los economistas eluden, es que la economía se ralentizará a medida que desaparezca ese impulso de «adrenalina». Si la economía hubiera estado creciendo al 5% nominal, como en 2019, la caída desde el pico post-pandémico ya registraría una recesión. Sin embargo, dado que el crecimiento nominal se acercó al 18%, el crecimiento ha tardado mucho más de lo normal en volver a situarse por debajo de cero. Para demostrarlo, analizamos el número de trimestres transcurridos entre el pico de actividad económica y la entrada en recesión. Utilizando ese análisis histórico, podemos estimar que la reversión del crecimiento económico a una recesión podría tardar aproximadamente 22 trimestres. La próxima recesión se produciría entre finales de 2025 y mediados de 2026.

Fuente: Real Investment Advice

Sin duda podrían ocurrir muchas cosas que alargaran o acortaran ese plazo estimado. Sin embargo, es esencial señalar que la inversión de las elevadas tasas de crecimiento ha llevado mucho más tiempo de lo habitual, lo que ha hecho que los economistas de la corriente dominante se sientan cómodos proclamando la victoria del «aterrizaje suave» de la economía.

Sí, hoy en día hay muy pocos indicios de riesgo de recesión. Sin embargo, con la actual Administración centrada en reducir el gasto público y la inmigración al tiempo que impone aranceles a nuestros socios comerciales, es probable que el riesgo de recesión a finales de este año o el próximo no sea nulo.

Artículos relacionados:

Predecir una crisis financiera

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/the-risk-of-a-recession-isnt-zero/

Imagen: Seeking Alpha

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **