Las tendencias monetarias y crediticias chinas siguen siendo débiles, pero podrían estar en un punto de inflexión.

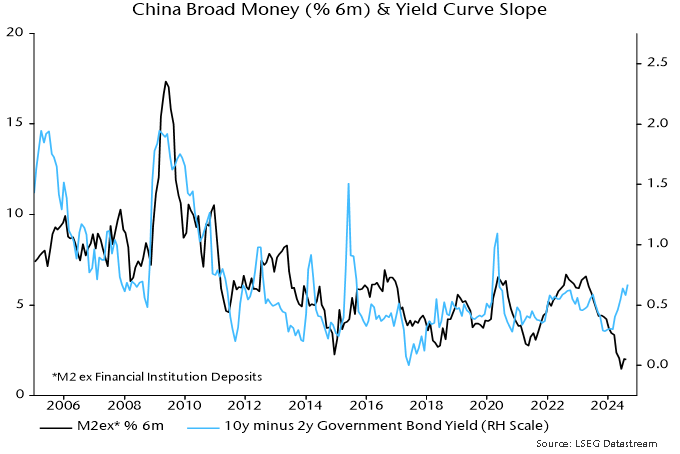

Las tasas de variación semestrales del dinero en sentido amplio y de la financiación social total se han estabilizado por encima de los mínimos de junio (el dinero en sentido amplio es la M2 excluyendo las tenencias de dinero de las instituciones financieras, que son volátiles y menos informativas sobre las perspectivas económicas).

Fuente: Money Moves Markets, LSEG Datastream

El agregado monetario ajustado se está contrayendo a un ritmo récord, pero se ha visto distorsionado por los cambios normativos de abril, que han reducido el atractivo de los depósitos a la vista, lo que ha provocado que las empresas pasen a depósitos a plazo y sustitutos monetarios, al tiempo que reembolsan parte del endeudamiento bancario a corto plazo (la M1 real que se muestra añade los depósitos a la vista de los hogares al agregado M1 publicado para ajustarse a la convención monetaria internacional).

El siguiente gráfico compara las tasas de variación semestrales de la serie monetaria estrecha bruta y dos medidas ajustadas. La primera supone que la proporción de depósitos a la vista en el total de depósitos bancarios de las empresas no financieras se habría mantenido en su nivel de marzo en ausencia de los cambios normativos. El segundo añade la entrada de productos de gestión de patrimonios de acceso instantáneo desde finales de marzo (datos procedentes de la CICC), suponiendo que esto representa una transferencia desde los depósitos a la vista. El impulso semestral de esta última medida fue similar en julio al mínimo de la serie alcanzado a finales de 2014.

Fuente: Money Moves Markets, LSEG Datastream

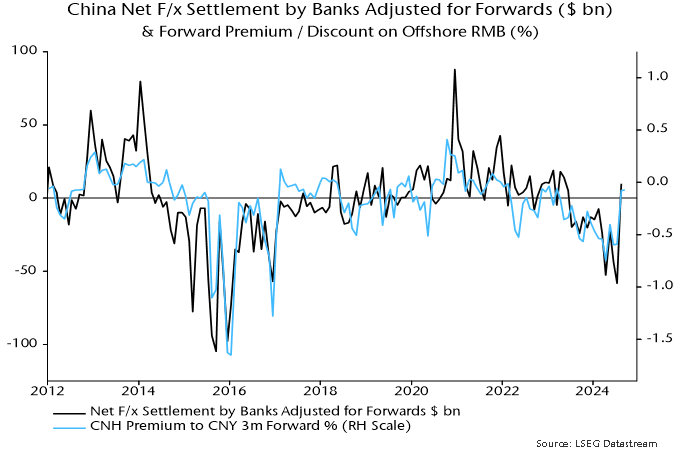

Una razón clave para esperar una reaceleración monetaria/crediticia es que el repunte del yen ha aliviado la presión sobre el RMB, relajando directamente las condiciones monetarias y abriendo espacio para nuevas medidas políticas del PBoC. El cambio de rumbo de la balanza de pagos se ve confirmado por un giro en las transacciones netas f/x del sistema bancario, incluidos los contratos a plazo, que pasan de unas ventas de 58.000 millones de dólares en julio a unas compras de 10.000 millones en agosto. Esta serie capta la intervención encubierta a través de los bancos estatales (h/t Brad Setser) y una reversión en agosto había sido sugerida por un fuerte estrechamiento del descuento a plazo sobre el RMB offshore, que se ha mantenido más bajo en lo que va de septiembre.

Fuente: Money Moves Markets, LSEG Datastream

La relajación monetaria real y prevista se ha reflejado en una mayor inclinación de la curva de rendimientos, que se ha correlacionado con el impulso monetario y, en ocasiones, lo ha liderado históricamente.

Fuente: Money Moves Markets, LSEG Datastream

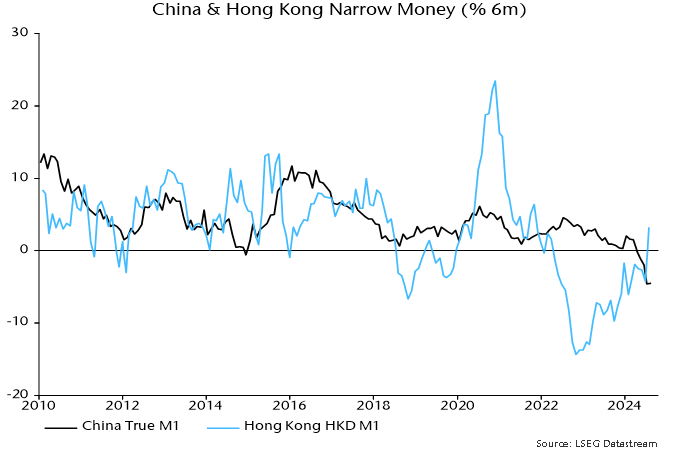

Una relajación de las condiciones monetarias chinas unida al inicio de un ciclo de recorte de tipos de la Reserva Federal podría tener un fuerte impacto monetario en Hong Kong, donde el impulso semestral de la M1 en moneda local ha vuelto recientemente a terreno positivo, tras haber alcanzado en octubre de 2022 su nivel más débil desde la crisis asiática.

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

Oferta monetaria en China: la hora de la verdad

El crecimiento monetario mundial sigue estancado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/9/20/is-chinese-money-growth-bottoming.html

Imagen: iStock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **