La «doble caída» del sector manufacturero mundial continuó el mes pasado.

Los nuevos pedidos del PMI manufacturero mundial cayeron bruscamente desde un máximo en mayo de 2021 hasta un mínimo en diciembre de 2022 (primera caída), con una recuperación posterior que finalizó en mayo de 2024. El segundo descenso se confirmó con una fuerte caída por debajo de 50 en julio, y el índice se mantuvo sin cambios en agosto.

Fuente: Money Moves Markets, LSEG Datastream

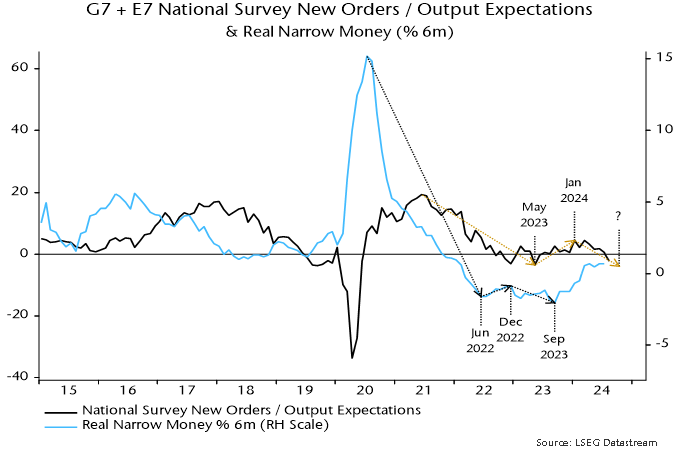

Como muestra el gráfico, un indicador global alternativo basado en encuestas nacionales se debilitó aún más el mes pasado.

El indicador alternativo implica una recuperación intermedia más corta entre las dos caídas que el PMI, a partir de mayo de 2023 y hasta enero de 2024. Estos plazos se ajustan mejor a los puntos de inflexión del impulso monetario real a seis meses (mínimo en junio de 2022, máximo en diciembre de 2022).

Fuente: Money Moves Markets, LSEG Datastream

El mínimo de septiembre de 2023 en el impulso del dinero real sugiere que la doble caída tocará fondo a finales de 2024.

Una cuestión clave es si la debilidad del sector manufacturero se trasladará ahora a los servicios.

Los indicadores de servicios siguen siendo dispares. El índice PMI de nuevas empresas del sector servicios mundial recuperó su máximo de mayo el mes pasado y se acerca a la media anterior a la pandemia.

Fuente: Money Moves Markets, LSEG Datastream

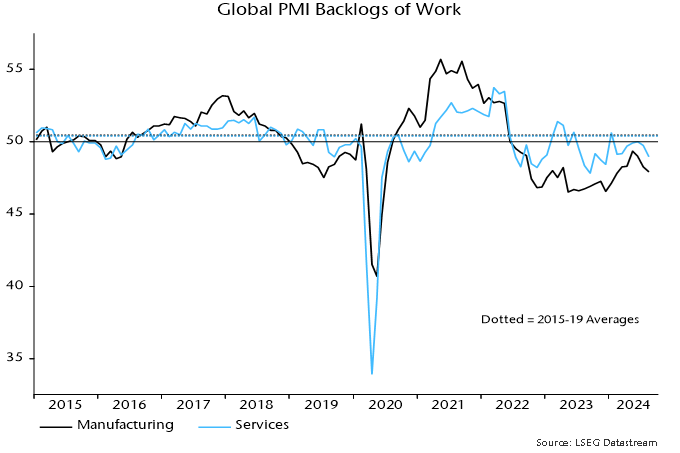

Sin embargo, la cartera de pedidos se redujo aún más y se sitúa muy por debajo de la media correspondiente, al igual que en la industria manufacturera. El descenso sugiere que la producción actual está por encima del nivel (creciente) de la demanda entrante.

Fuente: Money Moves Markets, LSEG Datastream

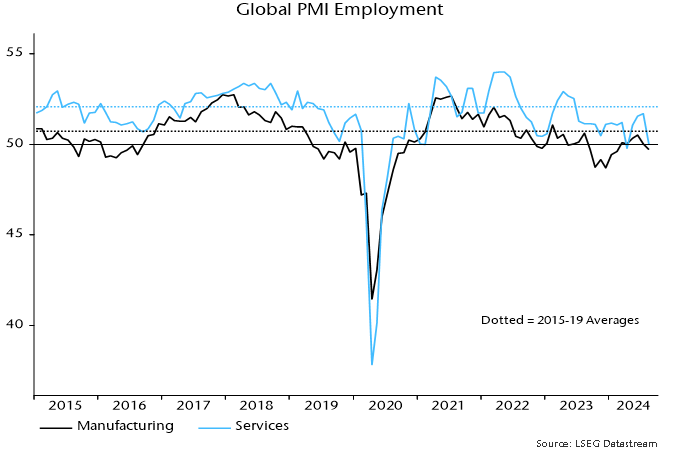

En consecuencia, las empresas de servicios están frenando la contratación, y el índice de empleo del sector cayó bruscamente en agosto, casi tanto como el de la industria manufacturera.

Fuente: Money Moves Markets, LSEG Datastream

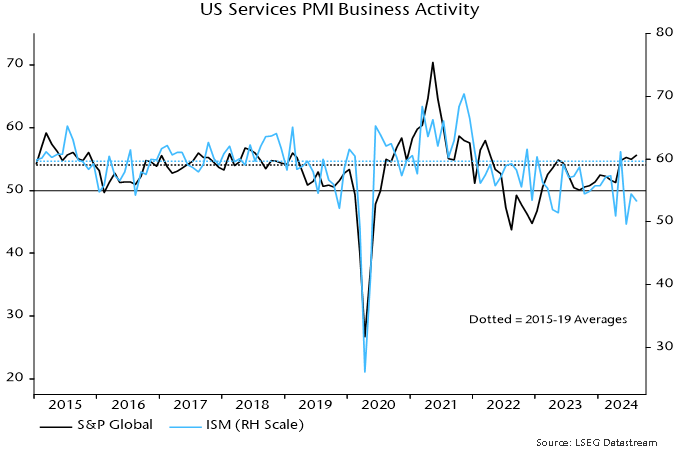

Las subidas de los índices PMI de actividad y de nuevas empresas del sector servicios mundial el mes pasado reflejaron en parte la mayor fortaleza de los componentes estadounidenses. Sin embargo, las medidas correspondientes de la encuesta de servicios ISM de EE.UU. son más débiles, especialmente en relación con los promedios anteriores a la pandemia.

Fuente: Money Moves Markets, LSEG Datastream

Las encuestas de los PMI siguen respaldando las expectativas de una rápida relajación de las presiones sobre los precios de los servicios y de un probable estancamiento de la inflación en el primer semestre de 2025. Los índices de precios de producción de los bienes y servicios de consumo se mantienen próximos a sus medias de 2015-19, un periodo en el que la inflación subyacente anual del IPC del G7 se situó en una media del 1,6%.

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

El crecimiento monetario mundial sigue estancado

La «doble caída» mundial, en camino

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/9/10/will-services-avoid-the-double-dip.html

Imagen: LinkedIn

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **