Un gasto público excesivo y una política monetaria laxa conducen a un aumento de los precios combinado con un descenso de las tasas de crecimiento económico. Todos los caminos keynesianos conducen a la estanflación. Es el resultado de una mala gestión económica. Una y otra vez se ha demostrado que es errónea la creencia de que los banqueros centrales podían garantizar la llamada estabilidad de precios y que la política fiscal podía evitar las recesiones económicas. La crisis actual es una prueba más de que las políticas monetarias y fiscales intervencionistas son perjudiciales. En lugar de un auge permanente, el resultado es la estanflación.

La "estanflación" caracteriza a una economía plagada de inflación combinada con estancamiento. En este caso, el conjunto de herramientas macroeconómicas convencionales de la política monetaria y fiscal no sirve de nada.

El aumento de las tasas de inflación de los precios y el estancamiento de la economía son los resultados de la combinación de políticas de las últimas décadas. Se ha generalizado la creencia de que las políticas monetarias y fiscales expansivas no provocarían la inflación de los precios. Hasta 2020, la política económica siguió el falso consenso de que combatir las secuelas de los cierres con la creación de dinero adicional y un mayor gasto público conduciría a una recuperación económica sin una mayor inflación de precios. Se asumió que lo que funcionó en 2008, también funcionaría en 2020. Sin embargo, los responsables políticos ignoraron la diferencia entre ambos episodios.

Tras la crisis financiera de 2008, las políticas de estímulo no se tradujeron en una inflación de precios de inmediato porque el dinero recién creado permaneció en gran medida en el sector financiero y no se extendió a la economía real en gran medida. En ese momento, el principal efecto de la política de bajos tipos de interés fue apoyar al mercado de valores y proporcionar una ganancia inesperada a los inversores financieros. Mientras Wall Street florecía, la calle principal quedaba al margen y mientras los beneficios aumentaban, los salarios permanecían estancados.

En comparación con la crisis financiera de 2008, la diferencia es que el lado de la producción de la economía está gravemente dañado esta vez. La crisis de 2008 dejó intacta la estructura de capital de la economía real. Sin embargo, debido a los bloqueos, este ya no es el caso. En consecuencia, se han producido graves interrupciones de las cadenas de suministro mundiales. En tal constelación, las nuevas medidas de estímulo tienen el efecto de debilitar aún más la economía. La situación actual se parece más a la crisis del precio del petróleo de 1973. También en aquella ocasión, el choque externo afectó a una economía desbordada por la liquidez. Estimular la economía mediante la expansión fiscal y monetaria produjo una estanflación duradera. En aquel entonces, junto con "estanflación", se acuñó el término "slumpflation" para caracterizar una economía que se ve sumida en una profunda depresión y que es devastada por la inflación de los precios.

Cuando el estancamiento y la recesión aparecen junto con la inflación de precios, la política macroeconómica convencional se vuelve impotente. Aplicar la receta keynesiana a una economía cuya estructura de capital ha sido devastada significa invitar al desastre.

Intencionadamente o por ignorancia, los responsables políticos descuidaron los efectos a largo plazo de su actuación. Tomar este camino equivocado llevó a tales aberraciones que los responsables políticos y sus guardaespaldas intelectuales incluso tendieron a creer que se podía encontrar algo de verdad en la alquimia de la llamada teoría monetaria moderna y el monetarismo de mercado.

Las consecuencias de estos errores políticos han salido ahora a la luz. Son especialmente graves porque los cometieron todos los grandes bancos centrales y los gobiernos de todos los principales países industrializados. Todos ellos siguen el concepto de "objetivo de inflación". Aparte del momento, no ha habido mucha diferencia entre las políticas de las principales economías occidentales. Japón es un caso especial sólo en la medida en que sus responsables políticos han aplicado la receta keynesiana desde hace más de tres décadas.

Analicemos primero Japón y luego Estados Unidos.

Japón comenzó con la aplicación del keynesianismo vulgar ya en 1990. Ante una ligera desaceleración de la economía tras el auge de los años 80, los dirigentes japoneses no querían que la economía se enfriara, sino que siguiera el espectáculo.

El gobierno comenzó a acelerar el gasto público y aumentó los estímulos fiscales cuanto menos su política de gasto fabricó el resultado esperado de una recuperación económica. Incluso cuando la política monetaria apoyó plenamente la política fiscal expansiva del gobierno, la esperada recuperación no se materializó.

El corto plazo se convirtió en el largo plazo. La mezcla de políticas entre la fiscal y la monetaria se ha mantenido durante las últimas tres décadas. El Banco de Japón aplicó una política de tipos de interés extremadamente bajos y finalmente recurrió a una política de tipos de interés negativos (NIRP). Mientras tanto, la deuda pública como porcentaje del producto interior bruto (PIB) aumentó hasta el 266%.

Japón: tipo de interés oficial y deuda pública en porcentaje del PIB

Fuente: Mises Institute, Trading Economics

A pesar de la magnitud de los estímulos, esta combinación de políticas no sacó a la economía japonesa de su atolladero. En marcado contraste con el auge japonés de la década de 1980, el crecimiento económico se ha mantenido anémico durante el último cuarto de siglo.

Japón: tasas de crecimiento económico anual del PIB real

Fuente: Mises Institute, Trading Economics

Como "precursor" en la aplicación del keynesianismo vulgar como eje de su política macroeconómica, la economía japonesa también fue la primera en sufrir el estancamiento de sus índices de productividad. A diferencia de países como Estados Unidos, Francia, Alemania y muchos otros países industrializados, que han continuado con los aumentos de productividad en las últimas décadas, Japón se ha movido de forma lateral después de haber comenzado con su keynesianismo extremo en la década de 1990.

Productividad por hora trabajada: Alemania, Estados Unidos, Francia y Japón

Fuente: Mises Institute, Our World in Data

Es importante señalar que uno de los efectos más devastadores de la combinación de políticas keynesianas es su efecto sobre la productividad. El crecimiento económico a largo plazo de un país es sobre todo el resultado del aumento de la productividad. La productividad laboral es el principal determinante de los salarios. Una desaceleración de la productividad precede al declive económico. Cuando la producción por unidad de insumo tiende a caer, ni siquiera los tipos de interés más bajos estimulan la inversión empresarial. Cuando el gobierno interviene para compensar esta "falta de demanda agregada", las cosas empeoran porque las empresas gubernamentales son fundamentalmente menos productivas que el sector privado.

Ante la crisis financiera de 2008, el gobierno estadounidense decidió lanzar una serie de paquetes de estímulo. El banco central estadounidense apoyó plenamente esta política y comenzó a reducir drásticamente su tipo de interés.

Como resultado de estas políticas, la relación entre la deuda pública y el PIB pasó del 62,6% en 2007 a más del 91,2% en 2010, llegando al 100% en 2012. Los dos siguientes aumentos se produjeron a raíz de las políticas para contrarrestar los efectos del bloqueo económico, cuando la relación entre la deuda pública y el PIB se elevó al 128,1 por ciento en 2020 y al 137,2 en 2021.

Estados Unidos: tipo de interés y deuda federal en porcentaje del PIB

Fuente: Mises Institute, Trading Economics

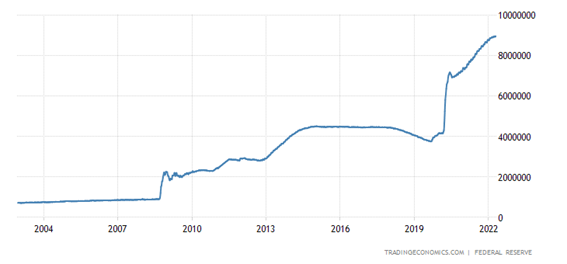

Ante el estallido de la crisis de los mercados financieros en 2008, el banco central estadounidense bajó rápidamente sus tipos de interés de más del 5% en 2007 a menos del 1% en 2008. Tras un breve periodo en el que el banco central estadounidense intentó subir los tipos de interés, la consiguiente reacción del mercado de caída de los precios de los bonos y las acciones indujo a la Fed a reanudar su política de "flexibilización cuantitativa" que combinaba los bajos tipos de interés con la expansión masiva de la base monetaria. Tratando de aliviar los efectos económicos de los cierres a principios de 2020, la Fed decidió seguir con su política monetaria expansiva. A su debido tiempo, el balance del banco central aumentó a 7,17 billones de dólares en junio de 2020 y alcanzó los 8,96 billones en abril de 2022.

Balance del Sistema de la Reserva Federal de Estados Unidos

Fuente: Mises Institute, Trading Economics

Como muestra el gráfico, la Fed había intentado recortar su balance desde 2015 hasta 2019, cuando redujo la suma de sus activos a 3,8 billones de dólares en agosto de 2019. Sin embargo, a partir de septiembre de 2019, muchos meses antes de que se aplicara el bloqueo, el balance del banco central estadounidense comenzó a expandirse de nuevo y alcanzó más de cuatro billones antes de que se produjera el gran aumento adicional debido a las consecuencias de los cierres.

Desde la época anterior a la crisis financiera de 2008, los activos del Sistema de la Reserva Federal pasaron de 870.000 millones de dólares en agosto de 2007 a 4,5 billones a principios de 2015 y a unos nueve billones de dólares a principios de 2022.

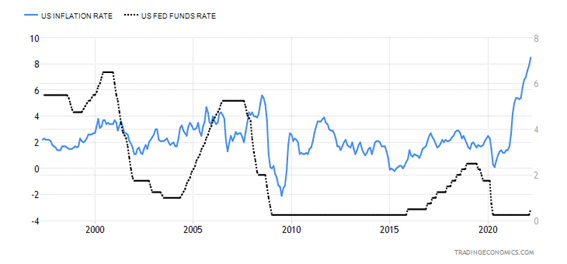

Incluso cuando las tasas de inflación empezaron a subir hacia finales de 2020, el banco central estadounidense había mantenido su política de "tapering" a pequeña escala y se abstuvo de endurecerla. Las autoridades monetarias habían renunciado al objetivo de frenar la oferta monetaria. Cada vez que intentaban endurecer la política monetaria, los mercados financieros empezaban a hundirse y tendían a estrellarse. En cuanto el banco central empezó a subir su tipo de interés, el mercado de bonos empezó a hundirse y arrastró a las acciones. En 2022, no fue diferente. Sin embargo, a principios de 2022, los responsables de la política monetaria no pudieron retroceder. A diferencia de los episodios anteriores, la inflación de los precios había comenzado a dispararse.

En los primeros meses de 2022, la estanflación se hizo totalmente visible. Mientras la inflación de los precios aumentaba, la tasa de crecimiento económico real empezó a caer. En el primer trimestre de 2022, la tasa de inflación pasó a ser del 8,5%, mientras que la tasa de crecimiento real anual cayó un 1,4%.

Estados Unidos: tipo de interés oficial y tasa de inflación de los precios al consumo

Fuente: Mises Institute, Trading Economics

Con las cadenas de suministro globales ahora en desorden, y el proteccionismo nacional en aumento, la ayuda que vino de la expansión del comercio internacional después de la crisis de 2008 ya no está con nosotros. El bloqueo de la economía ha perjudicado gravemente al sistema mundial de cadenas de suministro. Ahora, un enorme excedente monetario se encuentra con una producción que se reduce. La guerra en Ucrania, que comenzó en febrero de 2022, no es la culpable de las distorsiones, aunque las agravará.

El dique se ha roto. La inflación de los precios va en aumento. Es el resultado de la acumulación de liquidez que se ha producido durante décadas. Existe el riesgo de que las cosas empeoren porque la economía mundial ha sido gravemente herida por el bloqueo. Más que una leve estanflación, una "slumpflation" se vislumbra en el horizonte a medida que la economía mundial se ve sumida en el marasmo de una profunda depresión combinada con una inflación de precios en fuerte aumento.

Artículos relacionados:

La tormenta estanflacionaria que se avecina

Riesgos a la baja para el crecimiento mundial

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Antony P. Mueller

Imagen: Today

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **