Hace dos semanas, Goldman causó un gran revuelo en Wall Street y en los medios de comunicación financieros cuando el banco recortó su previsión del PIB por segunda vez en 3 semanas, viendo ahora sólo un 5,5% de crecimiento en el tercer trimestre, por debajo del 8,5% anterior, incluso cuando viendo que la inflación sigue aumentando a un ritmo precipitado, y aunque Goldman no utilizó la palabra, por razones obvias, la conclusión fue que la estanflación está llamando a la puerta:

Fuente: ZeroHedge, Goldman Sachs, Bloomberg

Pero si lo de Goldman fue una sorpresa, lo que ha hecho ahora Morgan Stanley, rebajando su estimación de PIB del tercer trimestre del 6,5% a sólo el 2,9%, fue impactante. Citando la fuerte desaceleración del gasto y la confianza del consumidor, Morgan Stanley señaló que "las ventas de vehículos de motor en agosto fue el último dato por debajo de las estimaciones, con un cuarto descenso consecutivo en las ventas de unidades anualizadas tras el aumento relacionado con el estímulo en abril (la tasa más alta desde 2005)".

Así, "incorporando las ventas de vehículos de motor, y las implicaciones para el gasto de los consumidores, la inversión en equipos, los inventarios y las importaciones y exportaciones de bienes de capital", el banco está "rebajando nuestra estimación del PIB del tercer trimestre del 6,5% al 2,9%".

Al darse cuenta de que tal decisión podría provocar algunas preocupaciones serias en Wall Street, la economista jefe del banco, Ellen Zentner, trató de dar un giro a la enorme rebaja de la manera más agradable posible, diciendo que agosto es el "punto más bajo para el crecimiento de la actividad" y añadiendo que la "expansión sigue avanzando, aunque a un ritmo más lento de lo esperado en el tercer trimestre. La ralentización no es generalizada y refleja principalmente la retirada de los gastos de los programas de estímulo y los actuales problemas de suministro", a saber:

"El crecimiento de la economía estadounidense está saliendo de un ritmo vertiginoso en la primera mitad del año a medida que se enfría el gasto de los programas de estímulo y el estallido de actividad impulsado por la reapertura. Las actuales limitaciones de la oferta también están afectando a sectores de gran valor añadido, como el de los vehículos de motor. Hemos previsto un crecimiento más lento en el segundo semestre de 2021, pero ha sido mayor de lo esperado, concentrado en el tercer trimestre. Agosto es el mes en el que creemos que la actividad general se ha ralentizado más, lo que se reflejará en los datos presentados a lo largo del mes de septiembre. Esperamos que el impulso vuelva a aumentar de cara al cuarto trimestre con un efecto base más favorable."

Aunque el banco ha eliminado sus previsiones para el tercer trimestre, mantiene la esperanza de que éste sea el punto más bajo y que la economía consiga de algún modo repuntar en el cuarto trimestre, aunque la previsión del banco para el PIB de todo el año, del 5,7%, está muy por debajo de la proyección económica más reciente de la Reserva Federal, del 7,0%, y del consenso de Wall Street, del 6,3%.

"Dentro de esta previsión, el seguimiento del consumo desciende desde el 2,9% anterior hasta sólo el 0,3% (frente al 11,6% de media anualizada en el primer semestre de 2021). Con el mes de agosto como mínimo de actividad, nuestra previsión para el PIB del cuarto trimestre se mantiene en el 6,7%, ayudada por el impulso de septiembre, ya que los datos secuenciales comienzan a mejorar en el último trimestre del año. En conjunto, estas revisiones implican un crecimiento del PIB del 5,6% cuarto trimestre contra cuarto trimestre (5,7% anual) este año, muy por debajo de la estimación de la Fed del 7,0% y 0,7 puntos porcentuales por debajo del consenso de economistas de Bloomberg del 6,3%."

Por otra parte, esto está en línea con lo que los bancos dicen cada vez que recortaron sus estimaciones de crecimiento, por lo que a pesar de los intentos de Zentner de dar un giro positivo a esta triste cifra, el resultado más probable es que los EE.UU. se enfrentan a una impresión negativa del PIB en los próximos trimestres.

Dicho esto, he aquí el resumen de lo más destacado de la rebaja del PIB de Morgan Stanley:

Revisamos a la baja el seguimiento del PIB del 3er trimestre al 2,9% desde el 6,5% anterior. Nuestra previsión para el PIB del cuarto trimestre se mantiene en el 6,7%. La revisión del tercer trimestre implica que el PIB del cuarto trimestre y del cuarto trimestre se situará en el 5,6% (5,7% anual) este año, 1,4 puntos porcentuales por debajo de la previsión de la Reserva Federal del 7,0% en su Resumen de Proyecciones Económicas (SEP) de junio, y 0,7 puntos porcentuales por debajo del consenso de los economistas de Bloomberg del 6,3%.

Hemos anticipado una fuerte ralentización del crecimiento del PIB en el segundo semestre, pero esperábamos una distribución más uniforme a lo largo del resto del año; en cambio, la recuperación se ha producido de forma anticipada. Un examen de los datos revela que la desaceleración no es generalizada y refleja principalmente la recuperación del gasto de estímulo, así como los continuos cuellos de botella en la cadena de suministro. El factor de oscilación es mayor en el gasto en bienes duraderos de gran tamaño, que son los que más se han beneficiado de los cheques de estímulo y los más afectados por la falta de inventario y el aumento de precios debido a la escasez de oferta, por ejemplo, los vehículos de motor.

Agosto es el mes en el que creemos que la actividad general se ha ralentizado más (los datos se comunicarán a lo largo de septiembre). Por ejemplo, las ventas de vehículos de motor llevan cuatro meses consecutivos de caída. Nuestros analistas de vehículos de motor creen que la desaceleración de las ventas ha seguido su curso. El crecimiento mensual de la inflación subyacente se está ralentizando y los casos de variante Delta están alcanzando su punto máximo, dos preocupaciones que han provocado una reciente caída de la confianza de los consumidores. Los ingresos siguen superando al gasto en una cantidad considerable, lo que sugiere que el poder adquisitivo no ha decaído.

No vemos que el empleo se vea afectado, ya que las tasas de participación de la población activa aumentarán en otoño antes de entrar en un período de ascenso más lento. En consonancia con la trayectoria de la tasa de actividad que prevemos, el aumento medio mensual del empleo alcanzará su punto máximo en el tercer trimestre, en torno a los 870 000 puestos, pero se mantendrá en niveles sólidos a partir de entonces.

Nuestra visión de la política monetaria no ha cambiado. A pesar de la ralentización del crecimiento, la economía se está expandiendo y la Reserva Federal sigue centrándose en alcanzar un progreso sustancial hacia su objetivo de máximo empleo, según nuestra previsión para las nóminas lo conseguiremos a finales de año. La Reserva Federal no ve la necesidad de endurecer su política, sino que ha llegado el momento de levantar el pie del acelerador aumentando su balance a un ritmo más lento (es decir, reduciendo sus compras de activos). El FOMC y las actas de septiembre deberían consolidar un anuncio en noviembre o diciembre. Nuestra línea de base actual ve un anuncio en diciembre, con el riesgo de que se adelante a noviembre.

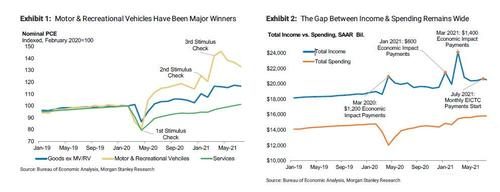

Dejando a un lado las malas noticias, Morgan Stanley sigue considerando que el poder adquisitivo está totalmente respaldado por el crecimiento de los ingresos, como muestra el siguiente gráfico que representa la trayectoria de los ingresos y el gasto a lo largo del Covid-19: señalando el diferencial, Zentner escribe que se ha mantenido extremadamente estable, "lo que sugiere que el consumo está lejos de verse limitado por la falta de ingresos. La fuerte recuperación del mercado laboral y el exceso de ahorro de los hogares con menores ingresos deberían respaldar un gasto agregado positivo durante el horizonte de previsión, incluso cuando el estímulo fiscal se desvanezca y las interrupciones de la cadena de suministro obliguen a los hogares a retraer sus compras".

Fuente: ZeroHedge, Morgan Stanley, Bureau of Economic Analysis

Otra razón para el optimismo es que la variante Delta ha tocado techo: las ventas al por menor en julio disminuyeron y, sin embargo, los servicios de restauración (comer fuera) registraron otro fuerte aumento. Como señala Morgan Stanley, comer fuera es el único gasto en servicios que se registra en el informe de ventas al por menor y creemos que si la gente está cenando fuera, entonces los "niños están bien". Esto, escribe Zentner, "hace que la próxima publicación de datos sobre las ventas minoristas (16 de septiembre) sea increíblemente importante, ya que la preocupación por la variante Delta y el aumento de los precios afectó al sentimiento de los hogares en agosto".

¿Y qué hay del golpe casi récord a la confianza? También en este caso, Morgan Stanley es optimista y afirma que puede ser de corta duración, ya que los analistas de BioTech del banco creen que la ola Delta en EE.UU. ya ha alcanzado su punto máximo. Además, las previsiones del banco apuntan a una ralentización del crecimiento mensual de la inflación subyacente, con indicios muy tempranos de que las presiones sobre los precios en las categorías distorsionadas por el Covid pueden ser realmente transitorias. Por ello, el próximo informe preliminar de la Universidad de Michigan sobre el sentimiento de los consumidores (que se publicará el 17 de septiembre) es un informe clave.

Otras dos señales de optimismo pueden verse en los datos de alta frecuencia que "también apuntan a niveles saludables de movilidad". Por ejemplo, las salidas a cenar de OpenTable se han moderado ligeramente, pero se mantienen en línea con lo que han sido desde junio (gráfico 3). La actividad general fuera de casa, registrada por Google, se ha aplanado, pero sigue siendo elevada (gráfico 4).

Fuente: ZeroHedge, Morgan Stanley, Bureau of Economic Analysis

Por último, a pesar de la revisión claramente negativa de las perspectivas económicas del banco, Morgan Stanley se apresuró a señalar que "la economía sigue expandiéndose, y a un ritmo más rápido que su potencial, haciendo subir la tasa de participación de la población activa, reduciendo la tasa de desempleo y haciendo subir los salarios. En consonancia con la trayectoria de la tasa de crecimiento de la población activa que prevemos, el aumento medio mensual de los puestos de trabajo alcanzará su punto máximo en el tercer trimestre, en torno a los 870.000, y se mantendrá en niveles sólidos a partir de entonces".

Por lo tanto, la visión del banco para la política monetaria no ha cambiado: la Fed sigue centrándose en alcanzar "un progreso adicional sustancial" hacia su objetivo de máximo empleo, que Morgan Stanley prevé que se alcanzará a finales de año. Zentner concluye que: "la Fed no ve la necesidad de endurecer la política, sino que es el momento de levantar el pie del acelerador haciendo crecer su balance a un ritmo más lento (es decir, reduciendo sus compras de activos). El FOMC y las actas de septiembre deberían consolidar un anuncio en noviembre o diciembre. Nuestra línea de base actual ve un anuncio en diciembre, con riesgo de que se adelante a noviembre".

Artículos relacionados:

Producto Defectuoso Bruto. ¿Cómo de fuerte está realmente la economía estadounidense?

Las tendencias monetarias mundiales en una coyuntura crítica

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: NXTmine

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **