No es exagerado afirmar que el debate encarnizado sobre si la inflación es transitoria o persistente es el "intercambio de opiniones" más importante, al menos para los participantes en el mercado. Por supuesto, esto supone que China no invada Taiwán, y que Rusia no ataque a Ucrania, y que Ómicron siga siendo altamente transmisible pero no muy virulento.

Como la mayoría ya saben, el jefe de la Reserva Federal, Jay Powell, ha dicho al mundo que, en lo que respecta a la inflación, ha llegado el momento de jubilar la palabra que utilizaba tan a menudo, "transitoria". Sin embargo, irónicamente, como lo señala válidamente el autor de este artículo, Gerard Minack, tanto el mercado de acciones como el de bonos ya están actuando como si la amenaza de la inflación fuera realmente transitoria.

¿Cotizaría el bono del Tesoro estadounidense a 10 años al 1,4% si los inversores en bonos creyeran realmente que la inflación está destinada a permanecer en el rango del 6%? Por supuesto, esto no tiene en cuenta la influencia de la Reserva Federal en el mantenimiento de los tipos de interés a través de sus compras multimillonarias, todas ellas financiadas con el pseudo dinero mágico que simplemente quiere que exista. A pesar de esa influencia, los rendimientos actuales a largo plazo parecen no estar en sintonía con los hechos sobre el terreno y los precios en el supermercado.

También pasa por alto la repentina fragilidad del mercado de valores. Se ha producido un desplome realmente sorprendente en una larga lista de valores, en particular entre los de crecimiento de pequeña y mediana capitalización con elevados PER. Aproximadamente el 37% de los componentes del Nasdaq han caído un 50% o más desde sus máximos de 52 semanas. El 65% ha bajado al menos un 20%. El Nasdaq está muy poblado de valores de crecimiento caros, aunque no tan caros como lo eran hace uno o dos meses. Este es un comportamiento decididamente inconsistente en un verdadero mercado alcista, a menos que sea uno que esté en proceso de entrar en una fase bajista, o al menos en una corrección seria.

Una de las causas principales de este cambio de comportamiento y de sentimiento es la creencia de que la Reserva Federal está dispuesta a pasar rápidamente de un estímulo sin precedentes a un endurecimiento agresivo. Algunos respetados comentaristas han llegado a opinar que está a punto de cometer un error de política deflacionista.

Al igual que nosotros, Gerard discrepa de esta idea. Cree que la Fed y los demás bancos centrales están mucho más preocupados por el desempleo y el crecimiento de los salarios que por la inflación (en el caso de la Fed, hay que añadir el deseo de facilitar la transición a la energía verde y lograr la justicia social).

En otra ironía, los crecientes temores a un accidente deflacionario y, en relación con ello, a una caída del mercado de valores, o pequeño "crash", en realidad facilitan el trabajo de la Fed. Nada eliminaría más rápido la angustia por la inflación que un pánico en la renta variable. Tal y como están las cosas en este momento, no sería algo extraño. Curiosamente, los inexpugnables nombres de las FAANGM, liderados por Microsoft y Apple, parecen de repente más vulnerables.

Las acciones de valor tampoco han tenido un rendimiento estelar últimamente. Esto es obra de Ómicron, el endurecimiento de la Fed y también las preocupaciones del "acantilado fiscal". Esto último significa que el gasto deficitario sin precedentes del gobierno federal (antes de la Segunda Guerra Mundial) se está moderando, dejando que la economía se valga por sí misma. Gerard aborda estas preocupaciones de forma muy persuasiva. Creemos que estamos en la cúspide de una ola económica comparable a la que se produjo en Estados Unidos tras el fin de la Segunda Guerra Mundial, cuando había un temor generalizado a otra depresión.

Gerard también ve una reaceleración económica en 2022, con una inflación más alta de lo que la mayoría de los participantes en el mercado parecen creer. Una vez más, creemos que expone un sólido argumento sobre por qué el consenso, que espera que el IPC vuelva a situarse en torno al 2% a finales de 2022, está subestimando factores como el aumento de los salarios y los alquileres. A esto añadiríamos otro probable repunte de los costes energéticos el año que viene, con un petróleo que superará los 100 dólares y un gas natural que volverá a alcanzar los 5 dólares o incluso más.

Si él y nosotros estamos en lo cierto, se trata de una oportunidad convincente para para sobreponderar los beneficiarios de un crecimiento sorprendentemente robusto el próximo año. Con esta nota optimista, pasamos al Sr. Minack, uno de los comentaristas económicos y de mercado con más talento que conocemos.

Si la pandemia lo permite, se espera que 2022 sea un año de crecimiento por encima de la tendencia, con un aumento de la inflación subyacente y un lento endurecimiento de la política monetaria. Este no será un buen escenario para los activos de rendimiento cero o bajo. Espero una rentabilidad moderada de la renta variable. Pero la principal temática de inversión puede ser la rotación de los beneficiarios del mundo de bajo crecimiento/bajos tipos de interés posterior a la Gran Crisis Financiera de 2008, a los beneficiarios de un entorno de mayor crecimiento/tipos de interés al alza.

El Covid-19 sigue siendo un comodín. La buena noticia es que, hasta ahora, cada nueva oleada de infección se ha enfrentado a restricciones menos severas. Los primeros informes sugieren que Ómicron es más contagioso pero menos peligroso que Delta. Si esto se confirma, puede crear algunos baches macro durante el invierno boreal, pero no cambiará los sólidos fundamentos para 2022. Sin embargo, el riesgo de que surja una variante más mortífera se cierne sobre cualquier previsión macro o de mercado. Al igual que la geopolítica.

Fuente: Evergreen Gavekal, Minack Advisors, Our World in Data, Oxford University

Suponiendo, y es mucho suponer, que cada ola de Covid sea menos perturbadora, se espera un crecimiento superior a la tendencia hasta 2022, especialmente en las economías desarrolladas. Las políticas monetarias siguen siendo extraordinariamente laxas, la mayoría de los hogares están bien económicamente, es probable que se produzca un gasto de recuperación en los servicios, y hay razones cíclicas y estructurales para ser optimistas en el gasto de inversión.

Las expansiones no terminan espontáneamente. Las expansiones se ralentizan o terminan si las economías se ven afectadas por shocks externos, o si la política se endurece. No puedo descartar un nuevo shock pandémico, pero es poco probable que la política sea una restricción material del crecimiento en 2022. Muchos no están de acuerdo, y señalan un inminente impulso fiscal negativo (el cambio en el balance presupuestario).

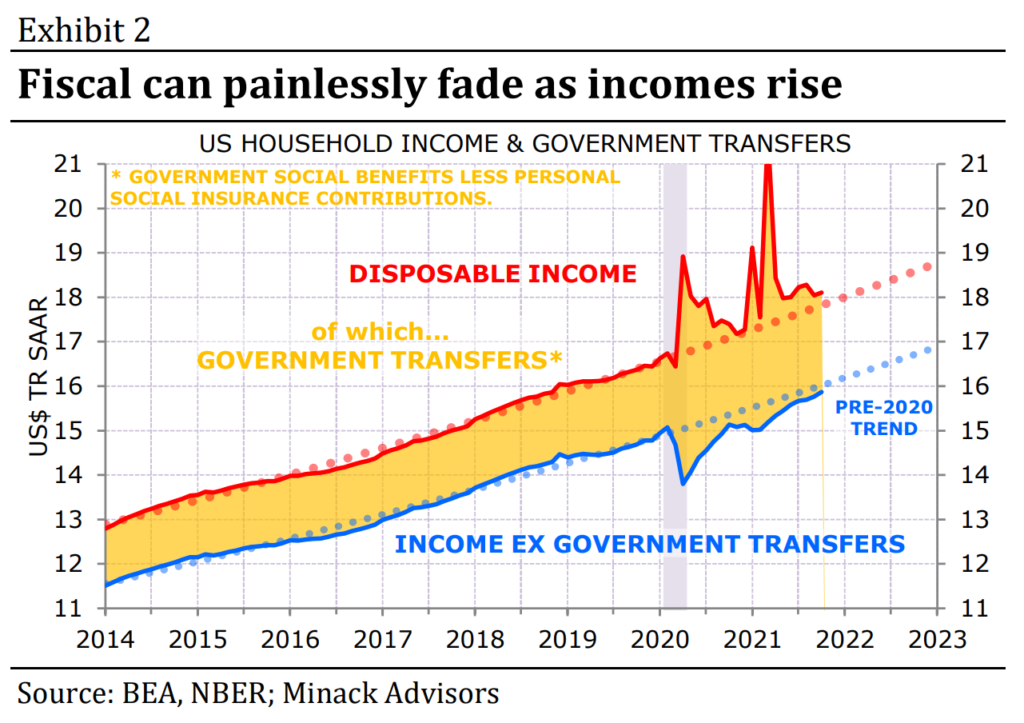

Creo que hay tres razones para ignorar las simples medidas de impulso fiscal. En primer lugar, una gran parte del impulso fiscal consistió en pagos de transferencias a los hogares para compensar la pérdida de ingresos debida a las restricciones. No es un endurecimiento de la política reducir esos pagos de transferencia, ya que la reapertura conduce a una recuperación de los ingresos privados. El paso de las transferencias del gobierno a los ingresos privados es casi completo en EE.UU.: los ingresos totales y los ingresos sin transferencias del gobierno están ahora cerca de su tendencia pre-Covid.

Fuente: Evergreen Gavekal, Minack Advisors, BEA, NBER

En segundo lugar, las medidas simples de impulso fiscal suponen que todo el aumento de los déficits públicos se gastó, por lo que la reducción del déficit supone un lastre al PIB. Este no es el caso esta vez. En la mayoría de las economías desarrolladas, los hogares ahorraron gran parte de las transferencias. Por consiguiente, ahora disponen de reservas de efectivo que podrían financiar el gasto en el futuro.

Fuente: Evergreen Gavekal, Minack Advisors, BEA, NBER

La tercera razón para no preocuparse por el impulso fiscal adverso en EE.UU. es que ya se ha producido. Los agregados presupuestarios del año natural apuntan a un gran ajuste fiscal en 2022. Pero el déficit del gobierno federal ya se ha reducido considerablemente. El préstamo neto alcanzó un máximo del 28,9% del PIB en el trimestre de junio de 2020. En el trimestre de septiembre de 2021 había caído al 9,7% del PIB. El gráfico a continuación muestra que el impulso fiscal de cuatro trimestres es ahora ostensiblemente muy restrictivo. Sin embargo, el crecimiento ha sido bueno. En resumen, los datos trimestrales sugieren que lo peor del choque fiscal ha pasado.

Fuente: Evergreen Gavekal, Minack Advisors, CBO, BEA, NBER

En última instancia, lo que frenará el crecimiento es el endurecimiento de los bancos centrales. Así que es crucial señalar de antemano que los bancos centrales han cambiado. Durante tres décadas, los bancos centrales se centraron exclusivamente en la inflación y trataron de fijar su política de forma preventiva. Esa época ha terminado. Ahora los bancos centrales se centran tanto en los mercados laborales como en la inflación y ya no son preventivos. El Gráfico 5 destaca lo diferente que es el comportamiento de la Fed en este ciclo en comparación con la historia.

Fuente: Evergreen Gavekal, Minack Advisors, BLS, Reserva Federal, NBER

Esto significa a su vez que la economía tendrá más impulso, y más inflación, al comienzo de este ciclo de endurecimiento que en cualquier otro ciclo de las últimas cuatro décadas. En EE.UU., por ejemplo, los ingresos laborales reales se sitúan ahora un 6% por encima de los niveles del año anterior. Para ser justos, esto se debe en parte a los efectos de base, pero la cuestión es que tanto el crecimiento de los salarios como el del empleo son más fuertes ahora que al comienzo de cualquier otro ciclo de ajuste moderno.

Fuente: Evergreen Gavekal, Minack Advisors, BEA, NBER

El momento en que la Fed comience a subir los tipos dependerá probablemente de las condiciones del mercado laboral, concretamente del grado de recuperación de la oferta de mano de obra. Si la tasa de participación se recupera por completo de las pérdidas de la pandemia, algo que parece cada vez más improbable, la Fed podría retrasar el endurecimiento hasta principios de 2023. Por otra parte, si no se produce un nuevo aumento, lo más probable es que se produzca una subida a mediados de año. Espero 2-3 movimientos en la segunda mitad del próximo año, pero cambiaré mi opinión si hay un cambio brusco en las tendencias de la participación laboral.

Fuente: Evergreen Gavekal, Minack Advisors, BLS, NBER

Hay un falso debate sobre si la inflación es transitoria. El hecho es que todo el mundo se comporta bajo el supuesto de que lo es. Es inconcebible que la Reserva Federal pueda mantener un objetivo de tipo de fondo cero sin creer que la inflación subyacente del 4½% es transitoria. Lo mismo ocurre con los inversores en bonos que compran notas del Tesoro a 10 años con un rendimiento inferior al 1½%, o con los inversores en acciones que mantienen las valoraciones actuales.

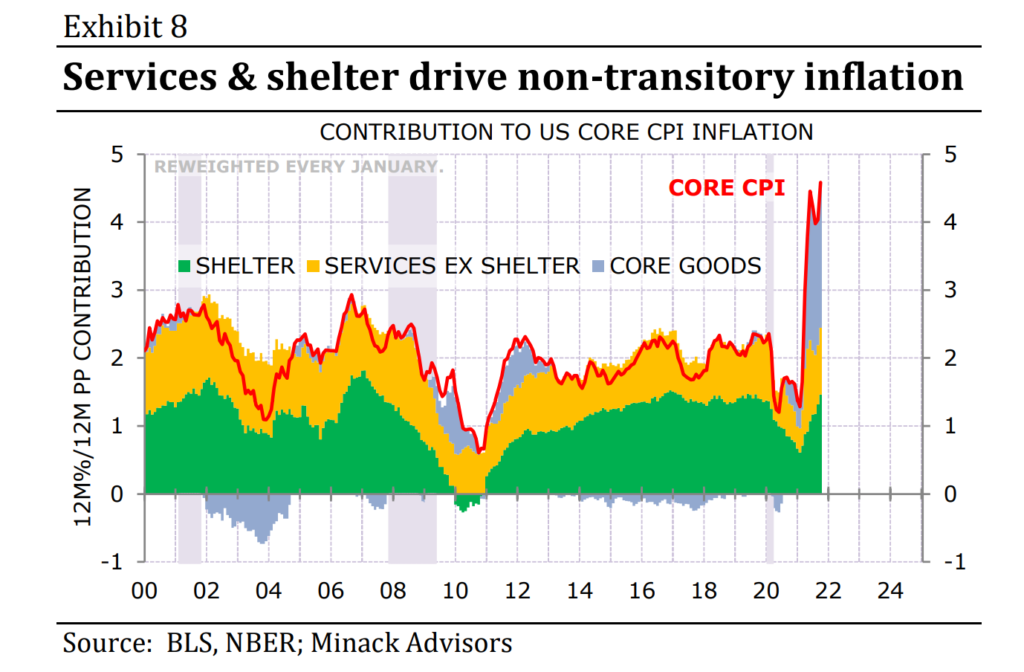

Por eso creo que la demostración de que la inflación no es transitoria será una influencia importante en los mercados el próximo año. La clave será una aceleración de la inflación en el sector de la vivienda y los servicios, ambos fuertemente influidos por los costes laborales. Por supuesto, es posible que el aumento de la inflación en el sector de la vivienda y los servicios se vea compensado en parte por un descenso de los precios de los bienes básicos. Pero al igual que los inversores están descartando el aumento de la inflación subyacente impulsado por los bienes como algo transitorio, creo que también pasarían por alto cualquier descenso impulsado por los bienes. En resumen, la preocupación por la inflación podría aumentar el año que viene incluso si se produce un descenso (transitorio) de la tasa subyacente impulsado por los bienes.

Fuente: Evergreen Gavekal, Minack Advisors, BLS, NBER

La mayoría de las principales economías desarrolladas quedaron rezagadas con respecto a EE.UU. hasta 2021. La brecha debería reducirse el próximo año, ya que Europa y Japón han alcanzado (y superado) a EE.UU. en la implantación de vacunas y están emprendiendo el seguimiento del estímulo fiscal. Al igual que en EE.UU., todos los bancos centrales de las principales economías desarrolladas serán inusualmente lentos a la hora de endurecer su política monetaria en este ciclo, lo que mejorará las perspectivas de crecimiento por encima de la tendencia hasta 2022.

Fuente: Evergreen Gavekal, Minack Advisors, Markit, NBER

Las economías emergentes deberían beneficiarse de la actual lucha de los productores de bienes por ponerse al día con la demanda, de la vuelta de los viajes turísticos y de la relajación de las restricciones internas por la pandemia. También espero que el crecimiento de China se estabilice en los próximos trimestres. Pero no creo que el panorama general de la fortaleza mundial cambie incluso si el crecimiento chino diera otro paso atrás.

En resumen:

Todas las previsiones están sujetas al riesgo de Covid. Y al riesgo geopolítico.

Se espera un año de crecimiento por encima de la tendencia en las economías desarrolladas y un crecimiento razonable en las economías emergentes sin China. La preocupación por el endurecimiento fiscal es exagerada.

Las presiones inflacionistas serán más claramente no transitorias en Estados Unidos. Es probable que la inflación aumente, aunque no al mismo ritmo, en otros países.

Los bancos centrales han cambiado. No empezarán a endurecer su política hasta que el crecimiento y la inflación estén muy por encima de los niveles observados al inicio de los ciclos de tipos anteriores.

La Fed empezará a endurecer su política monetaria en la segunda mitad del año.

Artículos relacionados:

Perspectivas 2022: Los vientos de cola pasan a ser vientos de cara

Una perspectiva "monetarista" de los mercados de renta variable actuales

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Evergreen Gavekal / Gerard Minack

https://blog.evergreengavekal.com/macro-outlook-for-2022/

Imagen: Emirates News Agency

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **