En esta primera parte de nuestras perspectivas para 2022 miramos a través del parabrisas delantero y contrastamos los vientos de cola de 2021 con los crecientes vientos en contra de 2022. Aunque nadie sabe lo que 2022 depara a los inversores, nuestra preocupación es que no debería fomentar el mismo optimismo que 2021. El entorno económico y financiero está cambiando rápidamente, lo que hace que las perspectivas para 2022 sean mucho más difíciles que las del año pasado.

La segunda parte de las perspectivas para 2022 abordará nuestras reflexiones sobre los mercados de acciones y de bonos.

"Cuanto más se extienda el avance, y cuanto más altas sean las valoraciones, más estable y prometedora puede parecer la inversión, cuando se juzga a través del espejo retrovisor."

John Hussman.

Antes de mirar al futuro, conviene explicar cómo evalúan los economistas la actividad económica.

La mayor parte de la actividad económica se mide en términos de crecimiento porcentual y no en términos nominales. Para destacar la importancia de este matiz, consideremos lo siguiente:

Si el gobierno da a los consumidores 1 billón de dólares para gastar, impulsará el PIB en al menos 1 billón de dólares. En nuestro ejemplo, el estímulo impulsará el PIB hasta 21 billones de dólares desde 20 billones, lo que equivale a un crecimiento del 5%. Sin el estímulo del gobierno y excluyendo cualquier nueva actividad económica, el PIB retrocederá a 20 billones de dólares en el año siguiente. Como resultado, el PIB disminuirá un 5%. Aunque nada haya cambiado en la economía, el descenso del 5% se considerará una recesión. Para evitar un crecimiento económico nulo o decreciente, suponiendo de nuevo que no haya ninguna otra actividad, el gobierno tendrá que proporcionar al menos 1,01 billones de dólares de estímulo.

El estímulo impulsa la actividad económica. Sin embargo, resta importancia a las tasas de crecimiento económico a menos que aumente cada año. Este hecho será importante en nuestras perspectivas para 2022, ya que es probable que el gobierno no reproduzca la cantidad masiva de estímulo repartida en los dos años anteriores. ¿Podrá la economía compensarlo?

En retrospectiva, el espejo retrovisor que muestra el periodo que va desde marzo de 2020 hasta el presente pinta una imagen inusual. Lo que empezó tan mal terminó siendo uno de los mejores períodos para los inversores. La rentabilidad total del S&P 500 desde los mínimos de marzo de 2020 es del +115%.

En marzo de 2020, el cielo se estaba cayendo, y los inversores vendieron agresivamente las acciones. Resulta que comprar acciones ante una calamidad tan singular fue lo correcto. La justificación no era una próxima cura o vacuna para el Covid o una inminente vuelta a la normalidad, sino el gobierno con sus armas fiscales disparando.

Fuente: Real Investment Advice

Desde marzo de 2020, el gobierno estadounidense ha tenido un déficit de 5,6 billones de dólares, lo que empequeñece cualquier caso anterior. Este gasto masivo solo era posible con el fiel compañero del Tesoro, la Reserva Federal.

Fuente: Real Investment Advice

La Fed ha comprado casi 5 billones de dólares en bonos desde que comenzó la pandemia. Al hacerlo, estuvo a punto de absorber el 100% de la nueva emisión neta de deuda del gobierno.

Mientras el gobierno repartía dinero para impulsar la actividad económica, la Fed arrojaba liquidez, apoyaba los precios de los activos y mantenía los tipos de interés bajos. A pesar de que el Covid cerró grandes segmentos de la economía, los datos económicos se recuperaron rápidamente a los niveles anteriores a la pandemia.

Unos tipos de interés mínimos, un estímulo masivo a los consumidores y a las empresas, y una enorme liquidez se abalanzaron sobre los inversores produciendo ganancias de dos y tres dígitos. No sólo la mayoría de los precios de los activos recuperaron los niveles de marzo de 2020, sino que muchos han superado ampliamente esos niveles.

En la segunda mitad de 2021, las vacunas, el aumento de la demanda de los consumidores y una cantidad récord de ahorros añadieron más fuerza a los vientos de cola. Sin embargo, los ominosos vientos de la inflación empezaron a arreciar en ese momento.

Las tormentas fiscales y monetarias perfectas están remitiendo. Como resultado, los vientos en contra para 2022 están aumentando. Veamos cómo influye esto en nuestras perspectivas para 2022.

En los últimos 3 meses, el déficit federal creció a una tasa anualizada de 1,6 billones de dólares. Esto es históricamente alto, pero muy por debajo de los niveles de 2020 y 2021. Además, Joe Biden y los demócratas están luchando por aprobar el programa de infraestructura social Build Back Better (BBB). Creemos que se aprobará a tiempo, pero el estímulo fiscal y el gasto relacionado con él no serán tan inmediatos ni significativos como se había previsto inicialmente.

Las próximas elecciones de noviembre plantean más obstáculos para los proyectos de ley de gasto. El senador de Virginia Occidental Joe Manchin y otros senadores y representantes demócratas se enfrentan a un riesgo creciente de perder sus escaños. Es posible que algunos sigan el ejemplo de Manchin y expresen su profunda preocupación por los crecientes déficits presupuestarios para apaciguar a sus votantes.

A finales de 2021 e incluso en 2022, los programas de estímulo relacionados con el Covid terminaron o terminarán en breve. El cierre de estos programas reducirá aún más el flujo de estímulo a los consumidores. Por ejemplo, el programa de aplazamiento de los préstamos estudiantiles, recientemente ampliado, finaliza en unos meses. En este caso, muchos deudores estudiantiles consumen bienes y servicios con el dinero que debería servir para pagar la deuda estudiantil. Una vez que termine el periodo de aplazamiento, el gasto, en muchos casos, disminuirá. La desgravación fiscal por hijos también terminará en breve, lo que supondrá un déficit de fondos para los beneficiarios de la prestación. Del mismo modo, los que no pagaron el alquiler se encuentran ahora con pagos atrasados o alquileres más altos para hacer que sus arrendadores estén satisfechos.

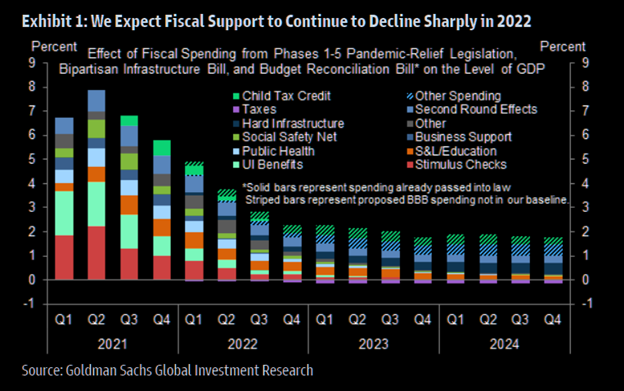

El siguiente gráfico de Goldman Sachs ayuda a cuantificar el fuerte descenso del gasto fiscal relacionado con la pandemia.

Fuente: Real Investment Advice, Goldman Sachs

Como comentamos más adelante, la tasa de ahorro ha vuelto a caer a niveles normales, lo que significa que muchos de los afectados tendrán que reducir el consumo.

La Reserva Federal está reduciendo el QE y espera poner fin a las nuevas compras en marzo de 2021. El QE proporciona grandes cantidades de liquidez a los mercados financieros. A medida que la Fed se aleja, no sólo reducirá la liquidez de los mercados, sino que también reducirá el poder del mayor tenedor de deuda del Tesoro estadounidense del mundo. Alguien ocupará el lugar de la Fed, pero deberá desprenderse de otros activos para hacerlo.

La Fed también está insinuando la subida de los tipos de interés. Unos tipos de interés más altos aumentarán los gastos de intereses para las empresas cargadas de deudas, los consumidores y el gobierno. Además, quienes utilicen préstamos para apalancar activos tendrán que pagar más por el apalancamiento. Sin duda, esto hará que algunos inversores reduzcan o eliminen el apalancamiento a medida que disminuyan los beneficios potenciales.

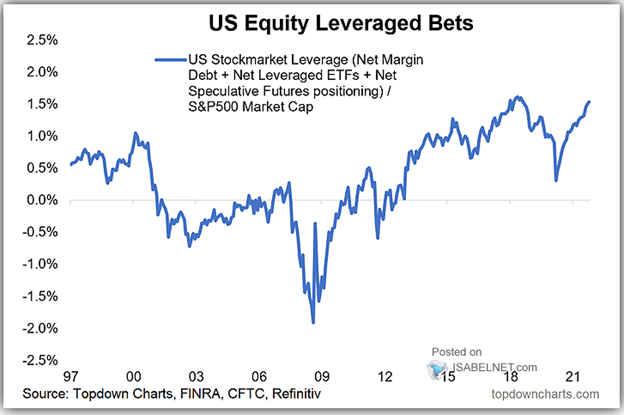

Los gráficos siguientes ponen de manifiesto que la compra de acciones con crédito (margin debt) ha proliferado y se sitúa en niveles récord o cerca de ellos. Las dos últimas veces que esta deuda creció tan rápidamente fue en 1999 y 2007.

Fuente: Real Investment Advice, Topdown Charts, FINRA, CFTC, Refinitiv

Fuente: Real Investment Advice, FINRA, Bloomberg, Macrobond, ANZ Research

Los políticos presionan aún más a la Fed. Considere lo siguiente del Financial Times:

"La Reserva Federal tiene que empezar a reducir el gasto inmediatamente y luego tiene que subir los tipos de interés. Ambas cosas pueden hacerse antes de marzo", dijo al Financial Times Jake Auchincloss, demócrata de Massachusetts y miembro del comité de servicios financieros de la Cámara de Representantes, que supervisa la política monetaria. "Creo que el presidente [Jay] Powell haría bien en poner fin a la década de dinero fácil", añadió.

La presión política del presidente y de los legisladores puede obligar a la Fed a retirar la liquidez demasiado rápido o a subir los tipos demasiado rápido. Ambas cosas pueden ser problemáticas para los precios de los activos y la recuperación económica.

La combinación de los estímulos directos del gobierno y la imposibilidad de gastar dinero durante los cierres dio lugar a unas tasas de ahorro sin precedentes. Como mostramos a continuación, la tasa de ahorro saltó a niveles que duplicaban cualquier nivel anterior desde al menos 1959. Obsérvese que los dos picos recientes son el resultado de las dos rondas de cheques de estímulo personal.

Fuente: Real Investment Advice

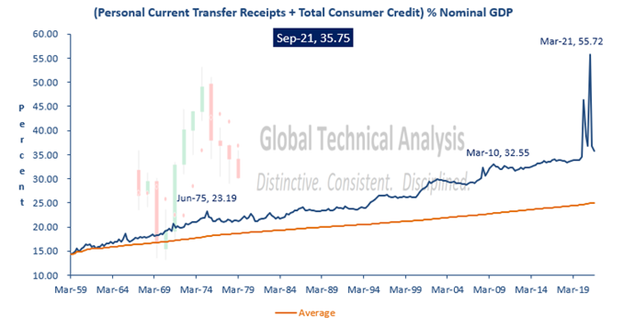

El siguiente gráfico, cortesía de Brett Freeze, muestra cómo el estímulo gubernamental a los consumidores (ingresos por transferencias) y el crédito proporcionaron una bonanza de poder adquisitivo a los consumidores. Al igual que la abultada tasa de ahorro anterior, ésta también se ha normalizado.

Fuente: Real Investment Advice, Global Technical Analysis

La tasa de ahorro ha vuelto a los niveles anteriores a la crisis. La mayoría de los consumidores, especialmente los de las clases de ingresos medios y bajos, han agotado por completo sus ahorros adicionales y deben reducir el gasto o aumentar el uso de la deuda.

La deuda de las tarjetas de crédito y la retirada de fondos de la vivienda están aumentando. Aunque estos fondos pueden impulsar un gasto adicional, no será ni de lejos lo mismo que el aumento de las tasas de ahorro. Además, el aumento de los tipos de interés hará que la deuda sea menos atractiva. Inevitablemente, las tarjetas de crédito y los fondos propios de la vivienda están limitados en función del crecimiento de los salarios y de la capacidad de servicio de su deuda.

Los precios están en alza. Unos precios más altos significan que los consumidores gastan más para obtener la misma cantidad de bienes. Si los salarios siguen el ritmo de la inflación, el consumidor es indiferente.

La inflación se sitúa en el 6,9%, más de tres veces por encima del objetivo del 2% establecido por la Fed. Al mismo tiempo, los salarios crecen, pero a un ritmo menor que la inflación. El salario medio por hora ha aumentado un 4,8%. Aunque históricamente sólidos, los salarios reales, teniendo en cuenta la inflación, han bajado un 2%.

Como señalamos anteriormente, la inflación está presionando a la Reserva Federal para que dé prioridad a su lucha contra la inflación. ¿Podría la Fed tener que elegir entre la inflación y los precios de los activos? El demócrata de Ohio Sherrod Brown compartió recientemente su opinión al respecto: "La Fed debería asegurarse de que nuestra economía funciona para los trabajadores y sus familias, no para Wall Street".

Además, hay que tener en cuenta que la inflación es la principal responsable de la reciente serie de menor confianza de los consumidores. La gente suele gastar más cuando tiene una perspectiva positiva. Como muestra el siguiente gráfico, los índices de sentimiento del consumidor actuales y esperados de la Universidad de Michigan están en o cerca de los mínimos de diez años. El índice actual se sitúa en 70,6. En abril de 2020, durante el pico de los cierres del Covid, era de 71,8. En septiembre de 2008, cuando Lehman y otros quebraron, era de 70,3.

Fuente: Real Investment Advice

Después de haberse visto privados de vacaciones, de comer fuera y de otras muchas actividades, la gente tenía ganas de volver a la normalidad. Las vacunas elevaron aún más los niveles de comodidad y permitieron que muchas tiendas y locales volvieran a la normalidad.

Los consumidores derrocharon al comprar aquellas cosas que no pudieron comprar durante los cierres. No sólo viajaron y salieron a cenar, sino que algunos compraron coches y casas y otros artículos de gran valor. Fue como si muchos consumidores tuvieran simultáneamente una crisis de la mediana edad.

La mayor parte de esa demanda acumulada está disminuyendo rápidamente. Las facturas de esos gastos se acumulan, y la vida se va normalizando poco a poco. Esta fuente adicional de gasto está desapareciendo rápidamente.

"Prepárese para lo desconocido estudiando cómo otros en el pasado han hecho frente a lo imprevisible y a lo impredecible."

George S. Patton

Como acaban de leer en esta primera parte de nuestras perspectivas para 2022, el entorno monetario y económico de este año no será tan favorable para los precios de los activos como el año pasado. Aunque eso puede parecer problemático para los inversores, si algo aprendimos en 2020 y 2021 es que los precios de las acciones pueden escalar un muro de preocupación de manera eficiente.

En la segunda parte de nuestras perspectivas para 2022 compartiremos nuestras ideas sobre cómo podrían comportarse las acciones y los bonos en el nuevo año.

Artículos relacionados:

Perspectivas para 2022: cuatro grandes sorpresas... y mucho sufrimiento

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/2022-outlook-part-1-tailwinds-shift-to-headwinds#

Imagen: Beyond Bulls & Bears

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **