Los seguidores de los principales indicadores de la OCDE toman nota: la organización ha alterado recientemente el método de ajuste utilizado en la construcción de los índices, aumentando el riesgo de señales falsas o "dientes de sierra".

Utilizamos los indicadores de la OCDE para confirmar las señales de las tendencias monetarias. Los indicadores se adelantan a la economía en puntos de inflexión en 4-5 meses en promedio, frente a 9 meses para el dinero real. (Los indicadores se publican más tarde que los datos monetarios y están sujetos a mayores revisiones, por lo que estos números subestiman la ventaja en tiempo real de confiar en el análisis monetario para la previsión).

El método de cálculo de los indicadores incorporó históricamente el "suavizado" de los datos de los componentes para eliminar el ruido a corto plazo. Esto supuso un coste en términos de una ligera reducción del tiempo de espera en los puntos de inflexión, pero tuvo el mayor beneficio de aumentar la confianza en la validez de las señales, es decir, los puntos de inflexión identificados solían ir seguidos de movimientos direccionales sostenidos.

Esto se ilustra en el primer gráfico, que muestra versiones "no oficiales" (es decir, calculadas por nosotros) del indicador de los Estados Unidos con y sin suavizado. El indicador sin suavizar, aunque es ligeramente más oportuno en los puntos de giro "verdaderos", da muchas más señales falsas.

Fuente: Money Moves Markets, Thomson Reuters

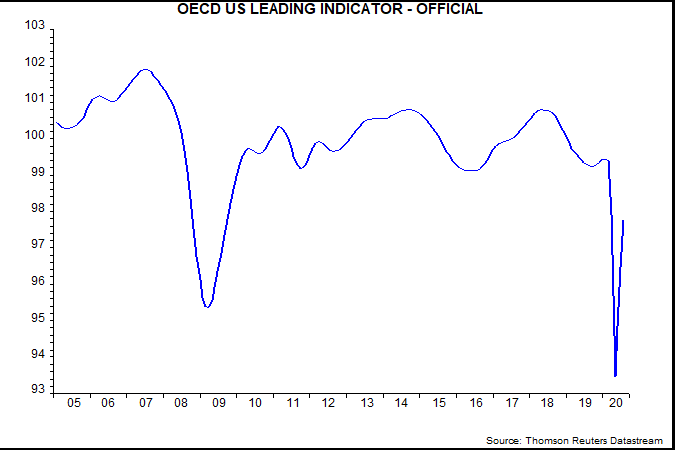

¿Qué ha pasado este año? La OCDE suspendió la publicación de sus indicadores en marzo debido a la incertidumbre sobre el impacto en los datos de los confinamientos. Entonces parece que se tomó la decisión, sin previo aviso, de reanudar la publicación sobre la base de datos no corregidos.

Esto puede verse comparando el segundo gráfico, que muestra la serie de indicadores principales "oficiales" de los Estados Unidos, con los indicadores suavizados y no suavizados del primer gráfico. Los datos históricos suavizados parecen haberse encadenado a los datos no suavizados en 2020.

Fuente: Money Moves Markets, Thomson Reuters

¿Qué motivó este cambio? El PIB de EE.UU. y mundial tocó fondo en abril. El indicador de los EE.UU. tocó fondo en junio. Los estadísticos de la OCDE habrían sido conscientes de que los indicadores suavizados probablemente se retrasarían en esta ocasión, por lo que podrían haber decidido hacer hincapié en los indicadores no suavizados, que en la mayoría de los países alcanzaron mínimos que coinciden con la actividad en abril.

Parece probable que en algún momento se vuelva a los datos suavizados, pero será necesario explicarlo dada la reciente falta de transparencia.

Desde una perspectiva práctica, las claves son:

El punto de inflexión de junio en el indicador suavizado de los EE.UU. apoya la visión "monetarista" de que la economía ha entrado en una fase de expansión sostenida.

Cualquier disminución en los indicadores "oficiales", asumiendo que continúan basándose en datos no suavizados, debe ser ignorada a menos que se mantenga durante varios meses.

Artículos relacionados:

El crecimiento monetario sigue siendo fuerte, se extenderá la desaceleración de los préstamos

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **