Hemos escrito muchos artículos y comentarios sobre previsiones de tipos de interés. En el análisis hemos utilizado la inflación y la actividad económica anteriores y actuales. Además, hemos examinado los datos del mercado sobre las expectativas de inflación, los futuros de los fondos federales y otros factores que influyen en los tipos de interés. Hoy, añadimos un factor poco ortodoxo a la lista: los cash cows.

Este artículo presenta una forma única de dar a entender dónde piensan los inversores en dividendos que estarán los tipos de interés en el futuro. El impulso para este artículo vino de un reciente artículo en el que analizábamos Campbell Soup Company (CPB).

Esta vez, sin embargo, como la empresa era un cash cow, fuimos más allá y estudiamos su rentabilidad por dividendo. En el proceso, llegamos a una rentabilidad implícita del Tesoro estadounidense a diez años basada en el diferencial actual e histórico entre la rentabilidad por dividendo de Campbell y la rentabilidad del Tesoro estadounidense a diez años.

Suponer tipos de interés futuros basados en CPB es algo irrisorio. Sin embargo, suponer tipos de interés futuros sobre una población más amplia de cash cow puede ser más revelador.

Cash cow es un término que utilizan los ganaderos para describir a las cash cows maduras que generan leche regularmente con un mantenimiento mínimo.

Wall Street adoptó el término cash cow para etiquetar a las empresas que generan flujos de caja fiables (leche), requieren poca inversión (mantenimiento) y tienen poco o ningún crecimiento de ventas y beneficios (maduras).

CPB es un buen ejemplo de cash cow. No es sorprendente que el negocio de la sopa sea una empresa de bajo crecimiento; por lo tanto, tiene un crecimiento insignificante de los beneficios y las ventas. Además, ha pagado dividendos sistemáticamente desde 1989 y produce un abundante exceso de flujo de caja que debería garantizar el pago de dividendos en el futuro.

Aunque CPB se ajusta a la definición de cash cow, no la analizamos en este artículo porque su rentabilidad por dividendo está por debajo de nuestro umbral de rentabilidad por dividendo. Sin embargo, encontramos otras quince cash cows, que compartiremos.

En este análisis, hemos utilizado los siguientes criterios de selección:

Capitalización bursátil > 10.000 millones de dólares

Crecimiento del BPA a cinco años < 5%.

Crecimiento de las ventas a cinco años < 5%.

Rentabilidad por dividendo > 2,50%.

Diez años consecutivos de pago de dividendos

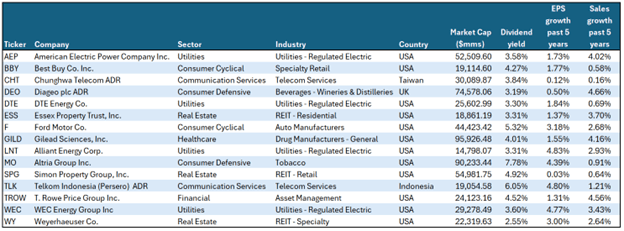

La siguiente tabla muestra los quince valores que cumplieron los criterios de selección.

Fuente: Real Investment Advice

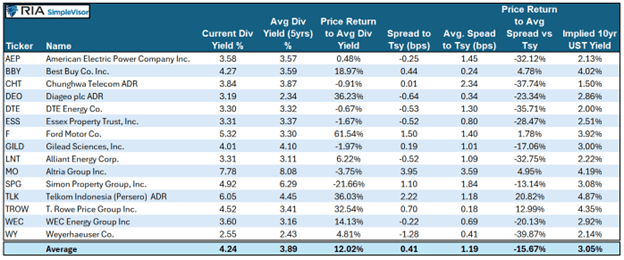

En la tabla siguiente presentamos nuestro análisis de las quince empresas.

Tras el ticker y el nombre de cada acción respectiva, mostramos la rentabilidad por dividendo actual y la rentabilidad por dividendo media de los últimos cinco años. La siguiente columna, «Rentabilidad del precio respecto a la rentabilidad por dividendo media», cuantifica la rentabilidad por dividendo actual y la media de los últimos cinco años. «Div. Yield», cuantifica cuánto tendría que cambiar el precio de la acción para alinear la rentabilidad por dividendo actual con la media de cinco años. Obviamente, una empresa puede aumentar su dividendo o recortarlo, lo que modificaría la rentabilidad.

El primer conjunto de análisis, que acabamos de describir, nos ayuda a comparar la rentabilidad por dividendo actual con el historial reciente de rentabilidad en términos absolutos.

Dado que algunos inversores consideran que los bonos son un sustituto de las acciones con dividendos, también debemos hacer un análisis relativo de la rentabilidad por dividendos. En otras palabras, ¿ha aumentado la rentabilidad por dividendo en consonancia con los tipos de interés? Para ello, calculamos la rentabilidad por dividendo actual menos la rentabilidad actual a diez años («Spread to Tsy»). También calculamos el Spread to Tsy. medio de los últimos cinco años. Con estos datos, podemos calcular cuánto tendría que cambiar el precio de las acciones para que la rentabilidad por dividendos fuera igual a su diferencial medio de cinco años con los rendimientos del Tesoro.

Por último, suponiendo que la rentabilidad por dividendos predice razonablemente hacia dónde se dirigen los tipos, podemos suponer dónde puede estar la rentabilidad del Tesoro de EE.UU. a diez años en un futuro próximo. Compartimos esto en la columna más a la derecha.

Fuente: Real Investment Advice

Aunque hay muchas historias dentro de la tabla, en este artículo nos centramos en las medias de los quince valores. Las rentabilidades por dividendo actuales son ligeramente superiores a la media. Esto se debe principalmente a que los inversores rehúyen las acciones con dividendos en favor de bonos de mayor rentabilidad o acciones con mejor rendimiento. El descenso de los precios de las acciones empuja al alza la rentabilidad por dividendo, lo que les ayuda a seguir siendo competitivas frente a los bonos. La rentabilidad por dividendo es sólo uno de los muchos factores que determinan el precio; sin embargo, es un determinante del precio mucho más crítico para las cash cow que para otras acciones.

Aunque la rentabilidad por dividendo puede ser superior a la habitual en los últimos cinco años, no ha seguido el ritmo de los rendimientos del Tesoro. Si nos basamos únicamente en el diferencial de rendimiento, los precios, por término medio, tendrían que caer alrededor de un 15% para que el escaso diferencial del 0,41% con respecto al UST a 10 años volviera a la normalidad.

Pero, ¿podrían los inversores en acciones estar asegurando una mayor rentabilidad de los dividendos, anticipando un entorno de tipos de interés/rendimientos más bajos? De ser así, nuestros cash cows implican que la rentabilidad de los UST a 10 años tendría que caer hasta el 3,05%. De este modo, el diferencial medio de rentabilidad de los dividendos frente a los rendimientos del Tesoro volvería a su media.

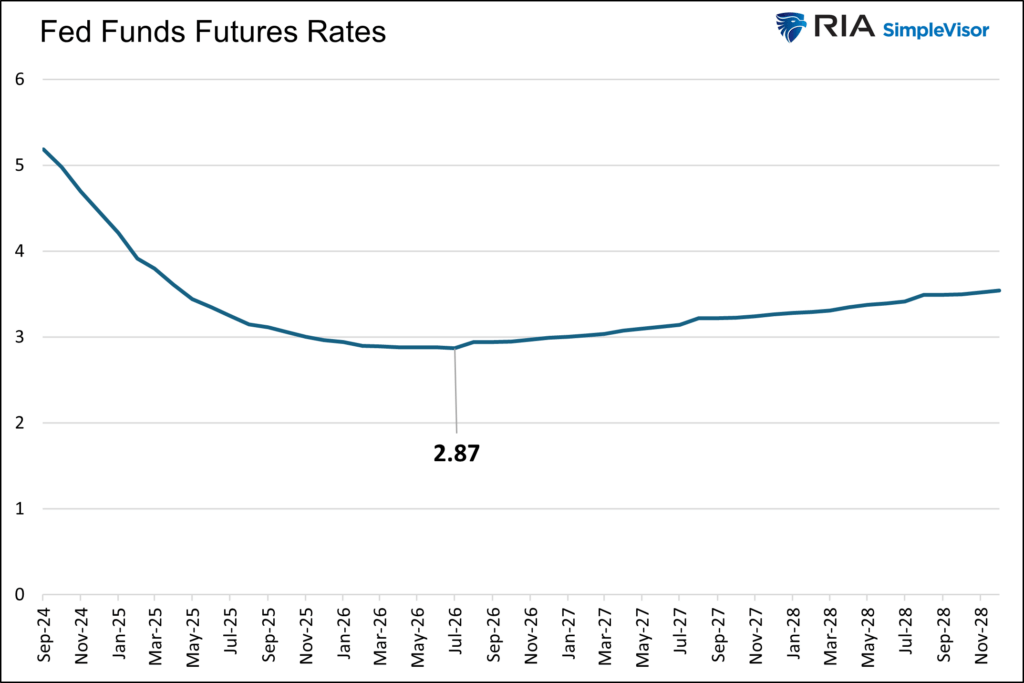

Coincidencia o no, el mercado también cree que el tipo de interés de los fondos federales tocará techo en el 2,87% cuando finalice el próximo ciclo de recorte de tipos.

Fuente: Real Investment Advice

El mercado de futuros de los fondos federales y el mercado de valores parecen estar en la misma página con respecto a los tipos de interés futuros.

Puede que algunos encuentren consuelo en sus predicciones similares. Sin embargo, se impone la cautela. El mercado de bonos a menudo infravalora cuánto bajará la Fed los tipos de interés. Además, se ha demostrado que no sabe juzgar muy bien dónde caerán los rendimientos de los bonos del Tesoro a largo plazo. Muy a menudo, los rendimientos caen mucho más de lo previsto. Si este vuelve a ser el caso, algunas de nuestros cash cows podrían experimentar una revalorización decente de sus precios si su rentabilidad por dividendo disminuye con el descenso de los rendimientos de los bonos.

Artículos relacionados:

Los cambios en la curva de tipos mandan señales (II)

Los cambios en la curva de tipos mandan señales

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/cash-cow-clues-can-dividend-yields-forecast-interest-rates/

Imagen: Adobe Stock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **