El modelo HOPE de Michael Kantrowitz (Vivienda (Housing) , Nuevos Pedidos (Orders, ISM), Beneficios Corporativos (Profits) y Empleo (Employment)), proporciona un acrónimo práctico para realizar un seguimiento de las partes de la economía que son sensibles a los tipos de interés y tienden a ser los principales indicadores de recesión.

Como escribimos en el artículo:

"Estos sectores suelen ser indicadores económicos adelantados. A medida que los tipos de interés frenan la actividad económica en los sectores sensibles a los tipos de interés, otros sectores y facetas de la economía empiezan a sentir el impacto de unos tipos más altos. HOPE ilustra los distintos retardos o el tiempo que tardan las subidas de tipos en afectar plenamente a la actividad económica."

Durante el último año, muchas medidas H, O y P indican que es probable que se produzca una recesión. E, el empleo, ha sido el único que se ha resistido. Sin embargo, hay indicios recientes de que las tendencias del empleo están empezando a cambiar. Dado que el aumento del desempleo puede ser la gota que colme el vaso de la recuperación económica, echemos un vistazo a algunos de los principales indicadores de empleo para ver qué indican.

Si se vislumbra una recesión en el horizonte, estos indicadores de empleo deberían servir de advertencia. Sin embargo, al observar nuestros gráficos y leer nuestros comentarios, tenga en cuenta que el debilitamiento de las estadísticas laborales puede reflejar la normalización de las condiciones laborales y no necesariamente una recesión inminente como en el pasado.

La H de HOPE es vivienda. Dada la importancia económica de la venta de viviendas nuevas y usadas y de la construcción de viviendas unifamiliares y multifamiliares, revisamos el mercado laboral de la construcción de viviendas y sus perspectivas.

Como era de esperar, con los tipos hipotecarios cercanos al 8%, la actividad inmobiliaria se ha paralizado. La única señal de vida procede de las ventas de viviendas nuevas. Los constructores ofrecen a los compradores tipos hipotecarios un 3% más bajos que los actuales para vender casas. Aunque ha tenido éxito, la confianza de los constructores está decayendo y ahora se encuentra en mínimos de 7 meses. Lo siguiente proviene de nuestro Comentario Diario del 20 de septiembre de 2023:

"Los tipos hipotecarios más altos están provocando una escasez de inventario de viviendas usadas y un aumento de la construcción de viviendas nuevas. Datos recientes muestran que un tercio de todas las viviendas en venta son nuevas. Es casi el triple de la media. Aunque los constructores han aprovechado la escasez de existencias para ofrecer a los compradores tipos hipotecarios reducidos y otros descuentos, parece que empiezan a preocuparse. La encuesta más reciente de la NAHB sobre la confianza de los constructores se situó en 45 puntos. Una lectura por debajo de 50 significa que hay más constructores con un sentimiento negativo que positivo."

El siguiente gráfico de la Encuesta de Sentimiento del Consumidor de la Universidad de Michigan muestra que los consumidores piensan que las condiciones de compra están entre las peores desde 1960.

Fuente: Real Investment Advice

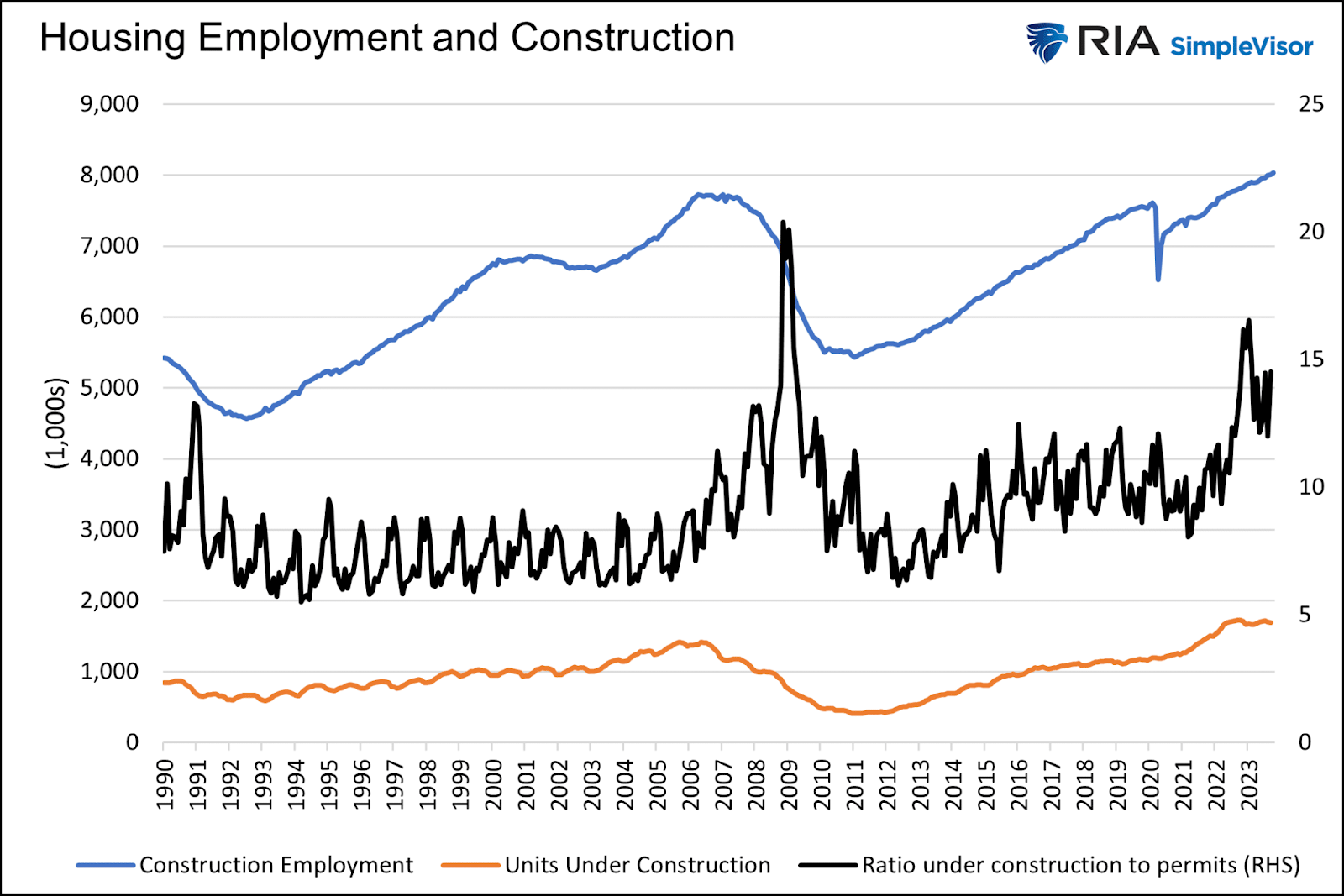

Las viviendas iniciadas, un buen indicador adelantado del empleo en la construcción de viviendas, alcanzaron su máximo en abril de 2022 con 1.803 unidades. Desde entonces, ha caído un 30%, hasta las 1.269 unidades. Las viviendas multifamiliares (cinco o más unidades) iniciadas alcanzaron simultáneamente un máximo y han disminuido un 54%. El empleo en la construcción residencial no ha variado desde enero. Aún así, es probable que caiga, ya que la construcción de los proyectos existentes terminará pronto y habrá menos proyectos de nueva construcción para los trabajadores actuales.

Como se muestra a continuación, el empleo en la construcción evoluciona en función del número de viviendas en construcción. Actualmente, el número de unidades en construcción y el empleo en la construcción están en máximos históricos. Sin embargo, el número de permisos y de proyectos recién iniciados está disminuyendo.

La línea negra muestra la relación entre unidades en construcción y permisos (pero no iniciados). La proporción está aumentando, ya que hay menos nuevos proyectos permitidos que en curso. Como vimos en 1990 y 2008, esto puede ser un mal presagio para el empleo en la construcción.

Fuente: Real Investment Advice

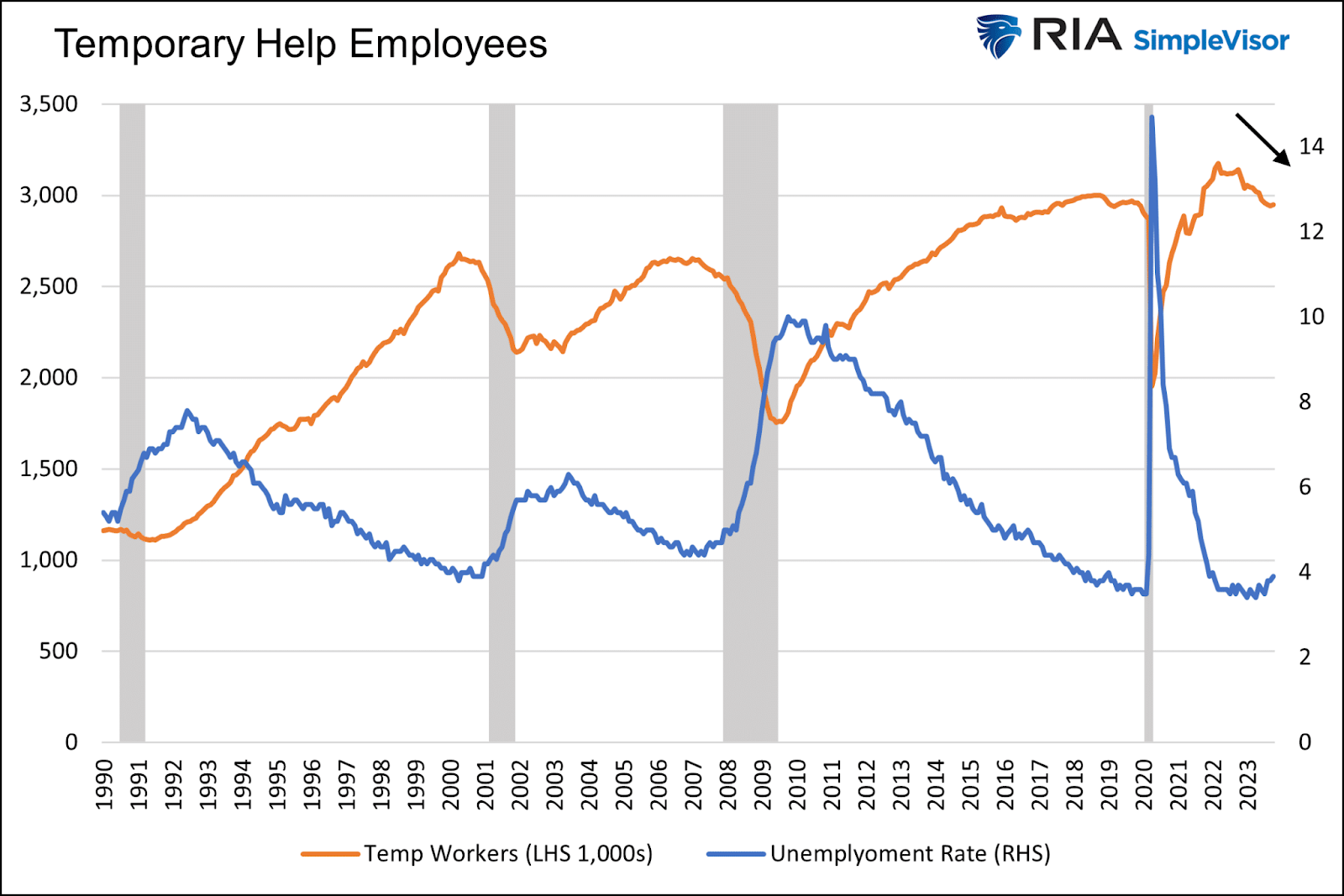

Los trabajadores temporales y los jóvenes suelen ser los empleados más prescindibles. Además, suelen tener poca lealtad a la empresa y, económicamente, son los más baratos de despedir. Además, suelen trabajar en los sectores más sensibles desde el punto de vista económico.

El gráfico siguiente muestra que el número de trabajadores temporales suele disminuir a medida que aumenta la tasa de desempleo. Por lo general, el empleo temporal alcanza su máximo antes de las recesiones y disminuye durante las mismas. Aumenta sistemáticamente durante los periodos de crecimiento.

El número de trabajadores temporales ha descendido desde marzo de 2022. En los treinta años anteriores, hubo muy pocos casos en los que el número de trabajadores temporales disminuyera en un ciclo de crecimiento. Los que se produjeron fueron muy efímeros. Este caso se destaca como un pulgar dolorido y puede ser un precursor de una mayor tasa de desempleo.

Fuente: Real Investment Advice

El siguiente gráfico, cortesía del artículo de Florian Kronawitter Will It Hold, muestra que el desempleo juvenil está aumentando rápidamente, aunque el nivel actual sigue siendo de los más bajos desde 1970.

Fuente: Real Investment Advice

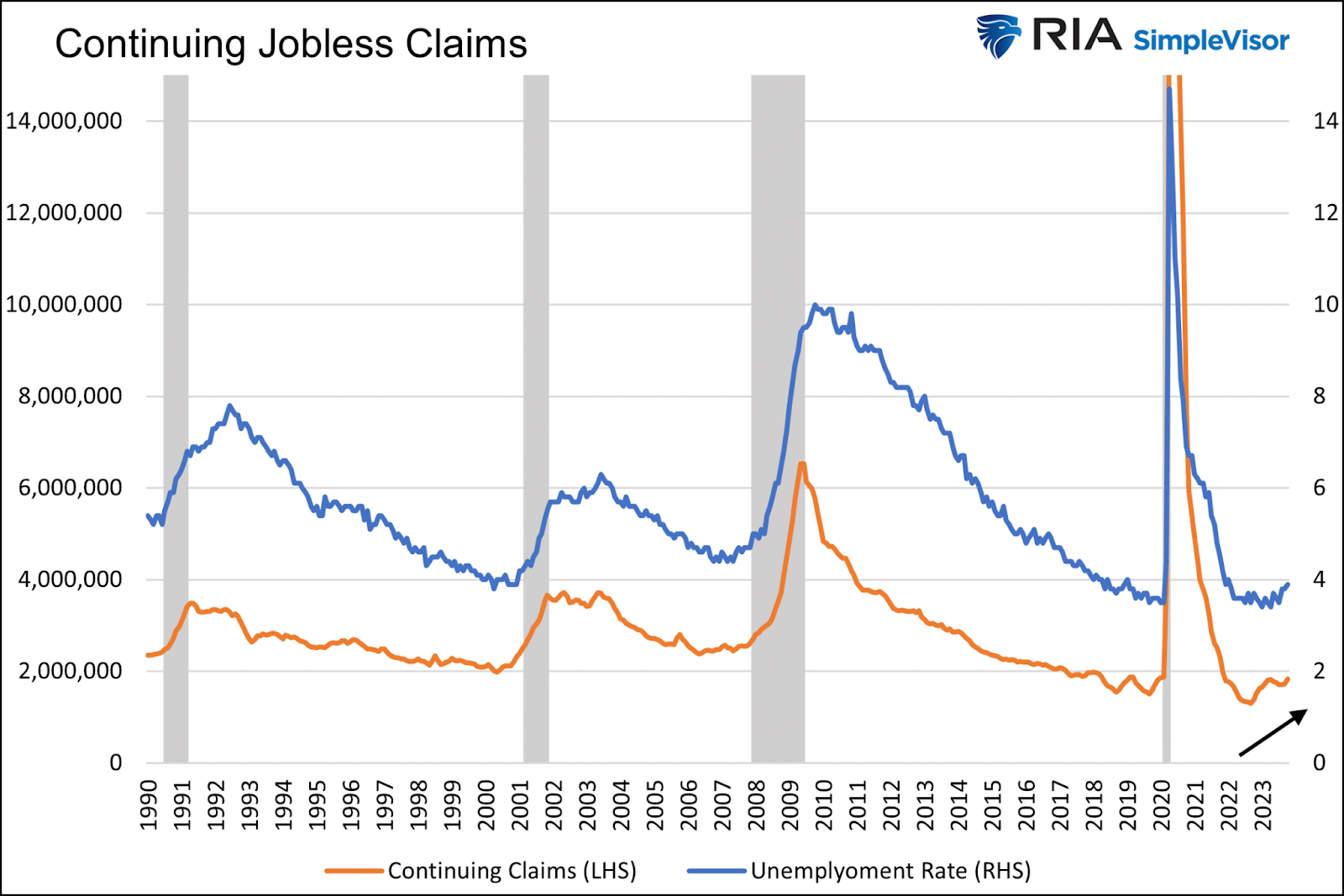

El Departamento de Trabajo proporciona datos sobre las solicitudes iniciales y continuas de subsidio de desempleo. A diferencia del informe mensual de empleo de la Oficina de Estadísticas Laborales (BLS), basado en encuestas empresariales e individuales, los datos de solicitudes se basan en las declaraciones reales de los nuevos desempleados. Por consiguiente, los datos son más fiables. Además, se comunican semanalmente, lo que los hace más oportunos.

Las solicitudes iniciales de subsidio de desempleo se sitúan en un nivel históricamente bajo. Sin embargo, las solicitudes continuas, que miden el tiempo que permanecen desempleadas las personas que anteriormente presentaron solicitudes de subsidio de desempleo, alcanzaron su nivel más alto de los últimos tres meses, con 1,834 millones. Las solicitudes continuas llevan subiendo desde septiembre de 2022, pero, como la mayoría de los datos que compartimos en este artículo, el número de solicitudes continuas es bajo. La duración del aumento actual no es típica en periodos no recesivos. Los datos implican que cada vez es más difícil encontrar trabajo.

Fuente: Real Investment Advice

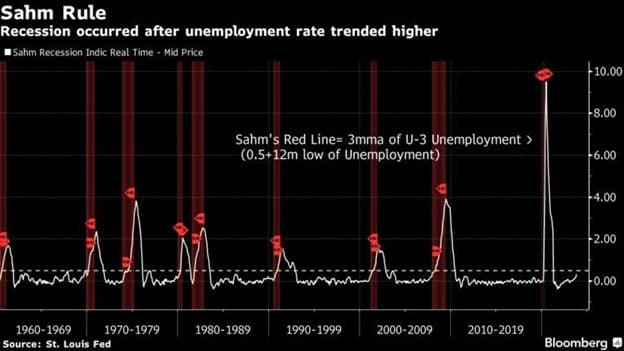

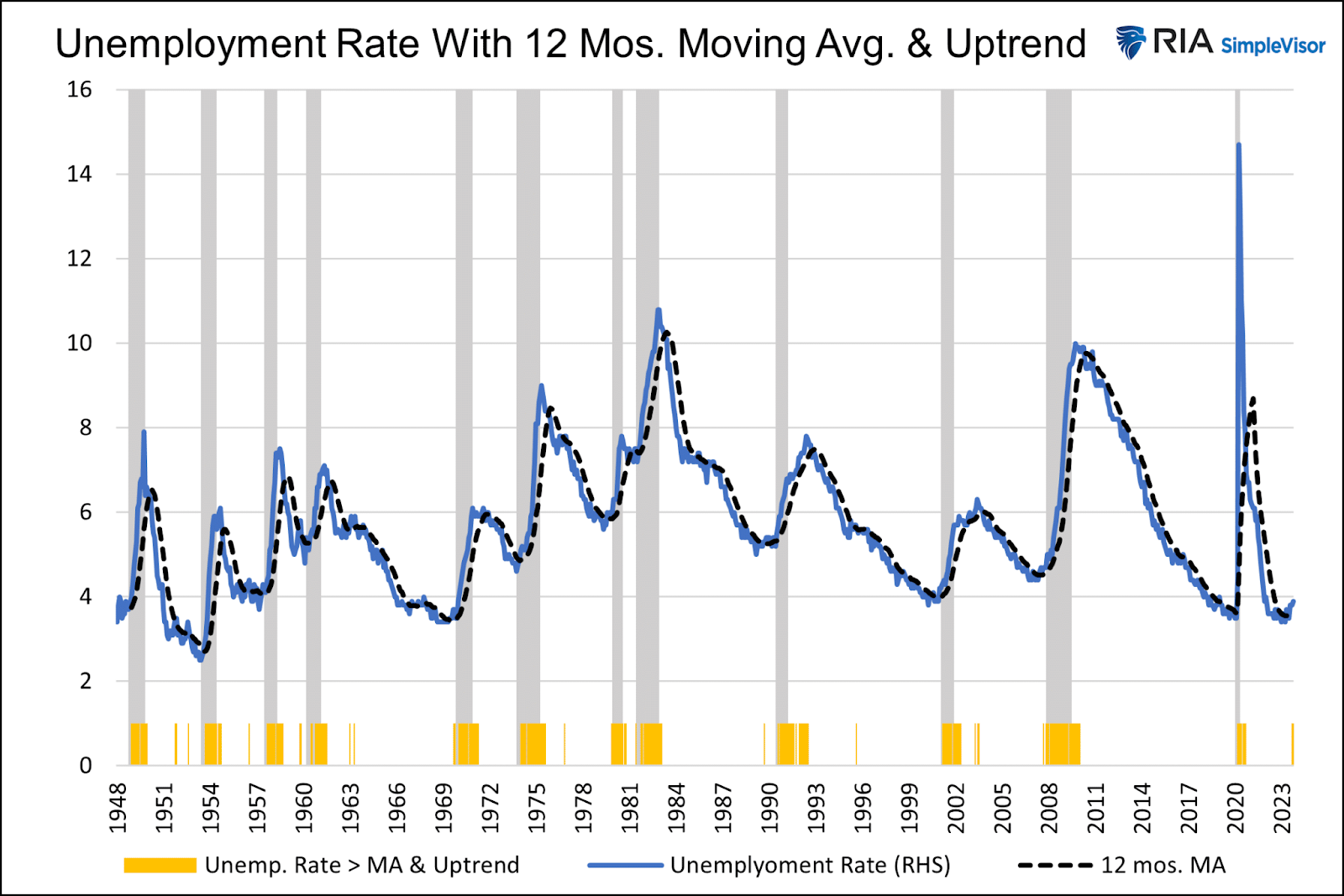

En abril, la tasa de desempleo era del 3,4%, la más baja en más de cincuenta años. Desde entonces ha ido subiendo poco a poco hasta situarse hoy en el 3,9%. La tasa de desempleo siempre sube cuando se inicia una recesión. Por lo tanto, debemos prestar atención, ya que no ha habido ningún caso desde 1948 en que la tasa de desempleo haya subido medio punto porcentual y la economía no estuviera en recesión o entrando en una en cuestión de meses.

Para ayudarnos a seguir mejor la tasa de desempleo, combinamos la Regla de Sahm y un gráfico que nos envió uno de nuestros clientes:

Existe una regla empírica económica llamada la Regla de Sahm, que tiene un historial del 100% en la predicción de recesiones. La premisa de la regla establece que si la media móvil de tres meses de la tasa de desempleo aumenta un 0,5% por encima del mínimo de desempleo de 12 meses, no sólo es probable que se produzca una recesión, sino que probablemente ya haya comenzado. El gráfico de Bloomberg que figura a continuación muestra que la actual alerta de la medida Sahm no se ha disparado. El viernes pasado, el BLS informó de que la tasa de desempleo había subido al 3,9% desde el mínimo del 3,4% registrado en abril. Aunque la diferencia es de +0,5%, la regla Sahm utiliza la media móvil de tres meses, que es del 3,83%. Una lectura del 4% o superior en la tasa de desempleo del mes siguiente activaría la alerta, al igual que dos meses consecutivos del 3,9%.

Fuente: Real Investment Advice, Bloomberg

Tras el último informe sobre el desempleo, uno de nuestros astutos clientes nos envió un gráfico en el que se compara la tasa de paro con su media móvil de 12 meses. Descubrió que cuando la tasa de desempleo supera su media móvil, empieza a subir rápidamente y se produce una recesión.

Combinamos su cálculo de la media móvil y una versión más precisa de la regla de Sahm. Nuestra advertencia se produce si la tasa de desempleo supera su media móvil de 12 meses y la tasa de desempleo ha aumentado un 0,3% o más en los últimos seis meses.

A continuación, destacamos estos casos en amarillo. Desde 1948, nuestra herramienta ha detectado todas las recesiones con sólo unas pocas señales falsas. Aparte de la falsa alarma de 1996, las demás señales se produjeron ligeramente antes de una recesión o después de ella.

Fuente: Real Investment Advice

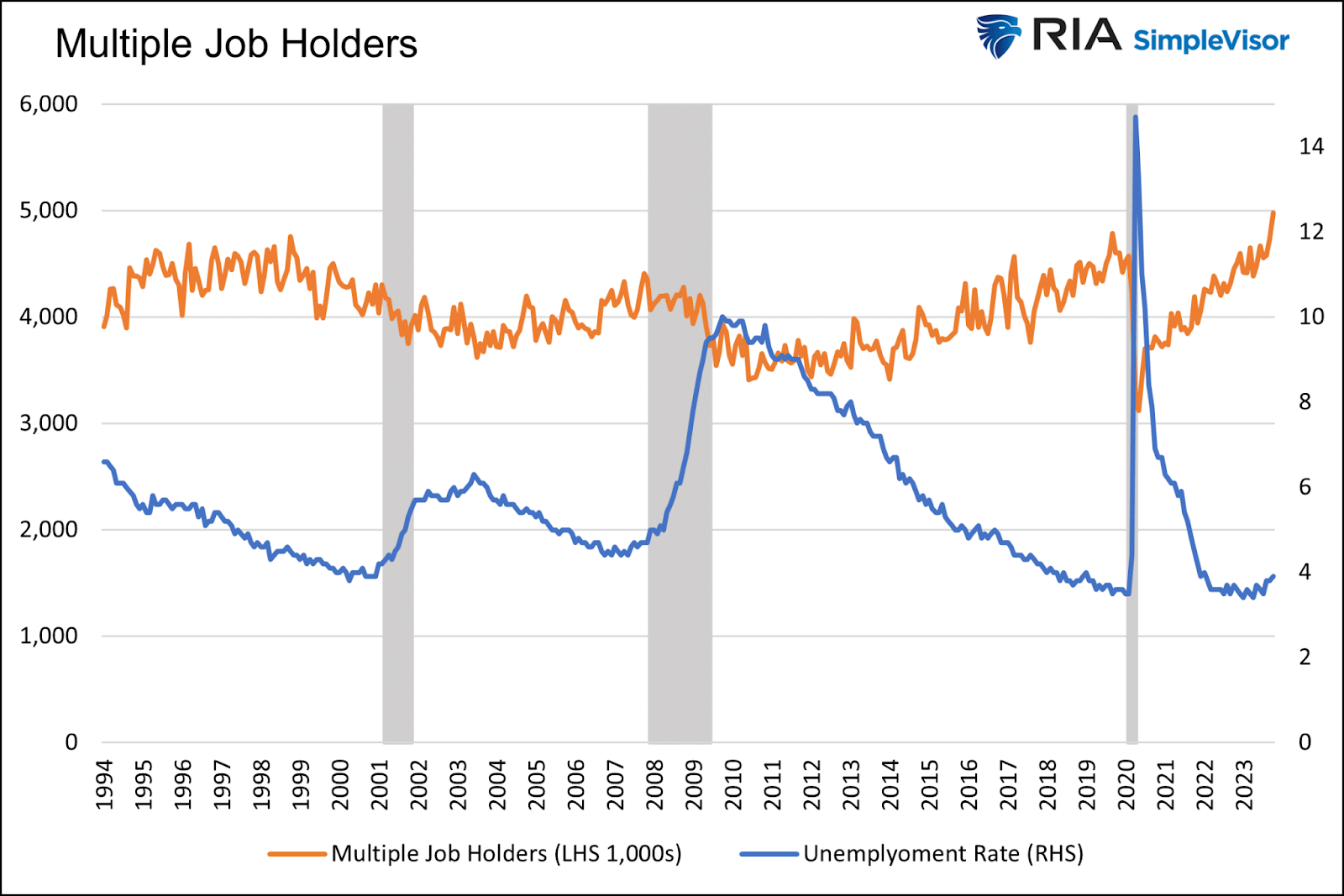

Los dos gráficos siguientes ponen de relieve la salud financiera de las personas. Durante la primera parte de un ciclo de crecimiento económico, el número de personas que necesitan varios empleos disminuye a medida que abundan los empleos a tiempo completo. A medida que el ciclo se alarga y el mercado laboral se estrecha, algunas personas se ven obligadas a aceptar varios empleos. En la actualidad, el número de pluriempleados está en máximos históricos. Y lo que es más revelador, como porcentaje del número total de empleados, es el más alto desde la crisis financiera.

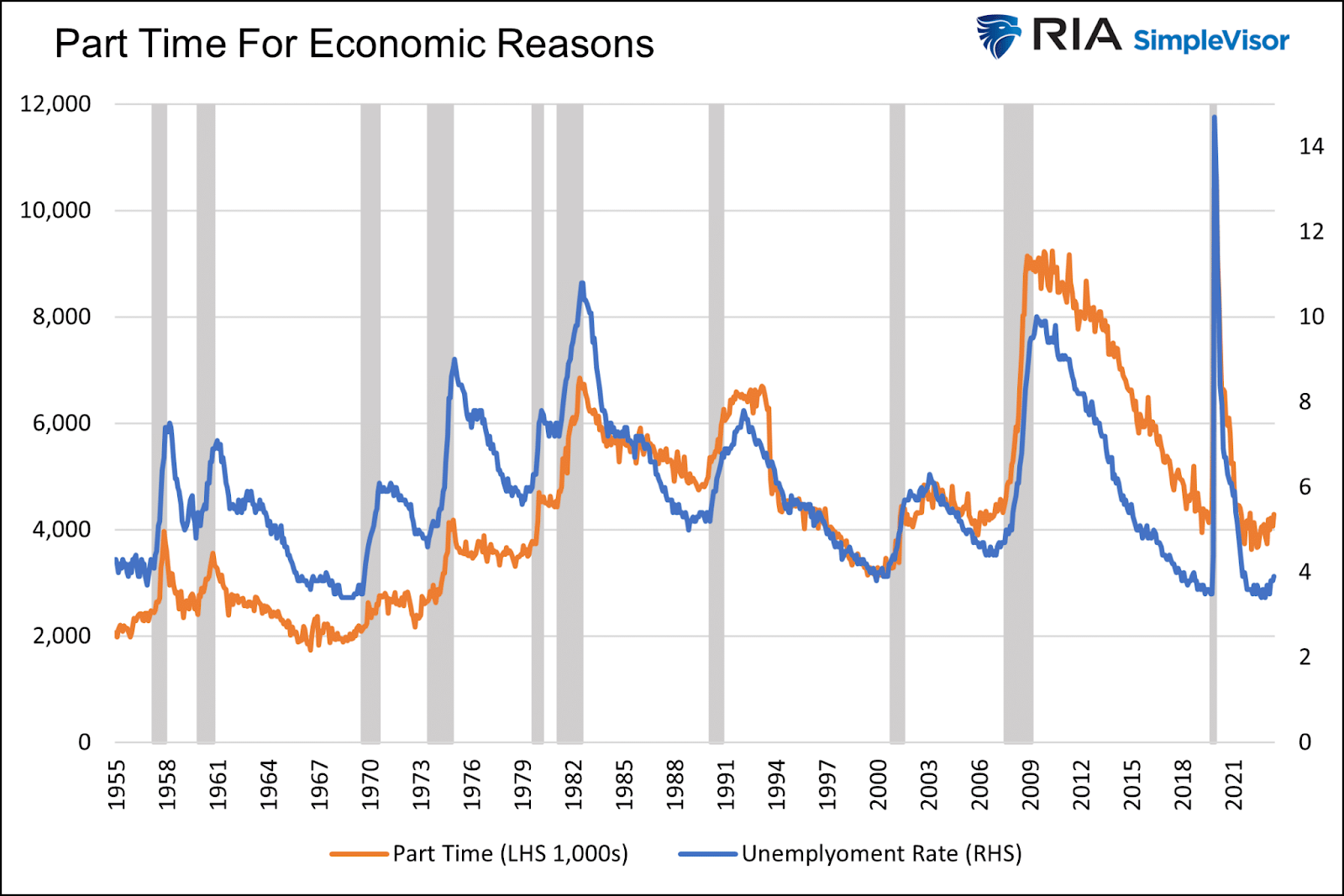

El segundo gráfico muestra la fuerte correlación entre quienes trabajan a tiempo parcial por motivos económicos y la tasa de desempleo. El número de trabajadores a tiempo parcial no ha dejado de aumentar en el último año.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

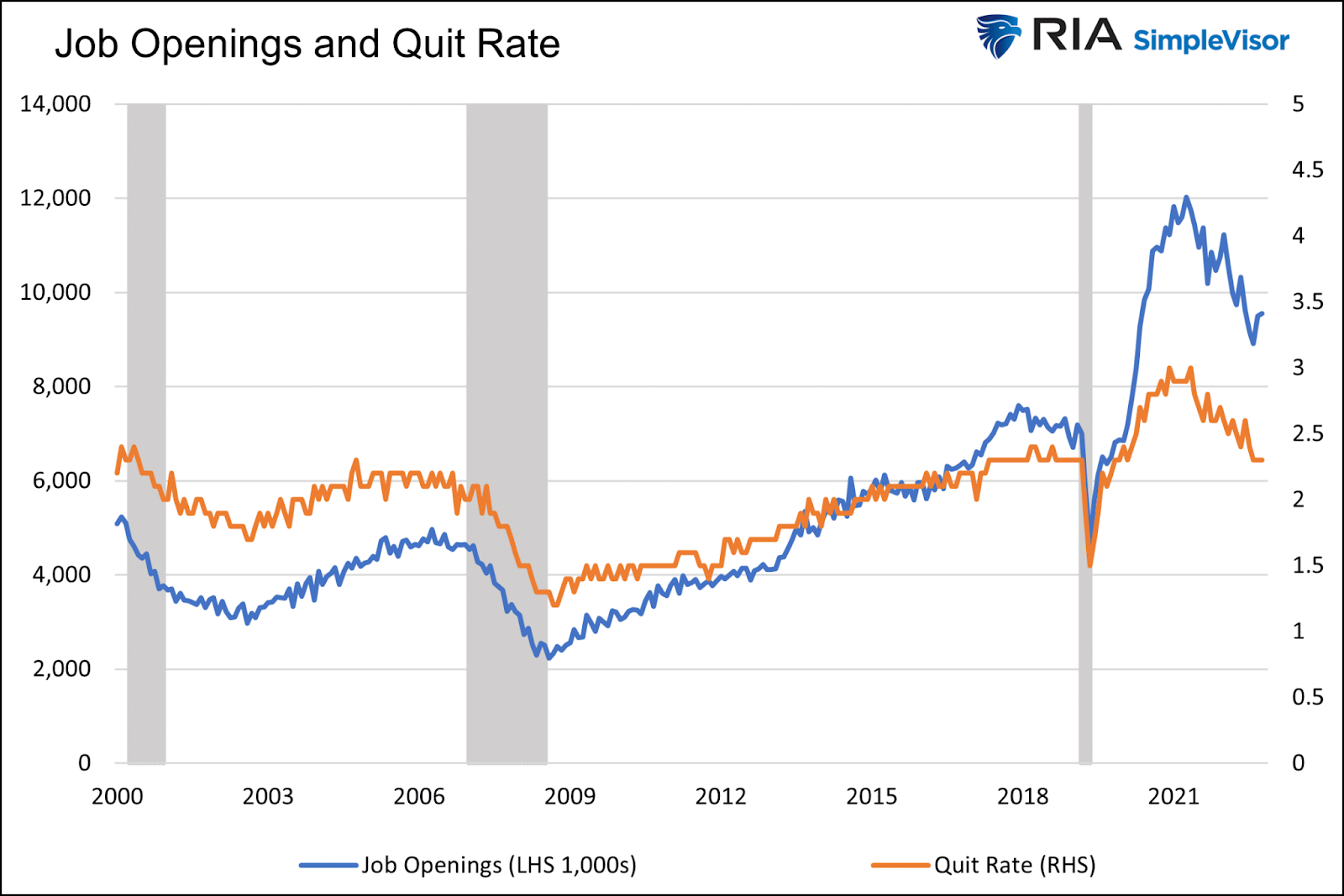

El BLS publica un informe mensual titulado Job Openings and Labor Turnover Report, también conocido como JOLTs. Dos buenos indicadores adelantados de este informe ayudan a apreciar si el mercado laboral está en expansión o en contracción.

Durante la expansión económica, las ofertas de empleo tienden a aumentar a medida que las empresas crecen. En consecuencia, debido al aumento de las contrataciones, a las empresas les resulta más difícil contratar empleados cualificados.

La tasa de abandono, que mide el número de personas que han renunciado recientemente a su empleo en relación con el número total de empleados, nos ayuda a calibrar el grado de confianza de los trabajadores a la hora de encontrar un nuevo empleo. Una tasa de abandono más alta se produce cuando los individuos consideran que el mercado laboral está lo suficientemente ajustado, considerando que pueden abandonar y encontrar fácilmente un trabajo mejor o mejor pagado.

El gráfico siguiente muestra que la tasa de ofertas de empleo sigue estando muy por encima de los niveles anteriores a la pandemia, pero lleva año y medio tendiendo a la baja. La tasa de abandonos ha vuelto a los niveles anteriores a la pandemia. Ninguno de los indicadores apunta a un mercado laboral débil, pero sus tendencias indican un deterioro del mercado laboral si continúan.

Fuente: Real Investment Advice

¿Deterioro económico o normalización? Esa pregunta es la que mejor define el dilema que nos plantea el mercado laboral.

Sin duda, el mercado laboral se está deteriorando y envía señales que históricamente han sido valiosas advertencias de que se avecina una recesión. Sin embargo, el estímulo fiscal masivo y los extraños cambios de comportamiento que se están produciendo desde 2020 deberían hacernos considerar que esta vez puede ser diferente.

Es difícil saber si el mercado laboral está avisando de una recesión o simplemente normalizándose hacia un nivel de empleo más sostenible.

El tiempo lo dirá, y ahora tiene algunos datos que observar de cerca para ayudarle a responder a nuestra pregunta.

Artículos relacionados:

Las dos caras de la economía estadounidense

2020 frente a 2023: ¿Cometen los economistas el mismo error?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/employment-is-sending-signals-recession-or-normalization/

Imagen: Impulso 06

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **