Un lector no pregunta:

“¿Qué pasa con el oro? Tengo entendido que en tiempo de peligros la gente acude al oro. En los momentos más peligrosos de los últimos 5 años, creo que el precio del oro no ha hecho nada. No era la cobertura que la mayoría de la gente asocia con él. ¿Puedes relacionar la historia del mercado, los tipos de interés y el oro? ¿Ya no es el oro una buena cobertura contra las turbulencias del mercado?”

Los mercados no siempre tienen sentido.

Por eso son tan interesantes. Invertir sería fácil si pudiera resolverse con simples fórmulas. Desgraciadamente, no funciona así. Los mercados evolucionan constantemente, los inversores aprenden sin cesar y nunca hay dos entornos iguales.

Todo el tiempo ocurren cosas que nunca antes habían sucedido.

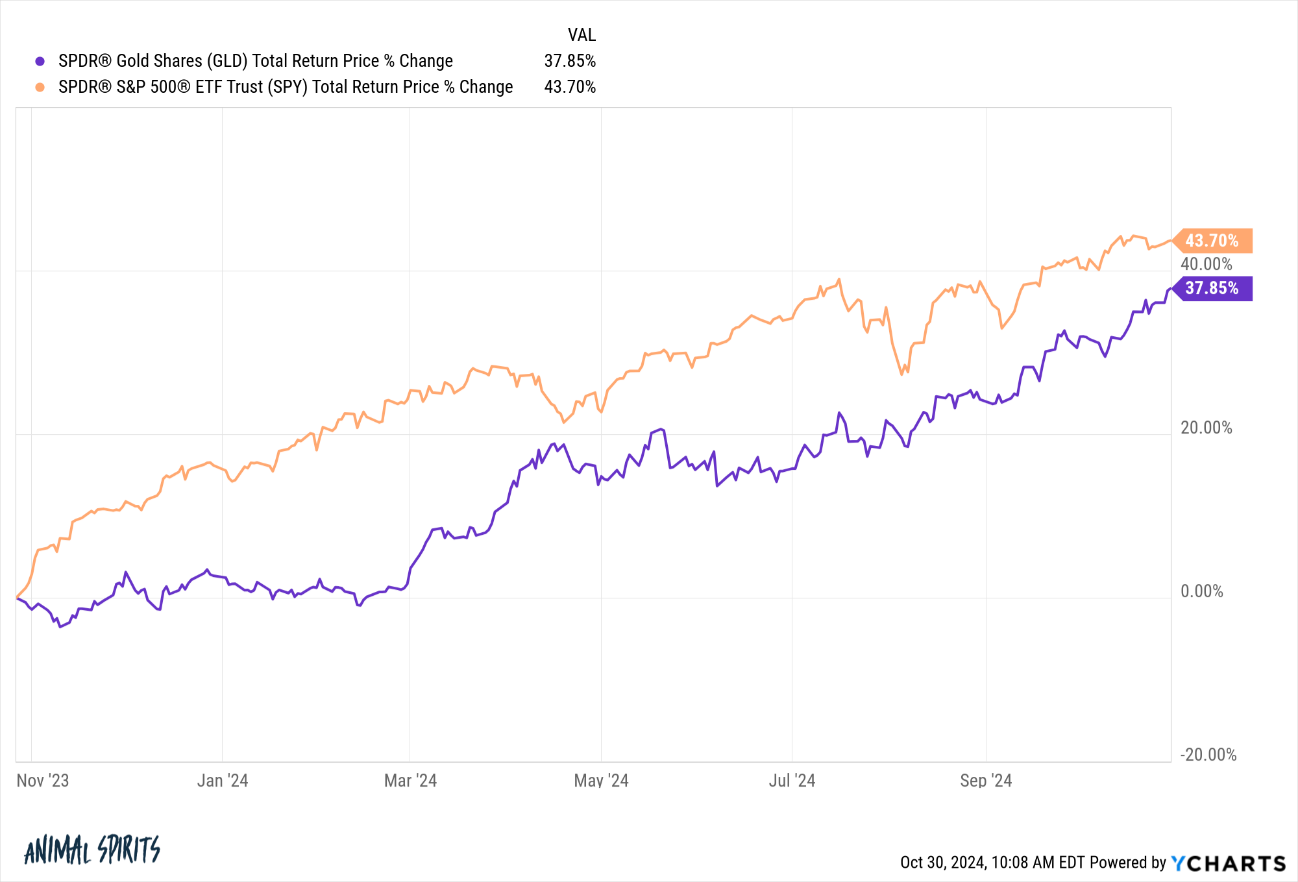

Por ejemplo, observemos la rentabilidad del oro y del S&P 500 en el último año:

Fuente: A Wealth of Common Sense, YCharts

Ambas han subido alrededor de un 40% en los últimos 12 meses. Esto parece imposible.

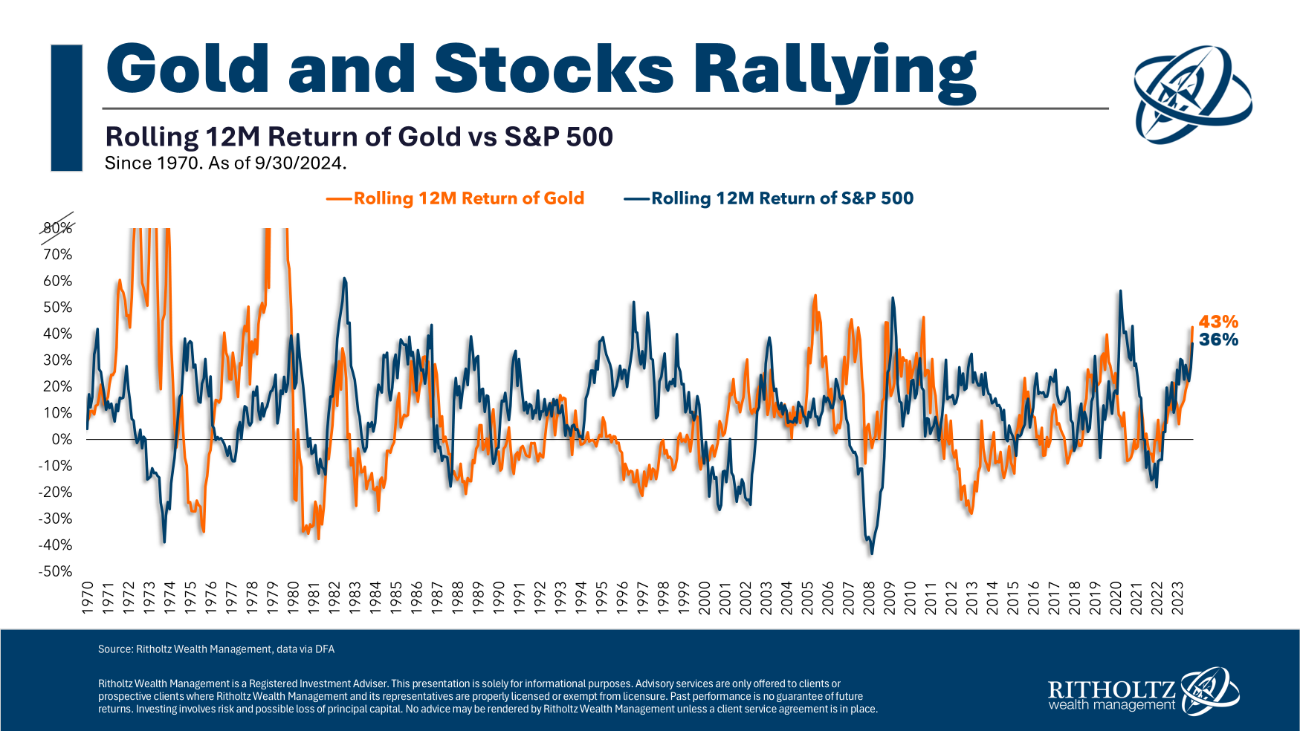

Eche un vistazo a la historia de los rendimientos acumulados en 12 meses1 del oro y las acciones desde 1970:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Estos dos activos rara vez cotizan al mismo tiempo, razón por la que muchos inversores prefieren el oro como activo diversificado.

En estos 55 años, sólo he encontrado un caso en el que tanto las acciones como el oro hayan subido tanto como hoy: el oro subió un 49% y el S&P 500 un 39% en los 12 meses que finalizaron en noviembre de 1980.

Es importante señalar que el oro no está necesariamente correlacionado de forma negativa con el mercado bursátil. De hecho, básicamente no existe correlación a largo plazo. La correlación de los rendimientos mensuales es prácticamente nula, lo que significa que un conjunto de rendimientos no influye realmente en el otro y viceversa.

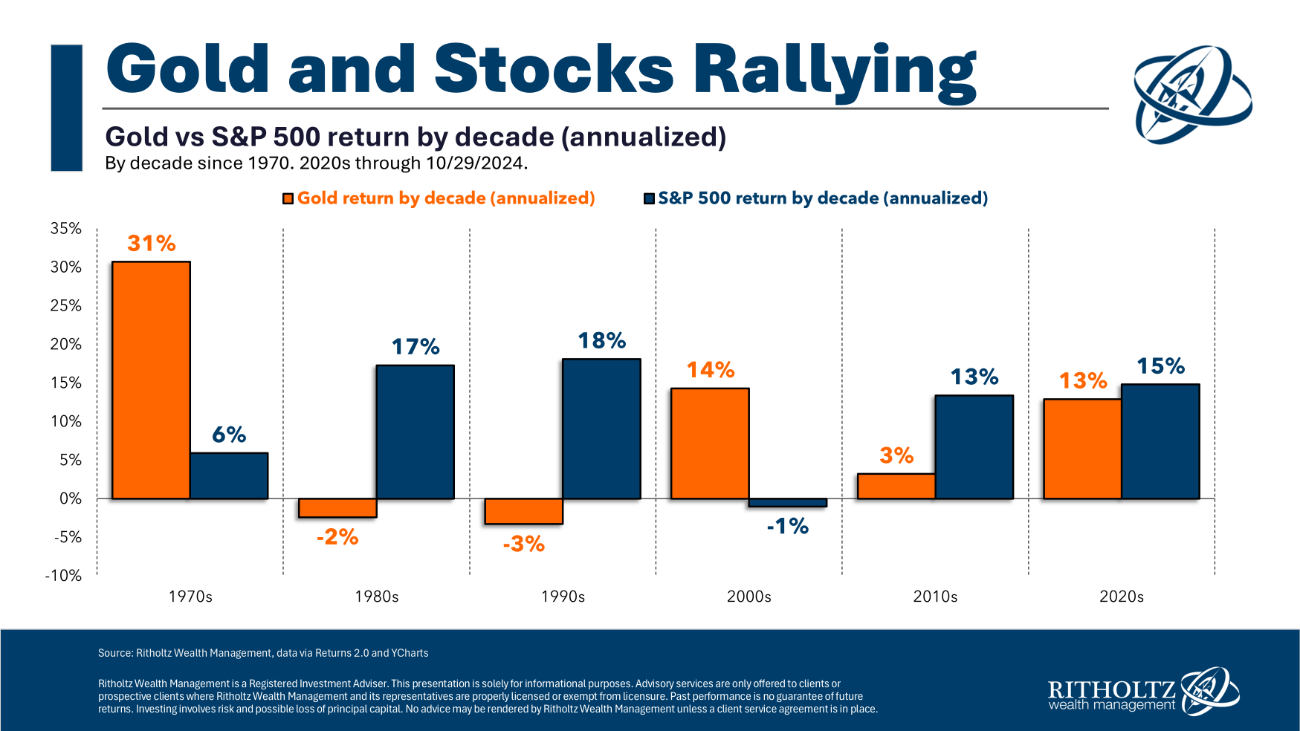

Ahora miremos los rendimientos anuales por década:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

En los años setenta, cuando las bolsas se desplomaban, el oro no daba pie con bola. El oro atravesó dos décadas perdidas cuando el mercado bursátil arrasó en los años ochenta y noventa. El oro se despertó en la década de 2000, cuando el mercado de valores tuvo su propia década perdida. La década de 2010 fue la opuesta.

La rentabilidad de la bolsa puede ser irregular. Los rendimientos del oro son extremadamente irregulares.

Pero ahora nos encontramos en una situación en la que tanto el oro como las acciones han obtenido buenos rendimientos esta década. No estoy seguro de que eso estuviera en el cartón de bingo de nadie (¿todavía se juega al bingo?).

También es extraño ver que el oro sube al mismo tiempo que suben los tipos de interés. Existe la idea de que el oro se comporta bien cuando bajan los tipos reales porque no proporciona ningún flujo de caja ni ingresos. En teoría tiene sentido, pero los tipos reales han subido con el oro durante la mayor parte de este año.

Algunas personas asumen que el oro es una cobertura contra la inflación, pero cuando la inflación aumentó en 2022, el oro se mantuvo prácticamente plano. En 2024, la inflación lleva cayendo todo el año, pero el oro sigue subiendo.

Algunas personas señalan el gasto público y los déficits como la razón por la que el oro y el mercado de valores van bien, pero eso es como un espejo retrovisor.

“¿Cuál es la razón?” probablemente no sea la pregunta correcta. ¿Acaso importa la razón?

A los inversores les encantan los relatos que se ajustan a los movimientos del mercado porque les hacen sentirse más seguros en un mundo incierto. Pero los relatos siempre son posteriores a los hechos. Nadie escribe el relato antes de que se produzca el movimiento. El precio impulsa la narrativa.

Y los flujos impulsan el precio. Si realmente quiere saber por qué el oro se está volviendo loco este año, es porque las grandes instituciones están comprando oro a manos llenas.

Artículos relacionados:

El futuro del oro depende fundamentalmente de China

El oro brilla desafiando correlaciones históricas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/10/stocks-rates-gold-whats-going-on-here/

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **