¿Pueden estar equivocados los famosos inversores Paul Tudor Jones y Stan Druckenmiller, que recientemente proclamaron estar cortos de bonos, apostando así por rendimientos más altos? En lugar de asumir sin pensar que estos inversores legendarios tienen razón, hagamos algunos deberes.

En primer lugar, recordemos que Paul Tudor Jones y Stanley Druckenmiller son conocidos por sus estilos de negociación agresivos. Por lo tanto, no sabemos si sus apuestas son operaciones a corto plazo para obtener un beneficio rápido o apuestas a largo plazo sobre rendimientos significativamente más altos. Además, puede que sus comentarios negativos sobre los bonos no sean más que «hablar de sus libros» para conseguir que los operadores y los inversores les sigan y aumenten sus beneficios. Una estrategia tan probada por operadores famosos puede ser una receta para las pérdidas de quienes intentan imitar sus operaciones.

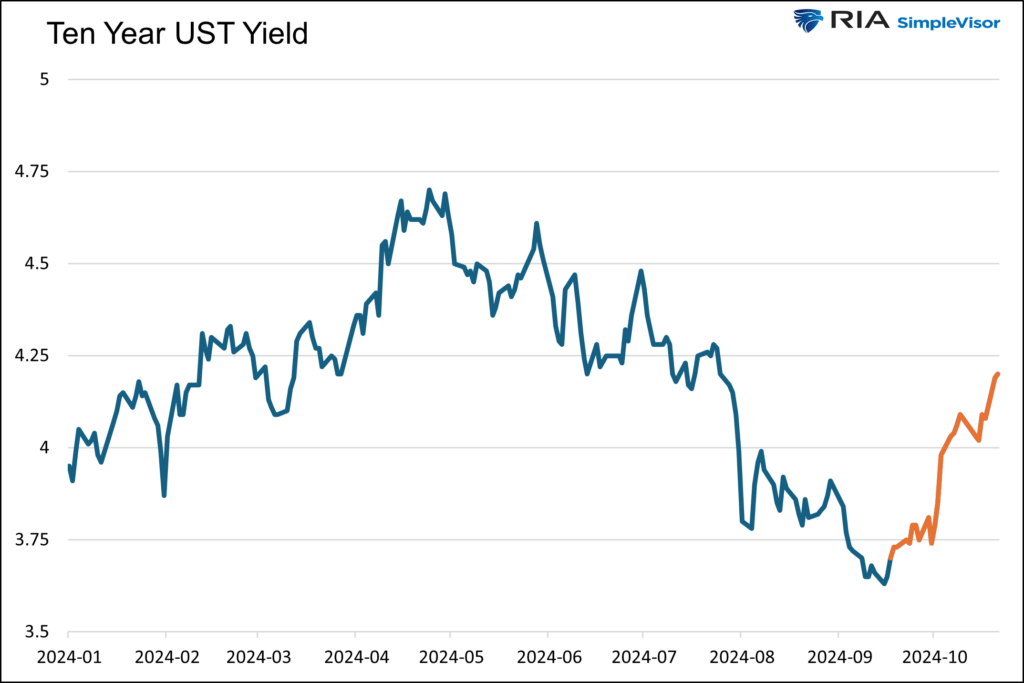

El reciente aumento de 50 puntos básicos en los rendimientos a largo plazo comenzó el día después de que la Reserva Federal recortara los tipos en 50 puntos básicos. Algunos bajistas afirman que la Reserva Federal reavivará la inflación recortando los tipos mientras la economía se mantiene fuerte. Otros temen que los déficits fiscales estén fuera de control y provoquen inflación. Un grupo emergente de bajistas de la renta fija, liderado por Paul Tudor Jones y Stanley Druckenmiller, teme que una presidencia de Donald Trump y el control republicano del Congreso disparen los déficits, lo que provocaría una elevada inflación.

Abordemos las narrativas del mercado y evaluemos su credibilidad. Hacerlo nos ayudará a decidir si seguir a Paul Tudor Jones y Stanley Druckenmiller es una buena idea.

Fuente: Real Investment Advice

A continuación, repasamos algunas de las posibles causas de la inflación esgrimidas por los inflacionistas.

En esencia, la inflación es una función de la oferta y la demanda. El brote de alta inflación de 2022-2023 se produjo porque la demanda se elevó enormemente debido al estímulo relacionado con la pandemia y a comportamientos inusuales de los consumidores. Al mismo tiempo, la oferta de muchos bienes se vio significativamente reducida por los cierres mundiales y la paralización de las líneas de suministro.

Desde entonces, tanto la demanda como la oferta se han normalizado. Si la inflación aumenta, no será por las mismas causas que la última ronda inflacionista.

Algunos inversores sostienen que son inevitables rondas consecutivas de inflación similares a las de los años setenta, pero aquella época y la actual son muy diferentes, como ya escribimos y no repetiremos.

Paul Tudor Jones y muchos otros advierten de que los déficits federales incontrolables dispararán la inflación. También abordaremos este tema en la sección Desacreditando los déficits, pero antes de hacerlo, merece la pena una rápida lección sobre un término económico llamado multiplicador negativo.

El aumento de la deuda más rápido que el crecimiento económico demuestra que el endeudamiento y el gasto son improductivos. La deuda improductiva del gobierno o del sector privado también da lugar a un multiplicador económico negativo. Esencialmente, el gasto final de la deuda supera sus beneficios a largo plazo.

Los economistas definen el efecto multiplicador como el cambio en los ingresos dividido por el cambio en el gasto. A lo largo de un periodo prolongado, si la variación del gasto es más significativa que la variación de los ingresos, el efecto de dicho gasto es negativo. Sustituya el PIB por la renta y la deuda pública por el gasto para calcular el multiplicador del gasto público.

Multiplicador = Variación de la renta / Variación del gasto

Multiplicador gubernamental = Variación del PIB / Variación de la deuda viva

Conclusión: la deuda pública estimula la economía. Sin embargo, la deuda resta crecimiento con el tiempo, compensando con creces los beneficios iniciales. Si se piensa que de repente el gobierno gasta productivamente, entonces la inflación puede tener un sesgo al alza. Sin embargo, suponiendo que el gobierno siga gastando de forma improductiva, los mayores déficits son deflacionistas y pesan sobre el crecimiento económico.

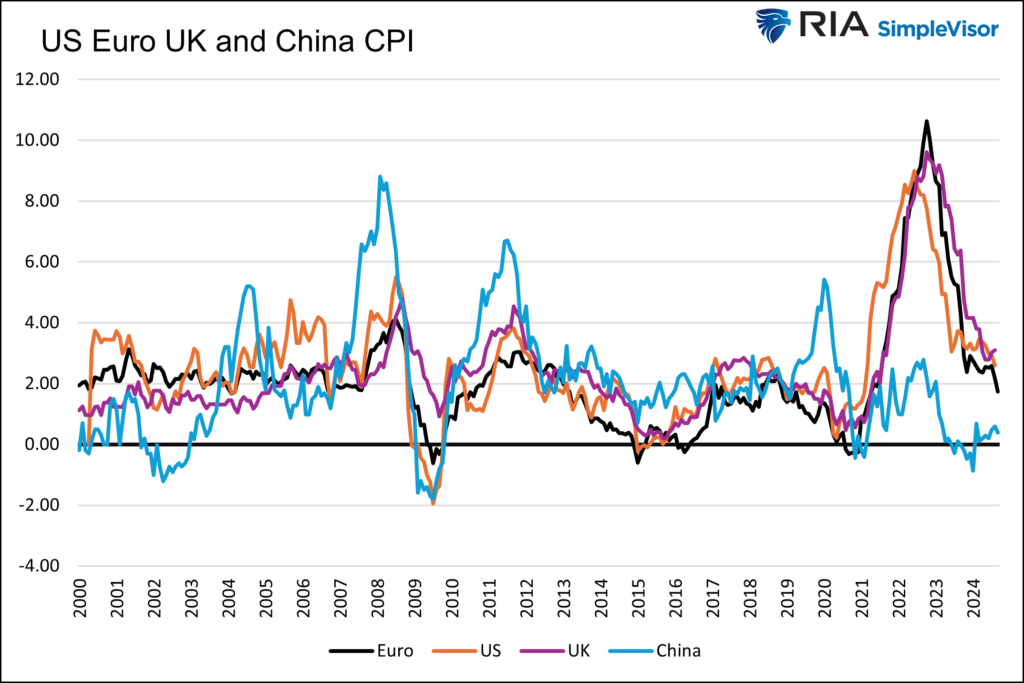

Algunos dicen que importaremos inflación. El primer gráfico muestra que la inflación en la eurozona, China y el Reino Unido, tres de nuestros principales socios comerciales, está cayendo junto con la de Estados Unidos. La inflación de China está cerca de cero. Japón, que no aparece en la imagen, ha registrado una inflación escasa con episodios de deflación durante los últimos 25 años.

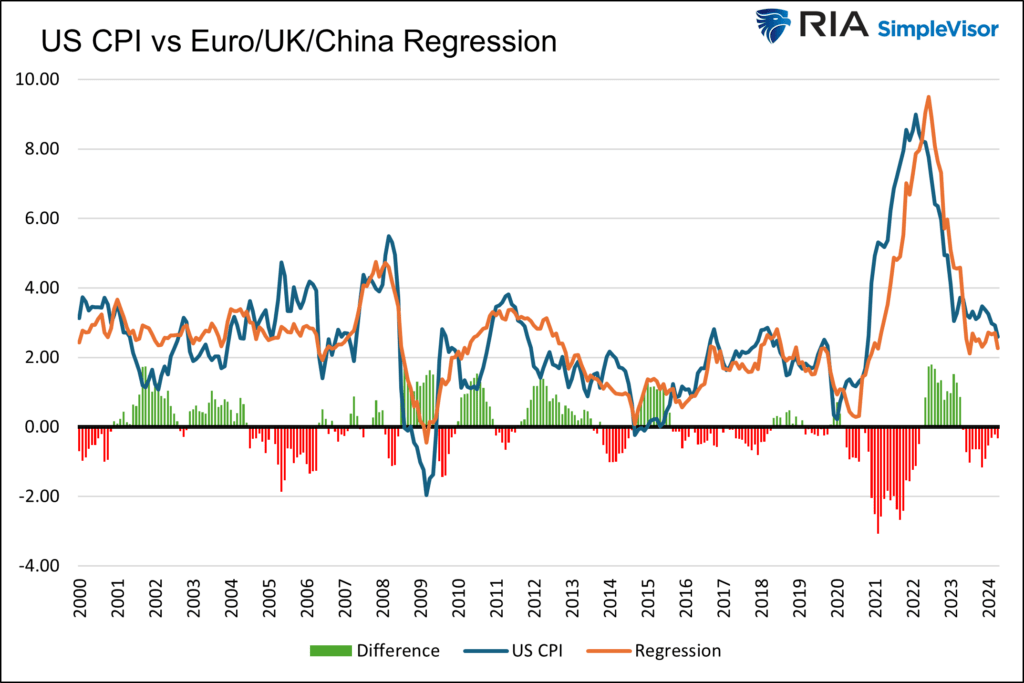

También hemos realizado una regresión múltiple para predecir la inflación de Estados Unidos basándonos en la inflación de China, el Reino Unido y la zona euro. El segundo gráfico muestra una correlación significativa, con una r-cuadrado de 0,86. Además, el modelo establece que el IPC estadounidense necesita caer un 0,3% para alinearse con la relación histórica.

Ambos gráficos llevan a preguntarse de quién importaremos la inflación.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Antes de contextualizar el reciente gasto deficitario, es importante advertir que creemos, y hemos escrito en muchas ocasiones, que el constante gasto deficitario de la nación y la acumulación de deuda son un considerable viento en contra para el crecimiento económico. En ningún caso aprobamos el reciente gasto deficitario ni el gasto excesivo de la mayor parte de los últimos cuarenta años. También somos conscientes de que a los países con ratios deuda/PIB superiores a 1,0 no les ha ido bien.

Dicho esto, al considerar los rendimientos de los bonos para los próximos uno o dos años, debemos evaluar la situación tal y como es hoy y no dejar que las narrativas y la hipérbole que rodean al mercado influyan en nuestra toma de decisiones.

A continuación, repasamos algunos argumentos populares que afirman que la trayectoria de los déficits ha cambiado considerablemente, y que el cambio es inflacionista.

Un argumento común de los osos de los bonos emergentes es que los déficits recientes son obscenos en comparación con los pasados. En consecuencia, los osos de los bonos piensan que estos déficits crecientes serán inflacionistas y exigirán rendimientos más altos para satisfacer a los inversores del Tesoro.

Si bien esto puede ser cierto, el argumento carece de contexto. No mencionan que la economía ha crecido significativamente en los últimos años.

La economía es unos 8 billones de dólares, o un 33%, mayor de lo que era en vísperas de la pandemia. Por lo tanto, no es sorprendente que la cantidad de deuda haya crecido proporcionalmente a esa cantidad.

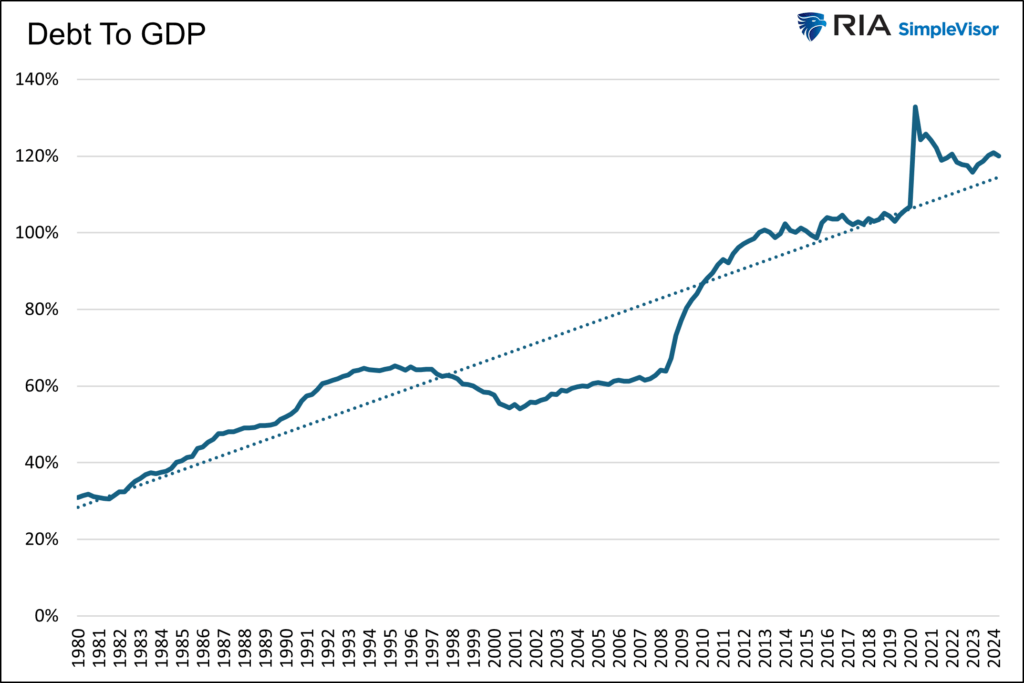

El siguiente gráfico muestra la relación deuda/PIB y su línea de tendencia desde 1980. Después de que el ratio se disparara por el gasto masivo relacionado con el COVID, se estabilizó ligeramente por encima de donde estaba antes de la pandemia. Además, se ha mantenido estable durante los dos últimos años.

Fuente: Real Investment Advice

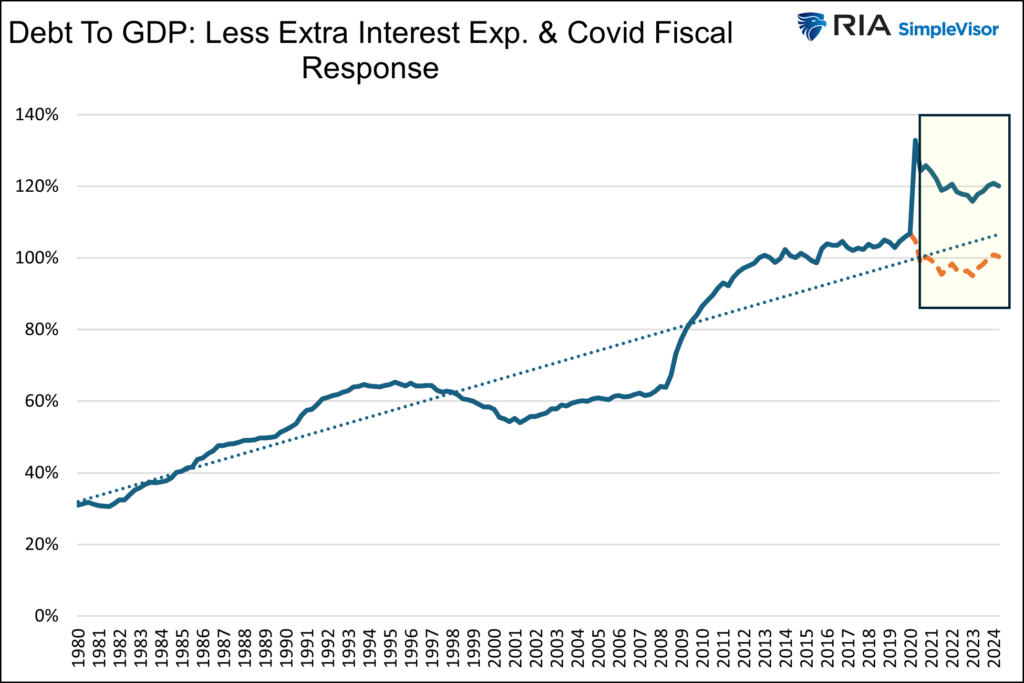

Ahora, llevemos el análisis un paso más allá y calculemos teóricamente cómo sería el crecimiento actual de la deuda si nunca se hubiera producido la pandemia. Admitimos que ésta no es una forma tradicional de evaluar la deuda, pero proporciona un contexto único sobre la deuda pendiente en comparación con el PIB.

Para ello, reducimos la deuda en los 5,6 billones de dólares que se calcula que se han gastado en el alivio de la COVID. Además, suponemos que el gasto por intereses de la deuda del Tesoro se habría mantenido en la tendencia anterior a la inflación. En perspectiva, esto recorta aproximadamente 500.000 millones de dólares de gastos de intereses añadidos en el último año.

El gráfico siguiente muestra la deuda revisada en relación con el PIB en naranja. ¿Podría ser justo decir que, sin la pandemia, la emisión actual de deuda estaría a la par con los niveles de deuda respecto al PIB anteriores a la pandemia, dado el tamaño de la economía? Además, a pesar de la pandemia, el gasto, la deuda y el crecimiento del PIB se han alineado principalmente durante los dos últimos años.

Fuente: Real Investment Advice

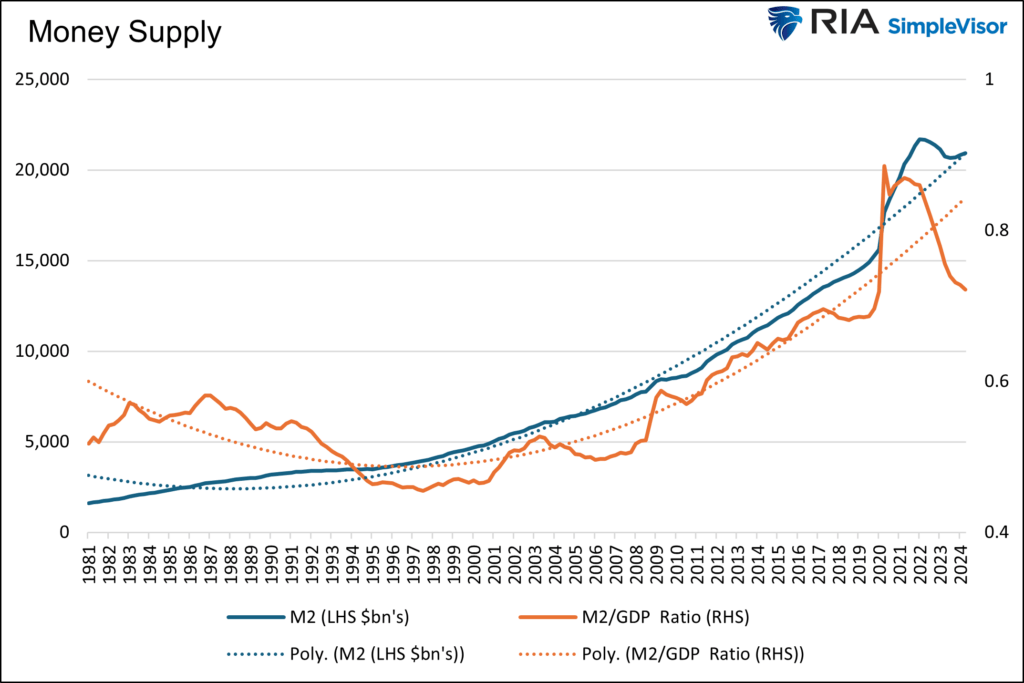

El dinero se presta. Esto es un hecho; por lo tanto, mayores déficits (préstamos) aumentan la oferta monetaria. Sin embargo, como muestra el gráfico siguiente, la oferta monetaria (M2) está en la tendencia pre-COVID. Más importante aún, la M2 como proporción del PIB, una mejor medida de la oferta monetaria, está decentemente por debajo de la tendencia pre-COVID.

Fuente: Real Investment Advice

Además, para tener en cuenta, la oferta de dinero es sólo una parte de la ecuación de la inflación. La otra mitad significativa es la velocidad del dinero, o la frecuencia con que se gasta. Actualmente, la velocidad de M2 está al mismo nivel que a principios de 2020.

La oferta y la velocidad del dinero han borrado las anomalías relacionadas con la pandemia y son similares a donde se encontraban a finales de 2019. En aquel momento, la inflación se situaba sistemáticamente en el 2%. La oferta y la velocidad actuales del dinero no deberían llevar a pensar que la inflación va a aumentar. En todo caso, las cifras argumentan que la inflación volverá al objetivo del 2% de la Fed.

Paul Tudor Jones menciona una similitud entre nuestra situación fiscal y la de Japón. Se refiere a la excesiva deuda pública de Japón y a su banco central, que mantiene los tipos de interés extraordinariamente bajos para contribuir al servicio de la deuda.

Japón tiene una relación deuda/PIB del 263%, más del doble que EE.UU. Su banco central ha fijado los tipos de interés en cero o por debajo de cero y ha recurrido a enormes cantidades de Q.E. durante los últimos 20 años. El resultado es un rendimiento de los bonos a largo plazo, como se muestra a continuación, del 2% o menos y una inflación inferior al 1% con prolongados periodos de deflación.

Fuente: Real Investment Advice

Seguir el camino de Japón parece terriblemente alcista estrictamente desde la perspectiva de un tenedor de bonos.

Paul Tudor Jones también cree que inflar la deuda es la única forma de resolver el problema sin tomar medidas fiscales estrictas. Quizá él sepa algo que nosotros ignoramos, pero Japón demuestra que no es necesariamente así, al menos por ahora.

Jones también comenta que necesitamos «llegar al punto en el que estabilicemos la deuda respecto al PIB donde está ahora». Como mostramos anteriormente, la deuda respecto al PIB es estable y no está aumentando.

Paul Tudor Jones y Stanley Druckenmiller expresan su preocupación por la inflación y los rendimientos de los bonos si Donald Trump se convierte en presidente y los republicanos arrasan en el Congreso.

Llevemos su hipótesis un paso más allá y supongamos que Donald Trump intenta inmediatamente recortar impuestos, gastar como un loco y acumular déficits masivos. Aun así, deberá enfrentarse a los demócratas, que seguirán teniendo casi el 50% de los votos en el Congreso, y al Freedom Caucus republicano, que quiere reducir el gasto público y equilibrar los presupuestos. El Caucus y los demócratas podrían ser extraños compañeros de cama en esas circunstancias.

Los argumentos bajistas que analizamos en este artículo tienen mérito. Sin embargo, cuando se toman en el contexto adecuado, creemos que algunos de ellos no son tan preocupantes como pueden parecer los titulares. Además, como vemos en Japón, es muy probable que haya más recorrido de la política monetaria antes de que los problemas se agraven.

Creemos que la ralentización del crecimiento económico y las tendencias a la baja de la inflación que persistían antes de la pandemia se están reafirmando. Hoy puede parecer ridículo, pero no nos sorprendería que los inversores y la Reserva Federal volvieran a preocuparse por la deflación en los próximos años.

Artículos relacionados:

La inflación de la memoria altera la rentabilidad de los bonos

Recortes de tipos: oportunidades y riesgos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/can-paul-tudor-jones-and-stanley-druckenmiller-be-wrong/

Imagen: VietnamBiz

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **