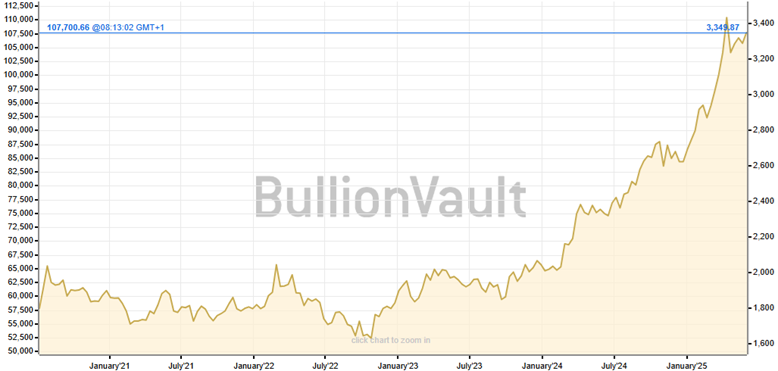

Hemos sido alcistas en oro durante años y hemos disfrutado de rendimientos espectaculares desde principios de 2022. De vez en cuando, ha sido realmente tentador retirar las fichas de la mesa, pero, aunque ocasionalmente hemos recortado un poco, ya que no queríamos que la posición se hiciera demasiado grande, no hemos estado fuera del oro durante años.

Precio del oro, últimos 5 años

Fuente: The Absolute Return Letter, Bullion Vault

Este artículotrata de por qué la fiesta aún no ha terminado. Nada sube (ni baja) en línea recta. Esperar que el oro suba hasta los 4.000 dólares por onza troy sin retrocesos significativos sería totalmente ingenuo; sin embargo, los 4.000 dólares están al caer y, a continuación, explicaré por qué.

Antes de empezar, debo hacer una confesión. Aunque Goldman Sachs (GS) no fue la fuente que nos inspiró a ir largo oro en el primer lugar, sin duda me ha inspirado para escribir el boletín de este mes. Hace aproximadamente una semana, el equipo de investigación de materias primas de GS publicó un documento de investigación en el que exponía los argumentos estratégicos para ir en largo tanto en oro como en petróleo. Dado que no invertimos en combustibles fósiles, este artículo ignorará, en la medida de lo posible, los argumentos a favor del petróleo.

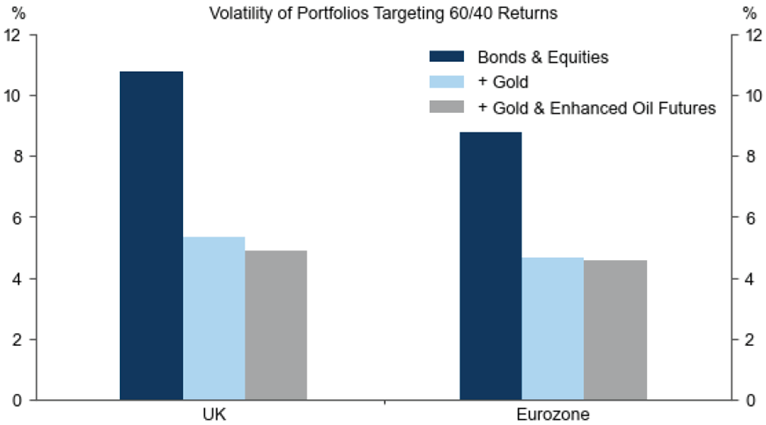

El trasfondo filosófico del documento de GS tiene que ver con el hecho de que, últimamente, los bonos no han logrado proteger frente a las caídas de la renta variable. Históricamente, una cartera 60/40 ha ofrecido mucha protección, pero no en los últimos meses. El motivo subyacente de la Carta de Retorno Absoluto de este mes es, por tanto, el siguiente reto: ¿es posible identificar una solución mejor que una cartera 60/40, en caso de que se busque protección frente a la actual volatilidad de los mercados mundiales de renta variable?

Según GS, la historia sugiere que el oro y el petróleo ofrecen la mejor protección cuando los inversores buscan minimizar el riesgo de cola, ya que protegen frente a dos perturbaciones muy diferentes que pueden afectar a los rendimientos de la renta variable. El oro protege contra la inflación causada por la pérdida de credibilidad del banco central y de la hacienda pública, mientras que el petróleo protege contra la inflación causada por perturbaciones negativas de la oferta. Sin embargo, como puede verse en el Gráfico 2, el oro ofrece más protección (diversificación) que el petróleo o, al menos, lo ha hecho durante los años que abarca el siguiente gráfico.

El impacto en la volatilidad de las carteras del Reino Unido y la Eurozona de añadir oro y petróleo

Zona euro: 1987-2025; Reino Unido: 2005-2025

Fuente: The Absolute Return Letter, Goldman Sachs

Mantenemos el oro por las dos siguientes razones:

Sigue habiendo mucho apetito por parte de los bancos centrales, en particular de los bancos centrales de los mercados emergentes; y

El oro tiene un largo historial de protección contra el riesgo de cola cuando la incertidumbre de la política económica (EPU) es elevada.

Aunque pudiéramos invertir en combustibles fósiles, soy de la opinión de que el oro parece especialmente atractivo en estos momentos, y ello por dos razones. En primer lugar, el riesgo de que se produzcan perturbaciones en la credibilidad institucional de EE.UU. es muy elevado en estos momentos, por ejemplo, a causa de la expansión fiscal o de presiones indebidas sobre la Fed. En segundo lugar, la demanda de oro por parte de los bancos centrales sigue siendo fuerte.

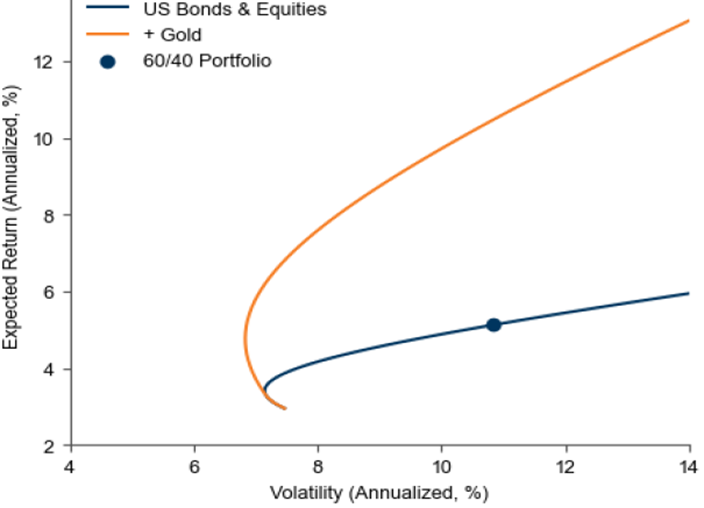

Como puede verse en el siguiente gráfico, las posiciones largas en oro han mejorado considerablemente la rentabilidad de las carteras ajustadas al riesgo durante los periodos en los que la credibilidad institucional de EE.UU. se ha visto amenazada. Esto se debe a que estas crisis de credibilidad suelen provocar una huida hacia el oro.

En lo que respecta a los bancos centrales, el enfoque común en la OCDE es mantener más del 50% de las reservas en oro. Aunque hay algunas excepciones notables a esta «regla» (España sólo tiene alrededor del 20%, el Reino Unido sólo alrededor del 10% y Japón no más del 5% en oro), la mayoría de los bancos centrales de la OCDE tienen una parte sustancial de sus reservas totales en oro.

La frontera eficiente al añadir oro, suponiendo que la credibilidad institucional es baja

Fuente: The Absolute Return Letter, Goldman Sachs

Si nos fijamos en los principales bancos centrales de los mercados emergentes, el panorama es muy distinto. China, India y Brasil poseen menos del 15% de sus reservas en oro y, en todo el mundo, las reservas de oro sólo representan alrededor del 15% de las reservas totales. No es casualidad que los países con escasas reservas de oro dominaran la lista de los principales bancos centrales compradores el año pasado. Polonia ocupó el primer puesto, China el segundo, Kazajstán el tercero, la República Checa el cuarto y la India el quinto. Ninguno de estos cinco países posee grandes reservas de oro. Si la tendencia actual de desdolarización continúa, cabe esperar que los bancos centrales de los mercados emergentes sigan comprando oro. Todavía queda un largo camino hasta el 50%.

En cuanto a la EPU, hace poco escribí sobre ella y señalé que una cantidad excesiva es perjudicial, tanto para el crecimiento económico como para los precios de las acciones. Obviamente, no todos los tipos de EPU son inflacionistas, pero el espectáculo arancelario de Trump ciertamente lo es, y esa es una parte importante de la razón por la que actualmente invertimos en oro.

Si se intensifica la preocupación por la EPU y continúa el apetito de los bancos centrales de los mercados emergentes por el oro, y creo que así será, el precio del oro podría subir mucho más. En mi opinión, el precio de 4.000 dólares por onza troy es inminente en este ciclo, probablemente antes de finales del próximo año. Mi lógica es muy simple. Dado que el mercado del oro es tan pequeño en comparación con otras clases de activos importantes (las tenencias mundiales de ETF de oro representan sólo el 1% de los bonos del Tesoro de EE.UU. en circulación y sólo el 0,5% de la capitalización bursátil del S&P 500), incluso un pequeño porcentaje de diversificación de bonos o acciones hacia el oro podría tener un gran impacto en el precio del oro.

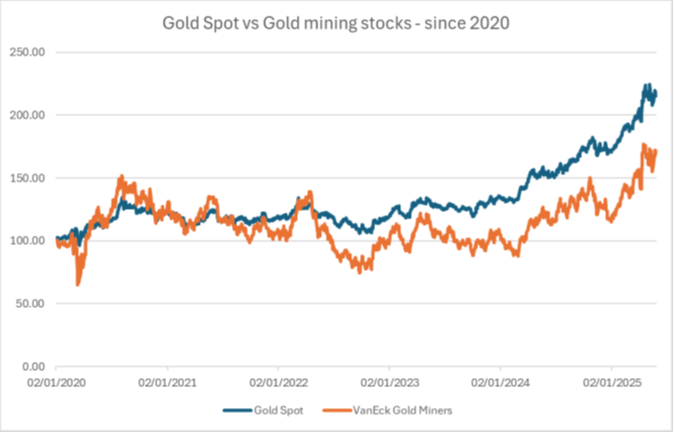

Acciones de las mineras de oro frente a oro físico

Fuente: The Absolute Return Letter, FactSet

En este contexto, también merece la pena señalar que, hoy en día, la mayoría de los inversores institucionales poseen menos del 1% de sus activos en oro. Además, es bastante interesante ver cómo las acciones de las mineras de oro han tenido un rendimiento inferior al de los lingotes de oro en los últimos tiempos. Las mineras de oro empezaron a registrar un rendimiento inferior al del oro físico a principios de 2022 y lo han hecho desde entonces). La explicación más probable es el predominio de los bancos centrales en la actual oleada de compras. Los bancos centrales compran oro físico, no mineras de oro.

Sin embargo, en algún momento, esa brecha se cerrará. Siempre lo hace. Los dos mercados no pueden permanecer desconectados para siempre y, dado el elevado apalancamiento operativo de muchas empresas mineras de oro, se podría argumentar que, con un precio del oro en torno a los 3.350 dólares por onza troy, los mineros de oro podrían muy posiblemente superar significativamente a los lingotes en los próximos dos años. Si necesita un par de nombres, le sugiero que eche un vistazo más de cerca al VanEck Gold Miners ETF (GDX). No he analizado mucho las mineras de oro en los últimos años, así que me abstendré de parecer inteligente.

Artículos relacionados:

Un metal alcanza 40 máximos históricos mientras todos duermen

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: The Absolute Return Letter / Niels Clemen Jensen

https://arpinvestments.com/insights/absolute-return-letter/the-strategic-case-for-gold

Imagen: Seeking Alpha

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **