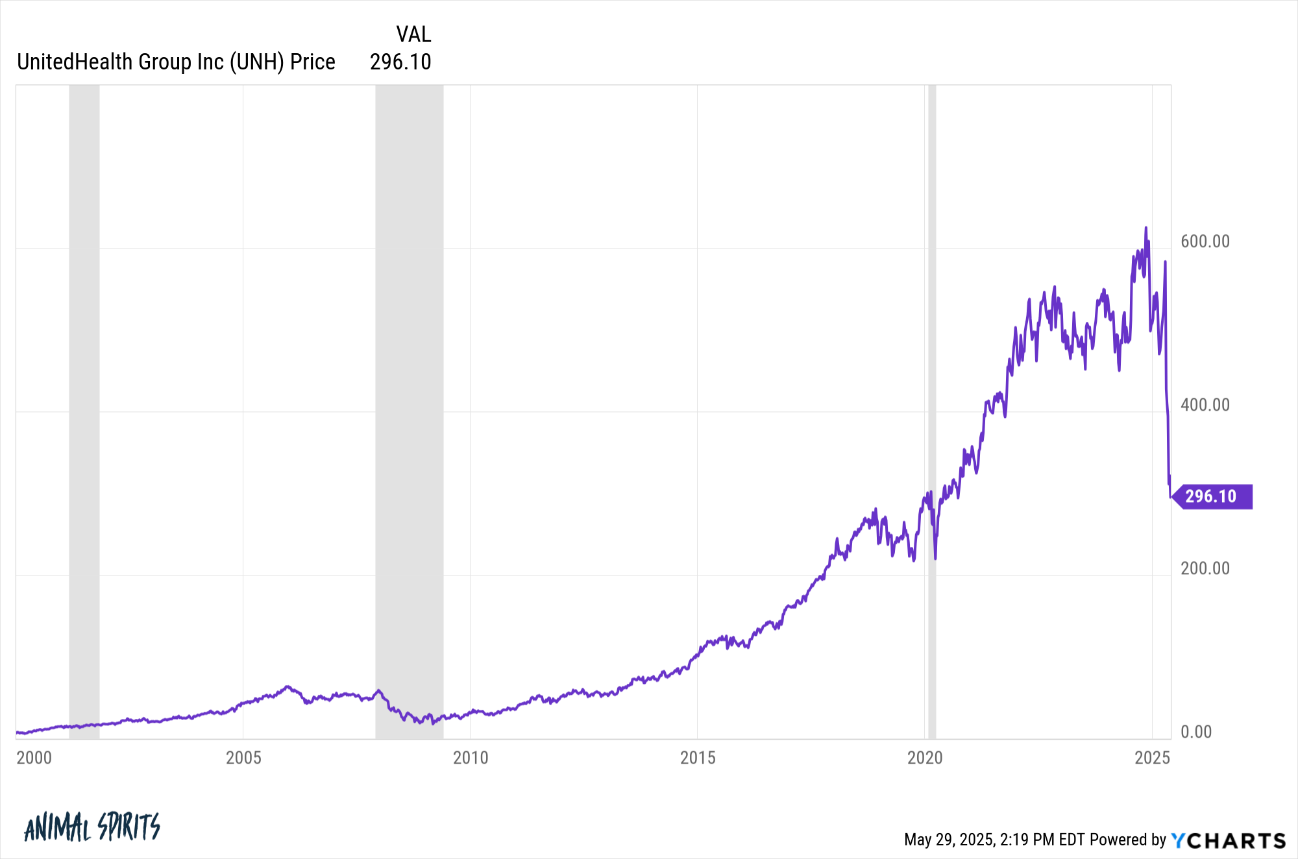

En abril, UnitedHealth era el segundo mejor valor del Dow Jones, por detrás de Goldman Sachs.

El valor tuvo buenos resultados incluso durante la tormenta arancelaria. Mientras el mercado bursátil había caído un 15% en el año, UnitedHealth había subido hasta un 18% a mediados de abril.

Luego cayó por un precipicio:

Fuente: A Wealth of Common Sense, YCharts

Las acciones han bajado algo más del 50% en un mes, un desplome masivo en tan poco tiempo para una empresa que valía casi 600.000 millones de dólares.

La gran pregunta para los inversores que quieren evitar coger un cuchillo que cae es la siguiente: ¿Se recuperará?

A lo largo de su historia, la acción ha experimentado caídas mayores en tres ocasiones distintas:

Fuente: A Wealth of Common Sense, YCharts

Cayó más de un 80% en los años 80, casi un 55% a finales de los 90 y un 72% durante la Gran Crisis Financiera. En todas las ocasiones se recuperó.

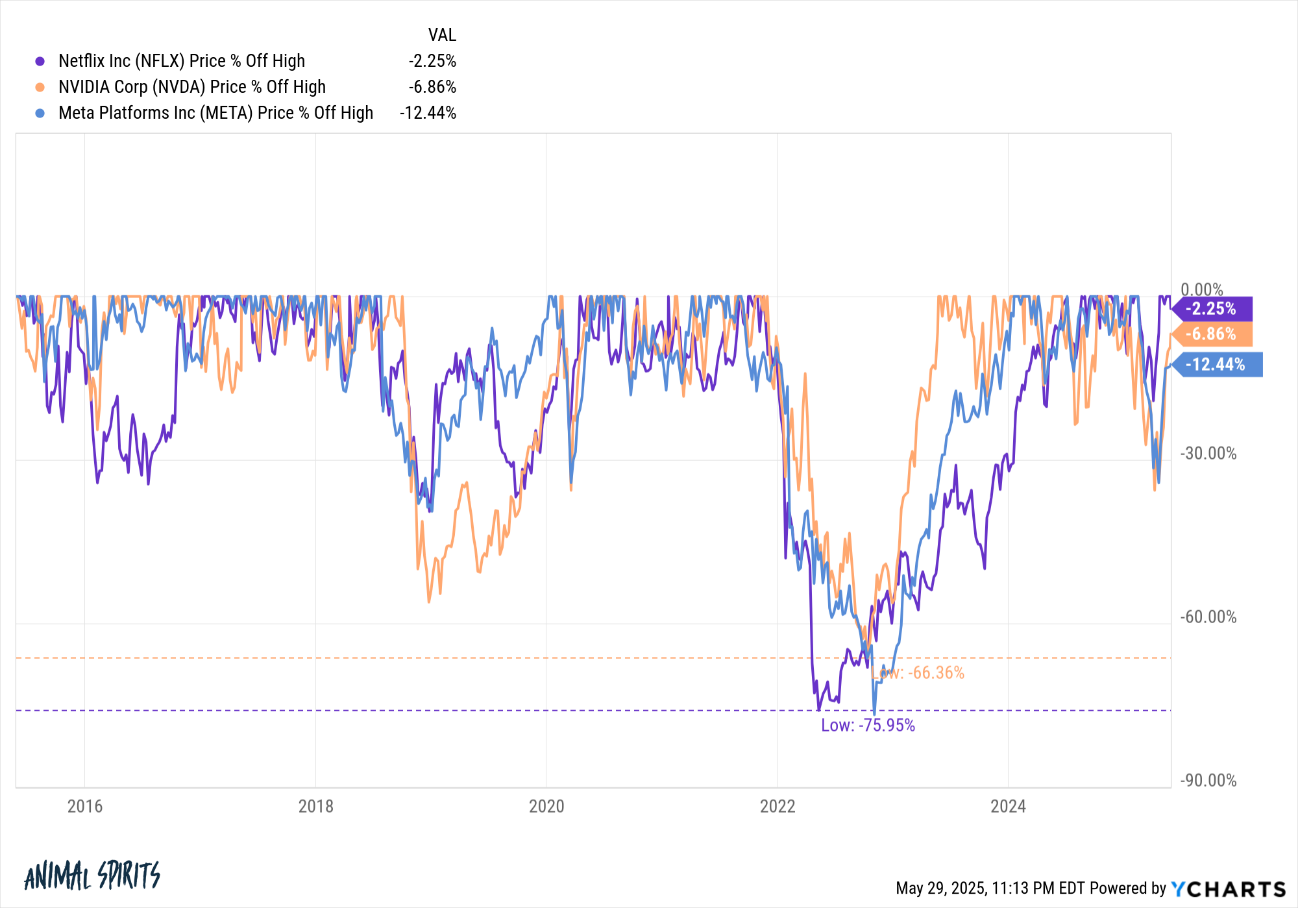

Hay ejemplos más recientes de empresas muy conocidas que han sufrido caídas gigantescas para luego remontar:

Fuente: A Wealth of Common Sense, YCharts

Nvidia perdió dos tercios de su valor. Facebook y Netflix cayeron un 76% cada una en los últimos años. Eran fantásticas oportunidades de compra en empresas de renombre.

Es el sueño de los cazadores de valores.

Sin embargo, muchas acciones no se recuperan de grandes caídas.

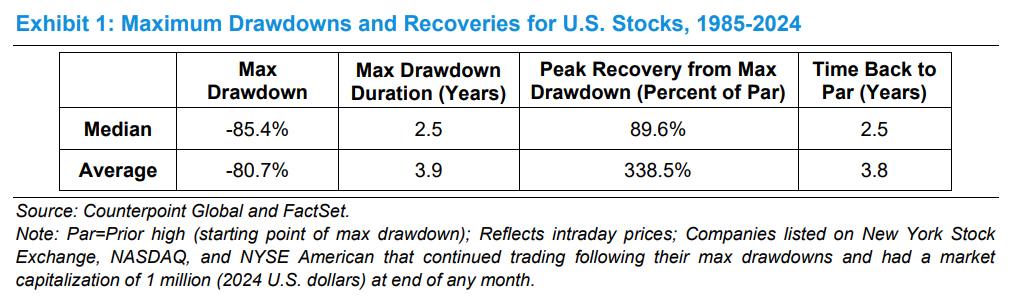

Michael Mauboussin ha publicado un nuevo estudio sobre las caídas y recuperaciones de valores individuales. Examinó 6.500 valores en un periodo de 40 años, de 1985 a 2024, y descubrió que la caída media era de un asombroso 85%:

Fuente: A Wealth of Common Sense, Michael Mauboussin

El 54% de estos valores nunca consiguieron recuperar su máximo anterior. La razón por la que la ganancia media de recuperación es mucho mayor que la mediana es que un puñado de valores distorsionan las cifras. Las probabilidades no están a su favor.

Empresas bien conocidas como Citigroup:

Fuente: A Wealth of Common Sense, YCharts

Nike:

Fuente: A Wealth of Common Sense, YCharts

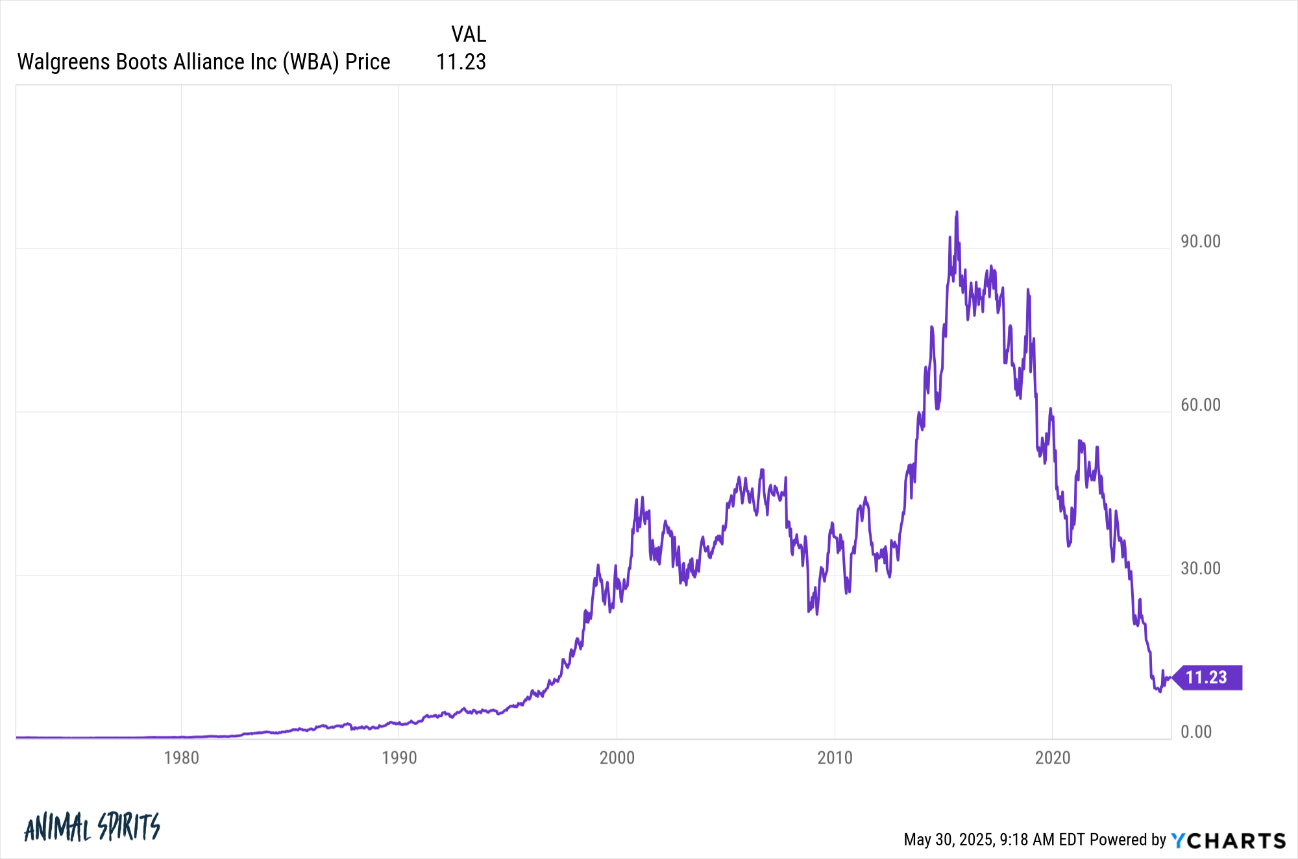

Walgreens:

Fuente: A Wealth of Common Sense, YCharts

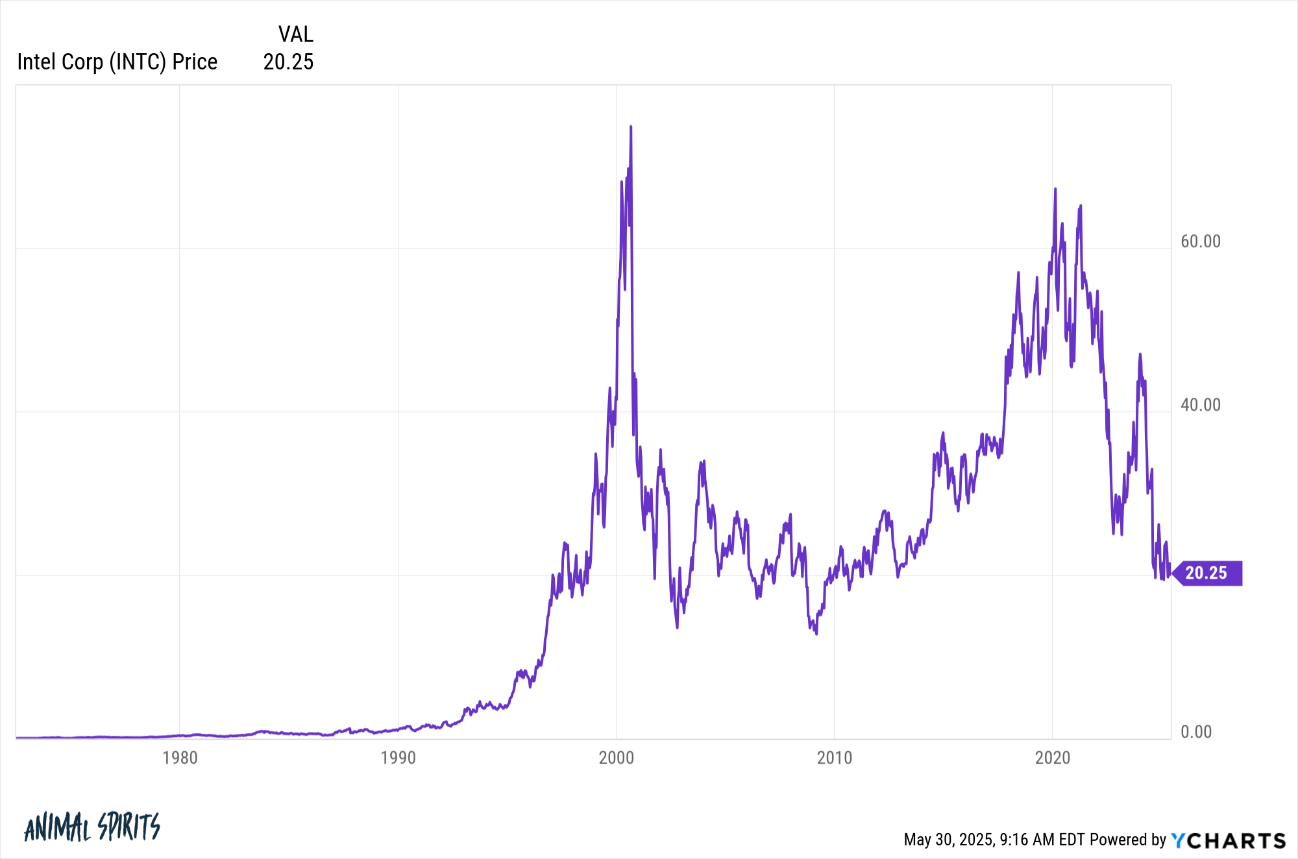

Intel:

Fuente: A Wealth of Common Sense, YCharts

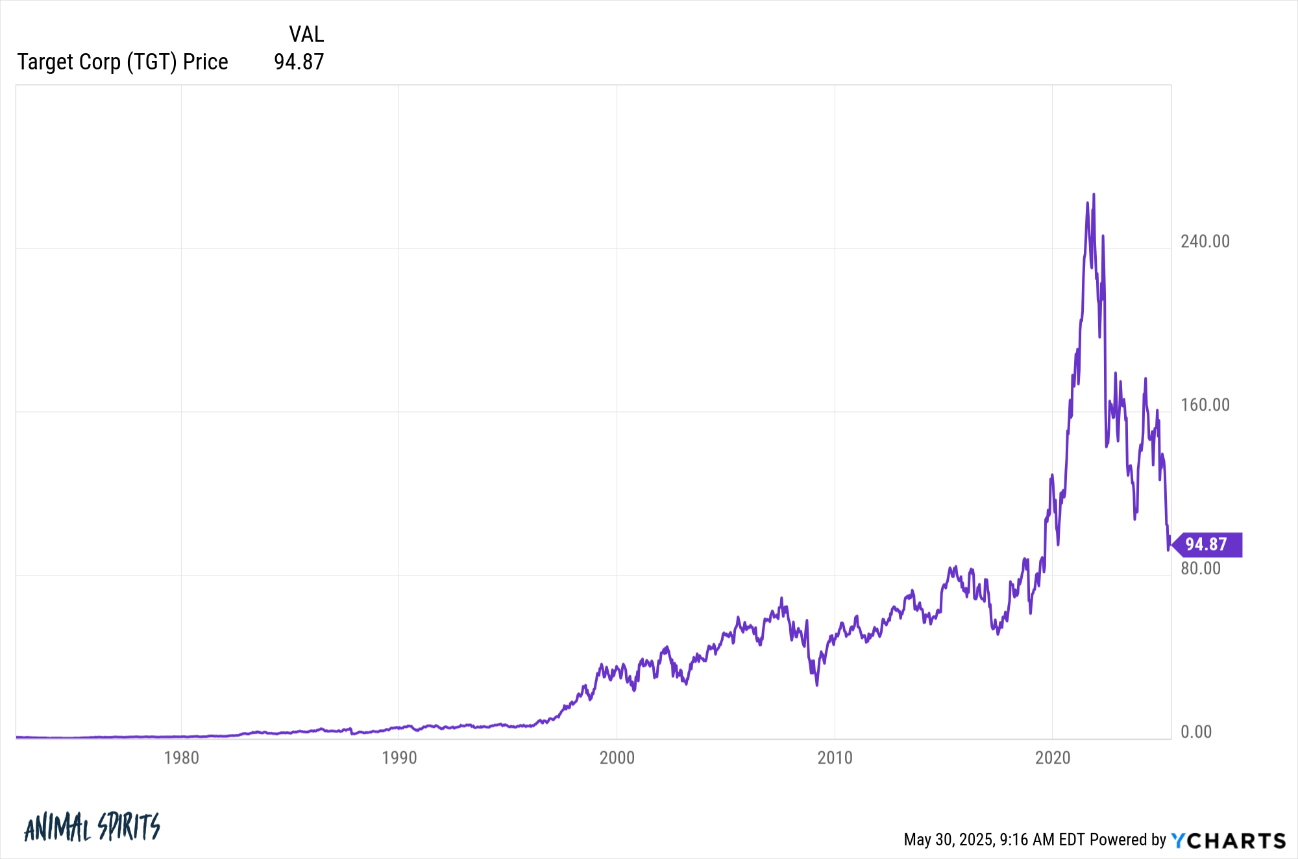

Target:

Fuente: A Wealth of Common Sense, YCharts

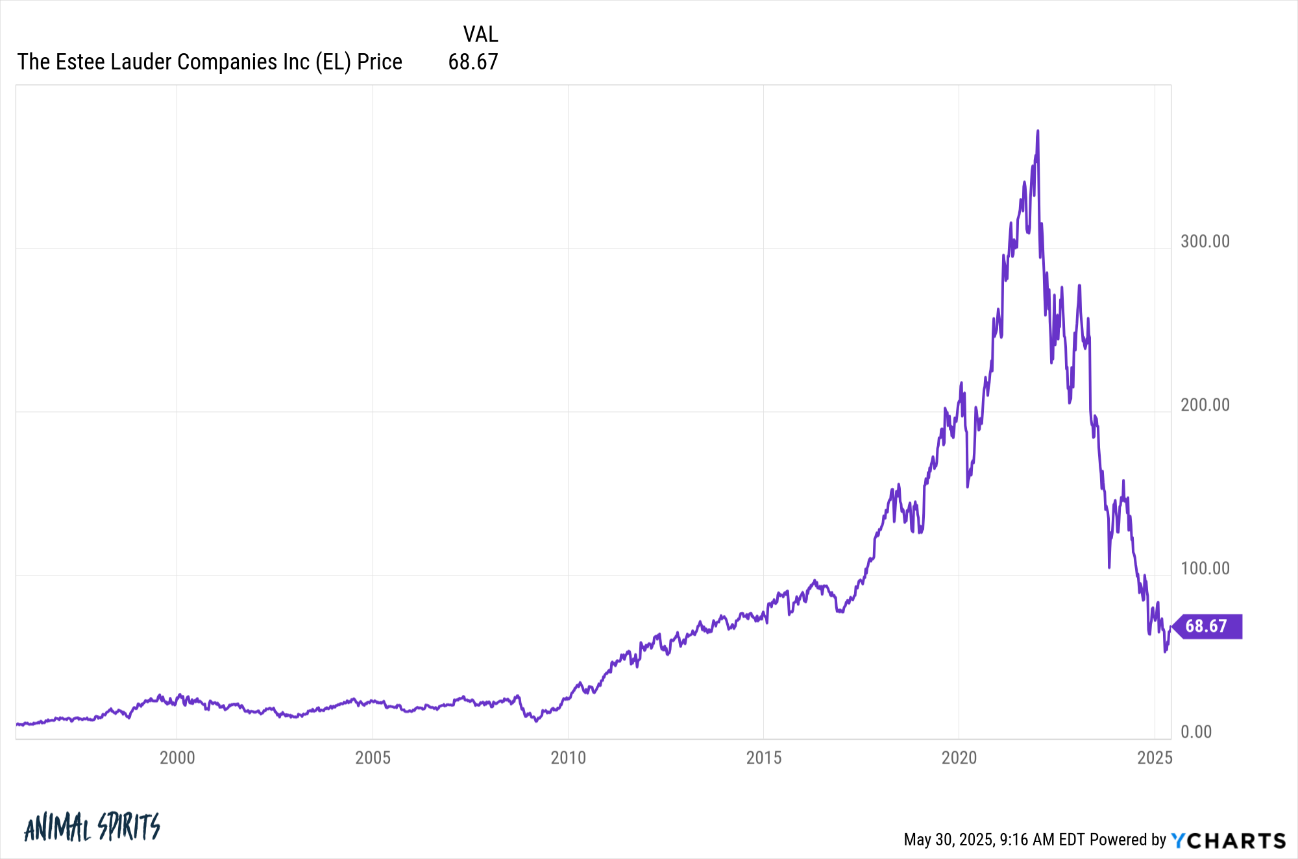

Y Estee Lauder:

Fuente: A Wealth of Common Sense, YCharts

Estas empresas registran caídas del -87%, -65%, -88%, -73%, -64% y -82%, respectivamente.

Algunas llevan años cayendo desde sus máximos históricos. Para algunos han sido décadas.

Ser un contrarian puede ser una estrategia rentable, pero hay que tener en cuenta algunas consideraciones si se planea entrar a comprar acciones entra las que están en mínimos recientes:

Hay que tener paciencia.

Necesita un plan que vaya más allá de comprar lo que ha bajado de precio. El valor también importa.

Necesita un proceso disciplinado que esté dispuesto y sea capaz de seguir sea cual sea el resultado, porque nunca podrá cronometrar estas cosas a la perfección.

Ser un inversor contrario puede ser solitario y doloroso.

Evite anclarse en precios del pasado. Las acciones no tienen por qué volver a cotizar hasta sus máximos anteriores sólo porque antes estuvieran ahí. Ese nivel de precios pasado carece de sentido si los fundamentos de la empresa o el sector han cambiado.

Es fácil encontrar valores que han bajado de precio, pero es mucho más difícil saber si se darán la vuelta o cuándo.

Las tendencias pueden durar mucho más -en ambas direcciones- de lo que la mayoría de los inversores suponen posible. Las emociones pueden hacer que los precios se desvinculen de los fundamentales de forma precipitada y se mantengan así durante mucho tiempo.

Evidentemente, nadie compra ni arriba ni abajo. Es una quimera. Y se puede seguir ganando dinero con acciones en una gran caída, aunque no alcancen los máximos anteriores. Esto es sólo algo a tener en cuenta si usted está manteniendo en cartera una acción que ha caído drásticamente y esperando a recuperar su inversión.

Puede que no ocurra.

Algunas de estas acciones nunca volverán a alcanzar esos niveles.

Artículos relacionados:

Comprar acciones siempre es difícil

«Comprar en el mínimo»: una forma técnica de hacerlo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/05/not-all-stocks-recover-their-losses/

Imagen: The Motley Fool

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **