El conflicto Irán-Israel está ahora en el punto de mira de los mercados. Cuando se intensificaron los ataques, los mercados financieros mundiales respondieron de inmediato. Los ataques aéreos de Israel contra la infraestructura nuclear y energética iraní desencadenaron ataques de represalia con misiles y aviones no tripulados por parte de Irán. El Dow cayó casi un 2%, el S&P 500 perdió más de un 1% y los precios del petróleo se dispararon más de un 10% en cuestión de días. El oro y el dólar subieron al refugiarse los inversores en activos seguros.

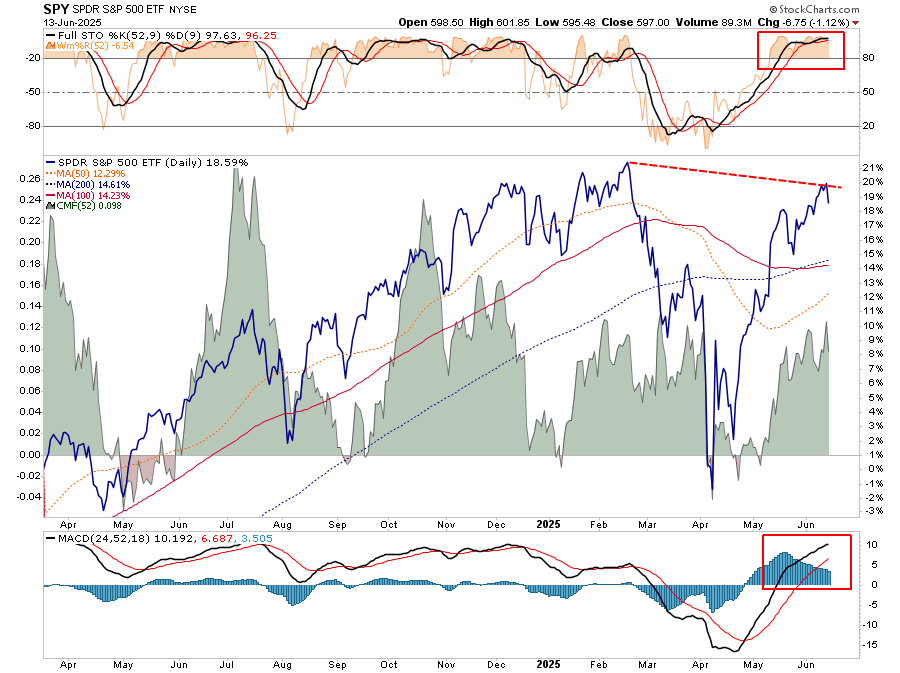

Es probable que el mercado siga volátil mientras los operadores se centren en los acontecimientos en tiempo real entre ambos países. Los mercados han tenido un recorrido estelar desde los mínimos del «Día de la Liberación» y estaban sobrecomprados al conocerse la noticia.

Fuente: Real Investment Advice

Independientemente de lo que ocurra en los próximos días, es probable que el conflicto Irán-Israel tenga un impacto efímero en los mercados financieros. Para los inversores, es esencial revisar los acontecimientos pasados e identificar dónde se desarrollaron oportunidades para invertir a mejores precios.

Aunque moderada, la reacción inicial al inicio del conflicto entre Irán e Israel el viernes siguió un patrón familiar en el comportamiento del mercado durante las conmociones geopolíticas:

Una rápida revalorización del riesgo,

Un desplazamiento hacia sectores defensivos,

Y una estabilización a medida que los responsables políticos y los inversores recalibran sus expectativas.

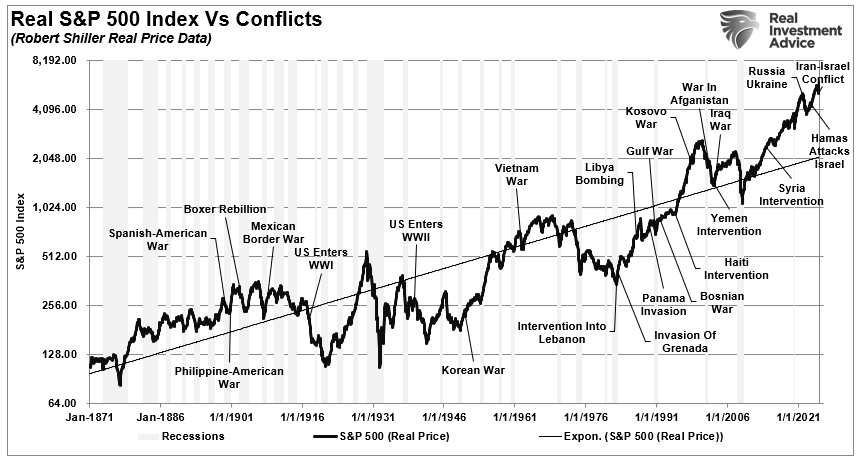

La respuesta a este conflicto, tanto en dirección como en magnitud, refleja la de anteriores crisis militares regionales en Oriente Medio.

Por ejemplo, durante la Guerra del Yom Kippur en 1973, el conflicto árabe-israelí desencadenó un embargo petrolero que cuadruplicó los precios del crudo y provocó prolongadas caídas de los mercados de renta variable. Los valores energéticos y los activos ligados a la inflación obtuvieron mejores resultados, mientras que la renta variable en general se desplomó. La revolución iraní de 1979 y la posterior guerra entre Irán e Irak volvieron a duplicar los precios del petróleo, y la renta variable mundial sufrió inicialmente antes de recuperarse al surgir nuevos flujos comerciales de energía.

Otros conflictos más recientes, como la Guerra del Golfo, el conflicto entre Israel y Hezbolá de 2006 y la Guerra de Gaza de 2014, produjeron breves correcciones de la renta variable. En cada caso, los activos refugio se dispararon al principio, pero la mayoría de los índices mundiales repuntaron una vez que se aclaró la duración y el alcance geográfico del conflicto. Lo más importante que deben entender los inversores es que los mercados tienden a valorar el riesgo geopolítico con rapidez, sobre todo cuando las cadenas de suministro energético o las infraestructuras críticas están en el punto de mira.

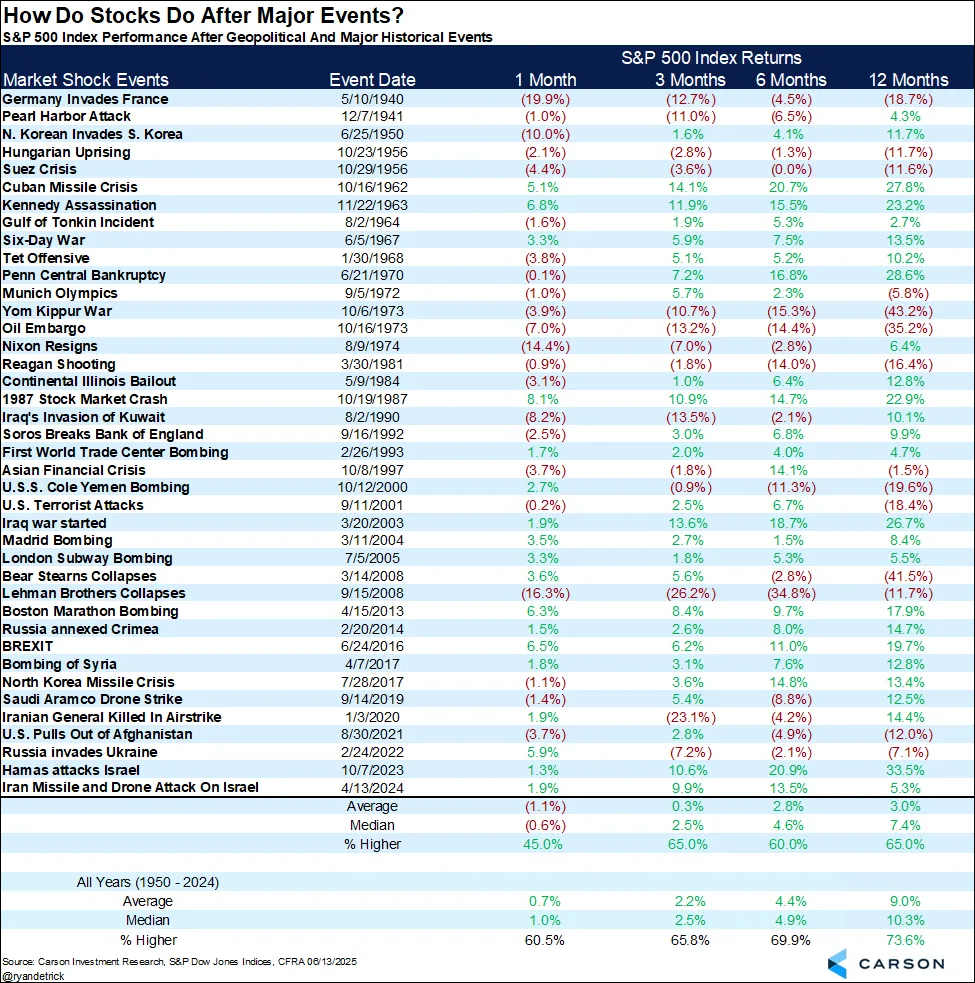

Cuando se producen acontecimientos geopolíticos como el último conflicto entre Irán e Israel, los inversores se centran en los peores resultados posibles. Sin embargo, es fundamental dar un paso atrás y observar cómo han respondido los mercados a lo largo de la historia a tales acontecimientos. Carson Research publicó el pasado viernes la siguiente tabla, que muestra los acontecimientos históricos anteriores y los resultados de los mercados.

Fuente: Real Investment Advice, Carson Research

Sí, hubo algunos periodos que condujeron a resultados más desastrosos, como la Guerra del Yom Kippur, el embargo petrolero, el atentado contra el USS Cole, el 11-S y el atentado contra el metro de Londres. Sin embargo, esos acontecimientos coincidieron con el estallido de la burbuja «Nifty-50», la burbuja «puntocom» y la «Crisis Financiera Global». Aunque sin duda existe el riesgo de que el actual conflicto entre Irán e Israel se convierta en algo mayor, la historia sugiere que esas probabilidades son relativamente bajas y que, en los próximos 12 meses, cualquier impacto a corto plazo producirá probablemente oportunidades de inversión.

Fuente: Real Investment Advice

Lo más importante para los inversores es que, aunque las perspectivas a corto plazo se caracterizarán probablemente por la incertidumbre y una elevada volatilidad, el conflicto entre Irán e Israel no debe extrapolarse a la expectativa de un gran acontecimiento de reversión de la media.

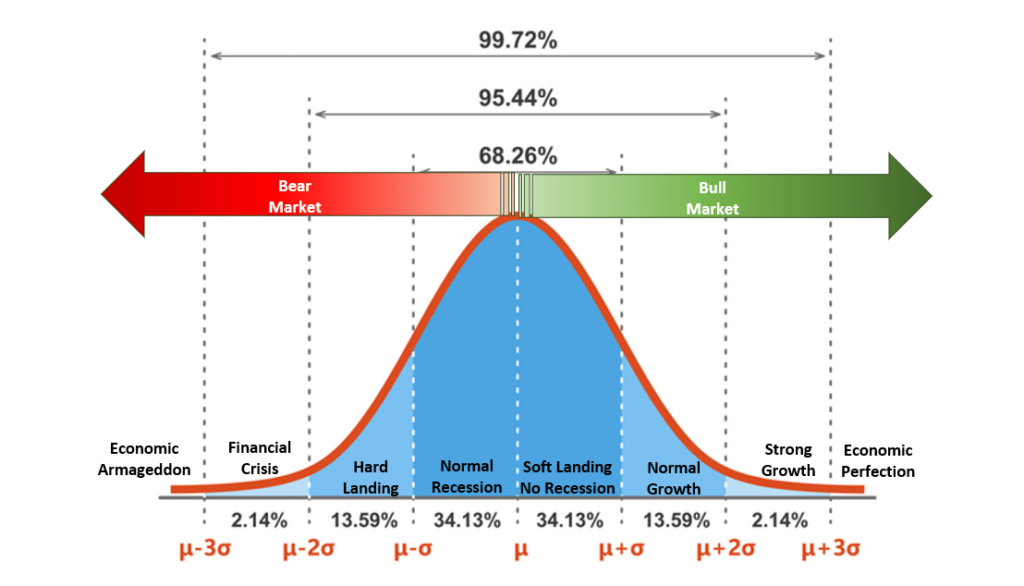

Invertir significa eliminar el ruido, evitar la especulación y basarse en los datos. Por ejemplo, los medios de comunicación están repletos de titulares cargados de emoción sobre guerras comerciales, recesiones y desdolarización provocadas por los aranceles. En realidad, esos acontecimientos rara vez ocurren.

El gráfico siguiente es una «campana» de distribución normal de posibles acontecimientos y resultados. En términos sencillos, el 68,26% de las veces se producen los resultados típicos. Desde el punto de vista económico, se trataría de una recesión normal o de evitar una recesión. El 95,44% de las veces, lo más probable es que nos encontremos ante una gama de resultados entre una recesión razonablemente profunda y unas tasas de crecimiento económico normales. Sin embargo, existe un 2,14% de probabilidades de que asistamos a otra crisis económica como la crisis financiera de 2008. Pero, ¿qué hay del «armagedón económico»? Ese acontecimiento en el que nada importa salvo «el oro, los gorritos y el búnker». Esa es una posibilidad del 0,14%.

Fuente: Real Investment Advice

Los inversores deben considerar el resultado más probable para el mercado y qué sectores podrían beneficiarse con mayor probabilidad.

Este concepto de posibilidades frente a posibilidades es crucial para navegar por los resultados de la inversión. En lugar de intentar adivinar qué harán los mercados mañana, los inversores de éxito evalúan los distintos resultados y planifican en consecuencia.

En otras palabras, si su expectativa actual es que el conflicto entre Irán e Israel provocará un aumento indefinido de la volatilidad del mercado, probablemente se sentirá decepcionado. Por eso sugerimos continuamente gestionar el riesgo, reequilibrar, recoger beneficios y centrarse en las asignaciones. Construir carteras que tengan en cuenta los riesgos a la baja, los múltiples escenarios económicos y el margen de seguridad permite a los inversores mantener la calma cuando los mercados cambian. Lo único que los inversores deben temer es al propio miedo.

La realidad es que las decisiones emocionales suelen tener peores resultados que las disciplinadas. Los inversores no pueden eliminar la volatilidad, pero pueden controlar sus reacciones ante ella.

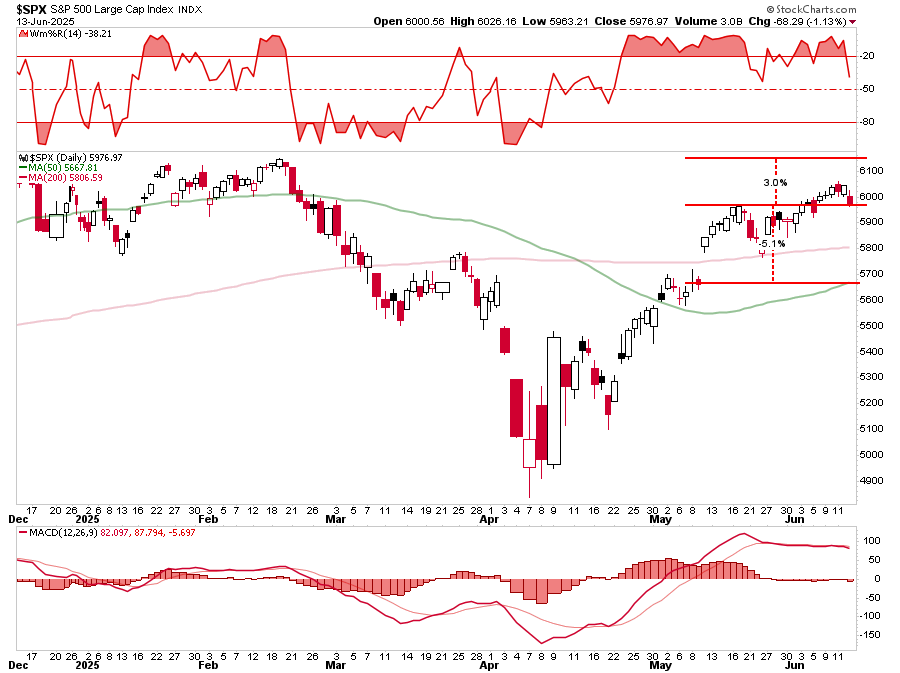

Así pues, dada la actual situación de sobrecompra del mercado, ¿cuál es el desenlace histórico más probable del conflicto entre Irán e Israel?

Es probable que los mercados de renta variable experimenten nuevas tensiones si el conflicto persiste o se extiende a las regiones vecinas.

La renta variable estadounidense podría bajar entre un 3% y un 5% más si los precios del petróleo siguen subiendo hasta los 80-90 dólares por barril.

Fuente: Real Investment Advice

Como se muestra, un descenso del 5% probablemente encontraría apoyo en la 50-DMA.

Sin embargo, aunque el mercado en su conjunto baje debido a la tensión geopolítica y a los precios de las materias primas, habrá oportunidades dentro de los sectores subyacentes del mercado.

Energía - Perspectivas sólidas a corto plazo. La subida del petróleo/gas beneficia a los grandes productores, a los operadores de oleoductos y gasoductos y a las empresas de servicios energéticos.

Defensa y aeroespacial - El aumento del gasto militar impulsará a los principales contratistas, empresas de ciberseguridad y proveedores de servicios de inteligencia estadounidenses.

Servicios públicos e infraestructuras - Los gobiernos podrían aumentar el gasto tras los conflictos. Los operadores de servicios públicos y las empresas de reconstrucción de infraestructuras podrían beneficiarse.

Activos refugio - Los bonos, especialmente los del Tesoro estadounidense, y los metales preciosos ofrecen valor defensivo durante las crisis.

Los sectores cíclicos seguirán bajo presión - Los viajes, el ocio, el consumo discrecional y las aerolíneas se enfrentan a continuos vientos en contra.

Tecnología y comunicaciones - Aunque volátiles, las principales empresas tecnológicas con sólidos fundamentales podrían resistir si las cadenas de suministro mundiales permanecen intactas.

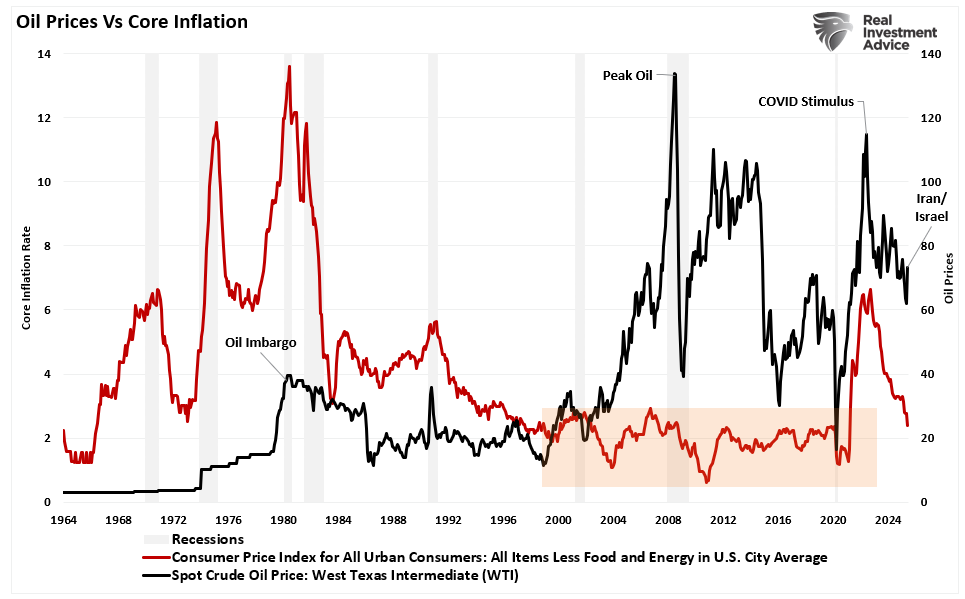

En particular, aunque sectores como el de la energía obtendrán mejores resultados durante el conflicto, los inversores deben permanecer atentos para invertir esas operaciones cuando se resuelva el conflicto o surjan signos de tensión económica. Como se ha visto, los precios del petróleo tienden a caer bruscamente durante los periodos de tensión financiera.

Fuente: Real Investment Advice

El encarecimiento de la energía puede socavar los planes de los bancos centrales de recortar los tipos de interés a medio plazo. Tras cuatro meses de descenso de la inflación, las expectativas de Wall Street están cayendo, pero la subida de los precios del petróleo repercute rápidamente en la lectura del IPC, dada la aportación de la energía a los productos de consumo.

Fuente: Real Investment Advice

La Reserva Federal ya ha dado señales de cautela. Por lo tanto, si persiste la inflación impulsada por el petróleo, los recortes de tipos podrían retrasarse hasta finales del cuarto trimestre o principios de 2026. Un nuevo aplazamiento de los recortes de tipos podría aumentar la volatilidad de los mercados, ya que los inversores recalibrarían las expectativas de beneficios futuros en un contexto de ralentización del gasto de los consumidores.

Sin embargo, aunque la volatilidad a corto plazo es probable, a largo plazo, los mercados de renta variable se han recuperado históricamente una vez que las tensiones disminuyen. Si los esfuerzos diplomáticos logran un alto el fuego o si ambas partes reducen la actividad militar, los índices mundiales podrían recuperarse rápidamente. Las variables clave a vigilar serán:

Los precios del petróleo,

El ritmo de los ajustes de política de los bancos centrales, y

El contexto económico general.

Volviendo a la importancia de la gestión del riesgo, algunos sectores se beneficiarán de la escalada del conflicto. Esos mismos sectores también sufrirán un fuerte declive a medida que el conflicto vaya remitiendo. Por lo tanto, los inversores deberían recoger beneficios en esos sectores y rotar hacia empresas dedicadas a la reconstrucción y al desarrollo de infraestructuras regionales. Los acuerdos de paz suelen desbloquear fondos para la reconstrucción de servicios públicos, carreteras, redes eléctricas y sistemas de telecomunicaciones. Las empresas de los sectores industrial y de materiales pueden beneficiarse de esta transición.

El conflicto entre Irán e Israel sigue una pauta que los inversores ya han observado anteriormente: una conmoción inicial, un rendimiento superior de los sectores defensivos y una recuperación final. Aunque el conflicto introduce un riesgo geopolítico más grave, la historia sugiere que tales escaladas se desvanecen rápidamente.

El aspecto más crítico para los inversores es no extrapolar el conflicto actual en un evento de riesgo de cola. Sabemos que reaccionar emocionalmente a los movimientos a corto plazo suele destruir la rentabilidad a largo plazo.

Artículos relacionados:

Ray Dalio predice una crisis financiera... otra vez

Argumentos estratégicos a favor del oro

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

Imagen: Real Investment Advice

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **