eneró muchos comentarios. La mayoría eran: «Eres estúpido; el mercado se va a desplomar», pero un comentario merecía un debate más profundo.

«Al comprar en la caída, ¿cómo sabes cuándo hacerlo o no?».

Esa es la pregunta correcta. Por supuesto, nunca se sabrá con certeza. Sin embargo, podemos utilizar algunos análisis bastante simplistas para mejorar nuestras probabilidades de «comprar en los mínimos» con más éxito. Pero, antes de entrar en el análisis, permítanme aclarar un error fundamental.

En los últimos años, «comprar las caídas» y sus variantes más vulgares se han equiparado a menudo con el «dinero tonto» o los inversores minoristas, de quienes se supone que siempre cometen un error. Sin embargo, como inversores, tenemos que replantearnos cómo vemos «comprar la caída», porque todo el objetivo de la inversión es «comprar bajo y vender alto». Como tal, necesitamos analizar los procesos correctivos en el mercado. A veces, puede parecer que una corrección ha terminado, pero es sólo el principio. En otras ocasiones, la corrección está a punto de finalizar, y nuestras probabilidades de «comprar barato» mejoran enormemente. Pero, ¿cómo podemos saber la diferencia?

Permítanme reiterar que ni yo ni nadie tiene un método garantizado para «comprar la caída» precisamente en el fondo. Ese no es el objetivo de este debate. El objetivo de este debate es analizar principalmente dos factores, el sentimiento y los aspectos técnicos, para mejorar las probabilidades de «comprar a la baja» frente a «comprar al alza».

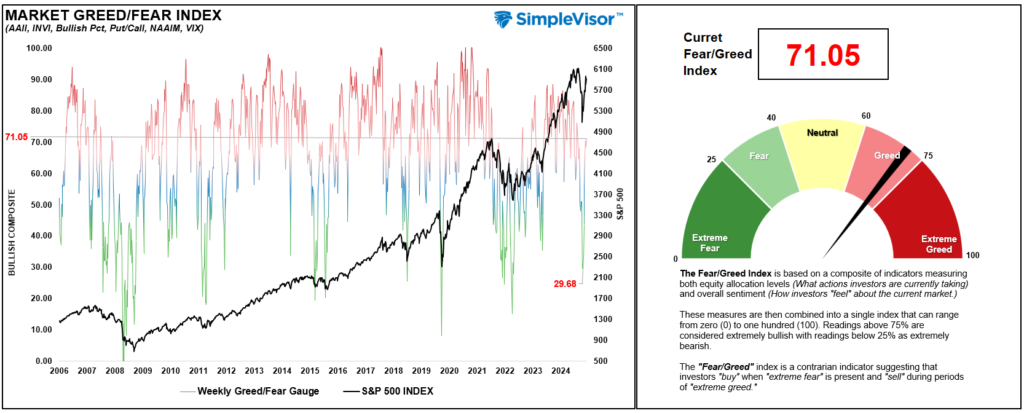

El sentimiento de los inversores se refiere a su actitud general o perspectiva emocional hacia el mercado de valores. Las medidas del sentimiento reflejan el estado de ánimo colectivo, ya sea optimista (alcista), pesimista (bajista) o neutral, en función de la evolución del mercado, las noticias, los prejuicios psicológicos y el posicionamiento. Aunque medimos el sentimiento a través de encuestas como la AAII Investor Sentiment Survey, también es esencial tener en cuenta indicadores de mercado como el ratio put-call y el índice de volatilidad (VIX).

En este sentido, hemos creado un indicador de sentimiento amplio que incluye el sentimiento de los inversores minoristas y profesionales (cómo se sienten respecto al mercado), el ratio put-call, el VIX, el porcentaje de valores con señales de compra alcistas y las asignaciones de los inversores minoristas y profesionales a los valores. Este indicador se basa en datos semanales y se publica semanalmente en el #BullBearReport. A continuación, se muestra un ejemplo reciente de este indicador superpuesto al índice S&P 500.

Fuente: Real Investment Advice

Lo que debería ser evidente es que cuando el indicador se sitúa por encima de 80, especialmente por encima de 90, suele coincidir con los máximos del mercado. Sin embargo, cuando el indicador está en estos niveles, los inversores suelen ser excesivamente alcistas y tienden a «comprar caro». Por el contrario, cuando el indicador está en niveles muy bajos, los inversores suelen «vender bajo». Sin embargo, la historia demuestra que las lecturas extremadamente bajas suelen ser mejores oportunidades para «comprar a la baja» que para no hacerlo.

Hay varias razones por las que esto es así.

Indicador contrario: Un sentimiento extremo suele ser señal de retrocesos. Cuando los inversores son excesivamente alcistas (por ejemplo, compras excesivas, gran confianza), puede indicar un pico del mercado, ya que la mayoría de los compradores ya han invertido, lo que deja poco margen para nuevas ganancias. Por el contrario, una actitud bajista extrema (p. ej., ventas de pánico, miedo generalizado) suele marcar los mínimos del mercado, ya que la presión vendedora puede haberse agotado, creando oportunidades de rebote.

Comportamiento gregario: El sentimiento impulsa la mentalidad de rebaño, amplificando los movimientos de los precios. En los picos, la euforia puede llevar a la sobrevaloración, ya que los inversores se amontonan. En los mínimos, el miedo puede provocar una infravaloración, ya que los inversores se retiran en masa.

Psicología del mercado: El sentimiento refleja sesgos psicológicos como la codicia y el miedo, que pueden desconectar los precios de los fundamentos. Comprender el sentimiento ayuda a identificar cuándo los mercados se rigen por la emoción y no por el valor.

Momento de entrada/salida: Los inversores utilizan el sentimiento para sus operaciones. Por ejemplo, un sentimiento alcista elevado puede incitar a los contrarios a vender, anticipando una corrección, mientras que un sentimiento bajista extremo puede señalar una oportunidad de compra.

Como se muestra, hay algunos buenos ejemplos:

Picos de mercado: 2007, 2017, 2019 y 2021 mostraron lecturas de sentimiento superiores a 90. Mientras los inversores clamaban por comprar acciones, las elevadas lecturas de sentimiento sugerían que reducir el riesgo y la exposición era la mejor opción.

Mínimos del mercado: El índice registró valores muy bajos en 2009, 2011, 2016, 2018, 2020, 2022 y 2025. Cada vez que el miedo de los inversores era elevado y éstos entraban en pánico, «comprar la caída» proporcionaba mejores resultados.

Utilizar el sentimiento como indicador «contrario» puede ayudar a los inversores a navegar mejor por los posibles puntos de inflexión.

Sin embargo, no es infalible y debe combinarse con otros análisis.

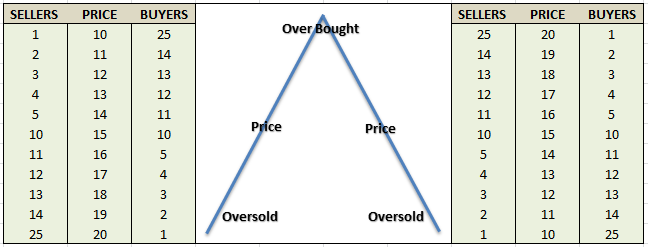

En particular, el «sentimiento» también puede analizarse de formas distintas a las medidas de «sentimientos» o asignaciones. También podemos medir el sentimiento analizando el precio de mercado, que refleja el desequilibrio de compradores y vendedores en el mercado en un momento dado. En otras palabras, aunque hay un comprador y un vendedor en cada transacción, la «oferta y la demanda» de esos participantes determina el precio. Me explico.

Imaginemos dos salas con 100 personas cada una que quieren comprar acciones de ABC. La sala A tiene 100 personas que actualmente poseen acciones de ABC, y la sala B tiene 100 personas con dinero en efectivo que quieren comprar acciones de ABC. La siguiente tabla muestra un modelo muy simplificado de este proceso.

Fuente: Real Investment Advice

A 10 dólares la acción, hay muchos compradores, pero pocos vendedores. La demanda de acciones hace subir el precio, lo que atrae a más vendedores.

Mientras la demanda de acciones supere a la oferta de vendedores, el precio sube. Sin embargo, en algún momento, el precio alcanza un nivel que agota la oferta de compradores. El consiguiente descenso del precio se produce cuando los vendedores tienen que empezar a bajar los precios para encontrar compradores.

Así pues, «sí», por cada comprador hay un vendedor. Pero la pregunta siempre es: «¿A qué precio?».

Dado que el «desequilibrio oferta/demanda» determina el precio, es lógico que los inversores puedan determinar a qué «precio» han sido más activos anteriormente los compradores y los vendedores utilizando los precios históricos. De ahí que las condiciones de «sobrecompra» y «sobreventa» determinen el riesgo/recompensa de poseer acciones. El análisis técnico ayuda a medir estos desequilibrios.

El análisis técnico utiliza datos históricos de precios y volúmenes para identificar patrones y señales que sugieren cuándo las acciones están sobrecompradas (con probabilidades de corregir a la baja) o sobrevendidas (con probabilidades de repuntar al alza). Analizando estas condiciones, los inversores pueden tomar decisiones con conocimiento de causa para reducir el riesgo o aprovechar las oportunidades de compra. Herramientas como las bandas de Bollinger, el RSI, el MACD, el oscilador estocástico y el volumen, entre otras, pueden ayudar a los inversores a visualizar dónde se produjeron condiciones similares que dieron lugar a una corrección o a una oportunidad de compra.

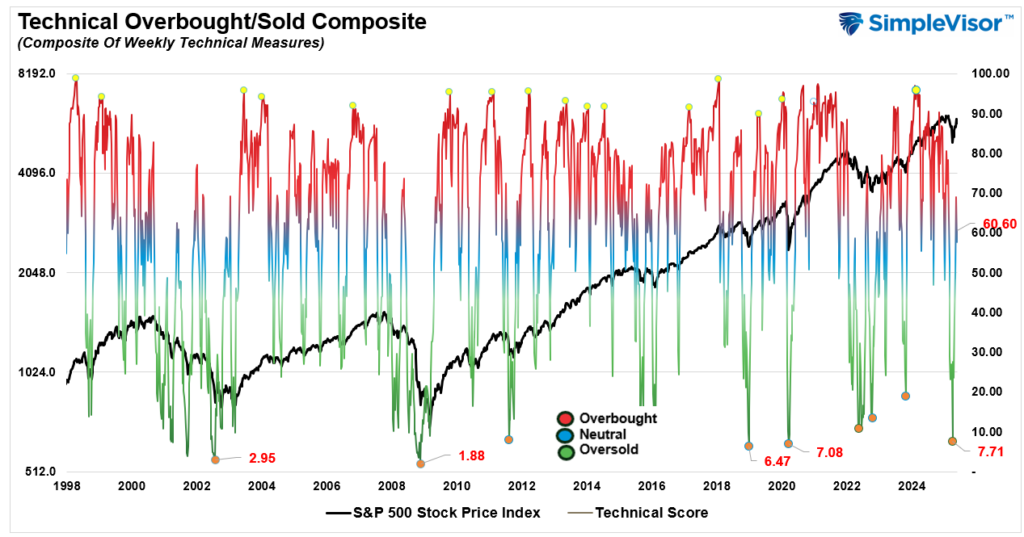

Nuestro análisis combina estos indicadores en un único índice para ayudar a confirmar las condiciones actuales del mercado. Al igual que con el indicador de sentimiento anterior, publicamos un «indicador técnico» semanalmente en el #BullBearReport. Este indicador combina los indicadores antes mencionados en un único índice utilizando datos de precios semanales. La razón de utilizar datos semanales es que ralentiza los movimientos de los precios para ofrecer una imagen más clara del sentimiento del mercado. Una vez más, al igual que con el indicador de sentimiento anterior, el indicador técnico señala los posibles máximos del mercado (lecturas superiores a 90) y aprovecha las oportunidades de «comprar la caída» en los posibles mínimos (lecturas inferiores a 20). Sin embargo, los inversores deben integrar las señales técnicas con el análisis fundamental y una buena gestión del riesgo para evitar señales falsas y optimizar los resultados.

El gráfico siguiente es un ejemplo reciente de este indicador. Cabe señalar que las mejores oportunidades de «comprar la caída» se produjeron con lecturas por debajo de 10. Esas lecturas se produjeron en el fondo del mercado en 2002, 2009, 2011, 2018, 2020 y abril de 2030. Esas lecturas se produjeron en el fondo del mercado en 2002, 2009, 2011, 2018, 2020 y abril de 2025. En todos los casos, ese fue el mínimo del mercado y el mercado subió significativamente después de esas lecturas.

Fuente: Real Investment Advice

Lo que es importante señalar es que las fechas exactas en las que el mercado estaba profundamente sobrevendido desde un punto de vista puramente sentimental y de asignación (mostradas más arriba) coincidieron también con condiciones técnicas de profunda sobreventa. Los inversores se mueven por emociones y, durante las caídas de precios, los «vendedores» acaban por agotarse. Como se ha señalado anteriormente, ante la falta de vendedores, los «compradores» pueden entrar en el mercado a precios más bajos y comenzar a invertir las tendencias de los precios.

El problema es que «comprar la caída» no es fácil.

En retrospectiva, es bastante fácil ver que utilizar estas herramientas para entrar o salir del mercado beneficia a los inversores. Sin embargo, en tiempo real, no es fácil. Esto se debe a que nos convertimos en los dos principales sesgos de comportamiento: el rebaño y la evitación de pérdidas.

Cuando los mercados suben de forma agresiva y los indicadores técnicos y de sentimiento se encuentran en niveles muy elevados, los inversores no quieren vender porque «todo el mundo» espera que el mercado suba más. Los medios de comunicación estallan con titulares sobre el «mercado alcista» y proporcionan todas las racionalizaciones que alimentan nuestro «miedo a perdernos» nuevos avances. Con el «rebaño» persiguiendo la subida de los precios de las acciones, no tomamos beneficios ni reducimos el riesgo.

Por el contrario, cuando ambas medidas señalan un mercado profundamente sobrevendido, encontramos razones para descartar «comprar la caída», por miedo a mayores pérdidas. Por desgracia, los inversores suelen vender en los mínimos, tratando de «evitar más pérdidas».

Fundamentalmente, estos comportamientos amplifican los extremos del mercado, haciendo que los inversores compren mucho durante los repuntes impulsados por el rebaño y vendan poco debido al pánico por evitar pérdidas. Esta es la razón por la que las dos medidas comentadas anteriormente, el sentimiento y el análisis de precios, visualizan directamente estos comportamientos. Sin embargo, aunque «comprar bajo, vender alto» suena simplista, es difícil de ejecutar en tiempo real. Por eso hablamos regularmente de la importancia de la «inversión contraria»: para contrarrestar los factores psicológicos, emocionales, conductuales y de mercado que afectan a los resultados de los inversores.

El mayor reto para los inversores es ser siempre pacientes y esperar el «lanzamiento gordo». Cuando examinamos los indicadores técnicos y de sentimiento con más detalle, descubrimos que su validez está en los extremos, no en el medio. Dicho de otro modo:

El “rebaño” tiende a estar justo en el medio de un movimiento, pero equivocado en ambos extremos.

Con las medidas técnicas y de sentimiento semanales en el medio, y el mercado subiendo, las probabilidades favorecen a un mercado que seguirá subiendo más. En otras palabras, no apueste contra los alcistas durante una tendencia alcista en el mercado, y viceversa.

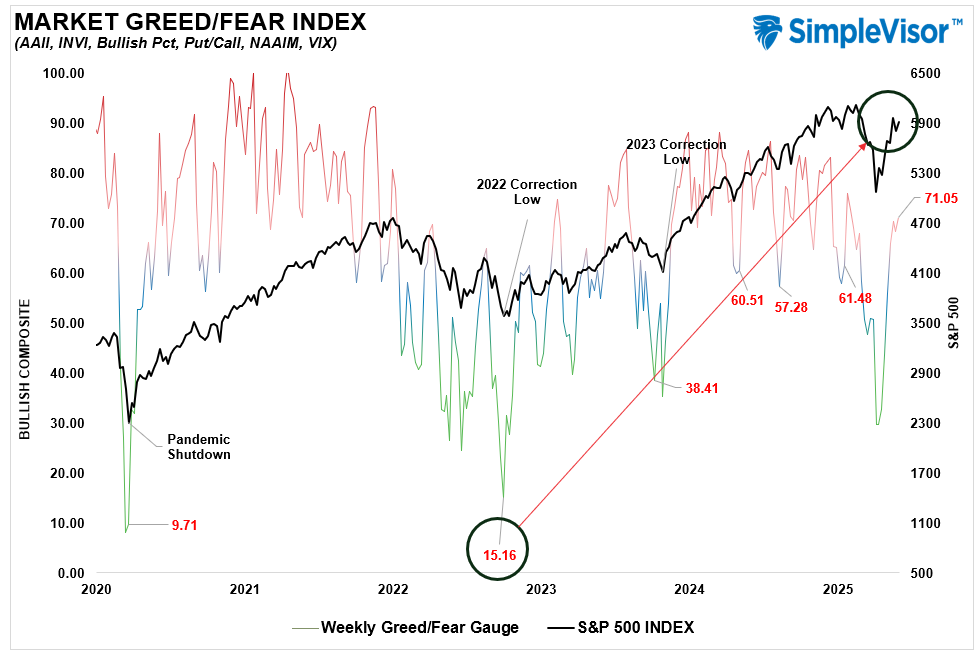

Sin embargo, a medida que los mercados se ensanchan técnicamente y el sentimiento se vuelve más alcista, «comprar la caída» resulta menos rentable y más arriesgado. En el ejemplo, la volatilidad aumenta a medida que el sentimiento alcanza niveles más altos. Esto se debe a que los compradores empiezan a perder el control sobre la demanda a medida que aumentan los vendedores. Aunque el impulso tiende a llevar los precios al alza, las ganancias de comprar con un mayor sentimiento alcista son mucho menores que las de comprar cuando el sentimiento es excesivamente bajista.

Fuente: Real Investment Advice

Sin embargo, esperar esa oportunidad es la parte difícil.

Resistir -y, por tanto, lograr el éxito como contrarian- no es fácil. Hay factores que se combinan para dificultarlo, como las tendencias naturales de rebaño y el dolor que supone no estar a la altura, sobre todo cuando el impulso hace que las acciones procíclicas parezcan correctas durante un tiempo (por eso es esencial recordar que «adelantarse demasiado a su tiempo es indistinguible de equivocarse.

«Dada la naturaleza incierta del futuro y, por tanto, la dificultad de estar seguro de que tu posición es la correcta -especialmente cuando los precios se mueven en tu contra-, es todo un reto ser un contrarian solitario.»

Howard Marks

Como inversores, debemos centrarnos en las cosas que continuamente conducen a malos resultados.

Evite la «mentalidad de rebaño» de pagar precios cada vez más altos sin un razonamiento sólido.

Investigue y evite el «sesgo de confirmación».

Desarrolle una estrategia de inversión sólida a largo plazo que incluya protocolos de «gestión del riesgo».

Diversifique el modelo de asignación de su cartera para incluir «activos más seguros».

Controle su «codicia» y resista la tentación de «hacerse rico rápidamente» en inversiones especulativas.

Resista quedarse atrapado en «lo que podría haber sido» o «anclarse» a un valor pasado. Esto conduce a errores emocionales.

Date cuenta de que la inflación de los precios no dura para siempre. Cuanto mayor sea la desviación de la media, mayor será la posible reversión. Invierta en consecuencia.

Ser un contrarian no significa ir siempre en contra de la corriente, independientemente de la dinámica del mercado. Sin embargo, sí significa que cuando «todo el mundo es bajista», a menudo es cuando resulta más oportuno «comprar la caída».

Artículos relacionados:

El dinero tonto ya no es tan tonto

Comprar acciones siempre es difícil

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/buying-the-dip-heres-a-technical-way-to-do-it/

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **