Un gasto deficitario récord, una masa monetaria al alza y la inflación son algunas de las respuestas más probables que escucharíamos de los inversores a la pregunta de por qué está subiendo el oro. En lugar de suponer que esas u otras narrativas del mercado sobre los precios del oro son correctas, analicemos las correlaciones históricas entre el oro y los datos económicos y de mercado.

Además de ayudarle a entender mejor por qué está subiendo el oro, nuestro análisis le ayudará a reconocer que las explicaciones del mercado sobre los movimientos de los precios de los activos pueden ser erróneas, por muy razonables que parezcan a primera vista.

El oro no es ni un derecho sobre la promesa de ganancias futuras, como las acciones, ni una obligación contraída por una institución pública o un particular, como los bonos. A diferencia de la moneda, carece de la fe y el crédito plenos de la mayoría de los gobiernos.

A diferencia de todas las demás materias primas, el oro sirve para pocos fines industriales y es más venerado como metal brillante utilizado para exhibición o joyería. Son precisamente estos hechos los que hacen del oro un activo único. Además, algunos inversores consideran el oro un depósito de valor y un componente diversificador inestimable de una cartera.

Para algunos, el oro es una moneda consagrada. En palabras de John Pierpont Morgan (J.P. Morgan):

“El oro es dinero, todo lo demás es crédito.”

El presidente de la Fed, Alan Greenspan, lo define de la siguiente manera:

“El oro, a diferencia de todas las demás materias primas, es una moneda... y el mayor impulso en la demanda de oro no es para joyería. No es para otra cosa que para escapar de lo que se percibe como un sistema de dinero fiduciario, papel moneda que parece estar deteriorándose.”

Comenzamos nuestro análisis con una visión reciente para evaluar qué factor o factores han tenido la relación más sólida con el oro en los últimos años.

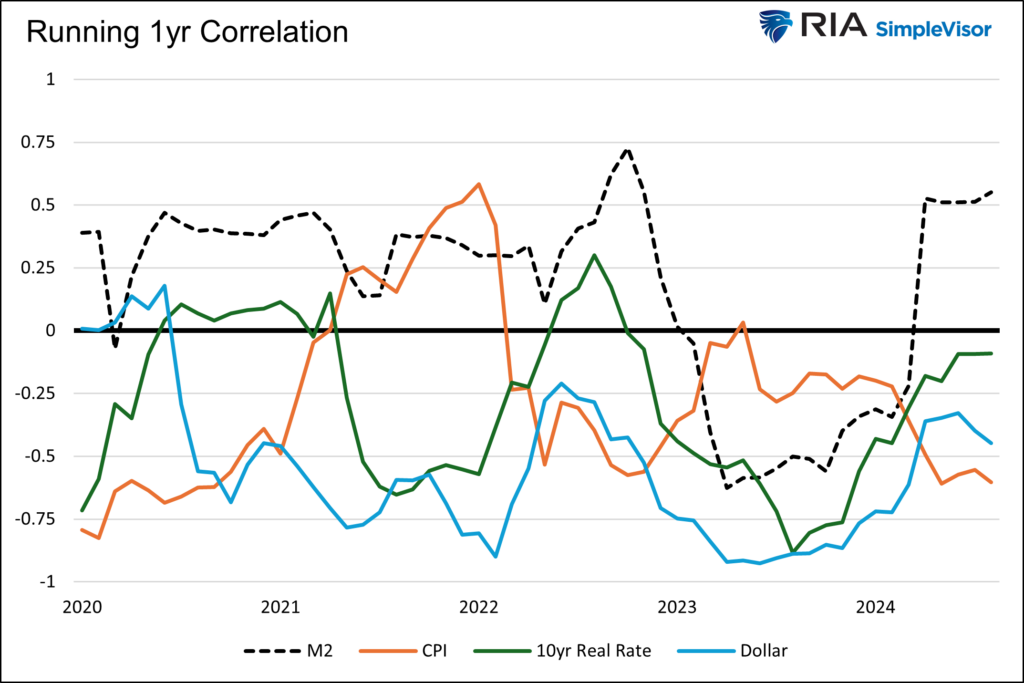

El siguiente gráfico muestra la correlación anual del oro con la M2 (oferta monetaria), el IPC, los tipos reales a 10 años y el índice del dólar estadounidense desde 2020. Como se muestra, la correlación para cada factor varía a lo largo de los cuatro años. He aquí algunas conclusiones:

Excepto en 2023, el oro tuvo una correlación positiva con la M2. Curiosamente, cuando la M2 se contrajo en 2023, la relación se volvió negativa. En contra de la sabiduría convencional, el oro subió a medida que caía la M2.

El oro y el índice del dólar han tenido una correlación negativa durante la mayor parte de todo el periodo. Recientemente, el índice del dólar alcanzó el soporte de 1,00 dólares. Si el soporte se mantiene, puede presagiar precios del oro más débiles y viceversa si rompe el soporte.

Aparte de 2021, la relación entre el oro y la inflación ha sido negativa. A pesar del fuerte aumento de la inflación, el oro se mantuvo sin cambios en 2021. Recientemente, la relación se ha vuelto fuertemente negativa, ya que los precios del oro están subiendo mientras que la inflación está bajando. De forma similar a nuestros comentarios sobre la M2, las recientes correlaciones entre el IPC y el oro no se corresponden con las narrativas que apoyan la subida de los precios del oro.

La relación entre los tipos reales a diez años y el oro ha oscilado a lo largo del periodo, aunque principalmente ha sido negativa. Los tipos reales más bajos han coincidido con precios del oro más altos. Esta relación suele ser negativa, pero mucho más intensa cuando los tipos reales se acercan a cero.

Fuente: Real Investment Advice

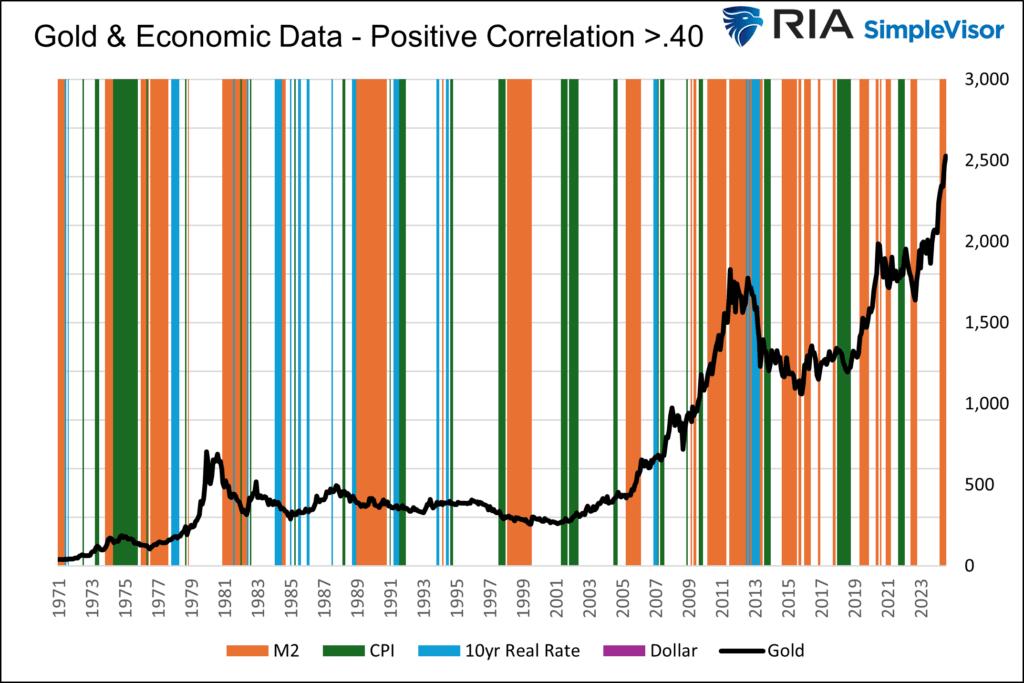

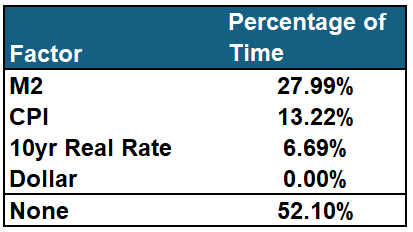

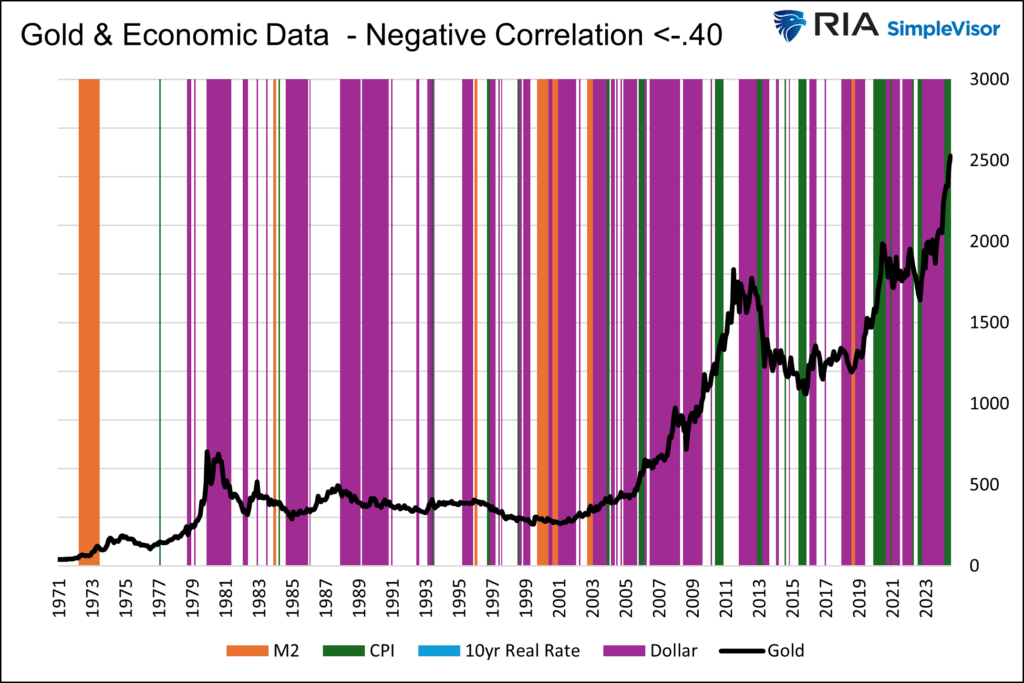

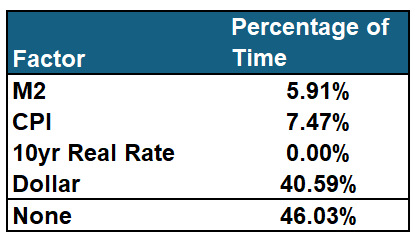

El análisis que figura a continuación se basa en la correlación anual entre el oro y cada factor económico. Los gráficos y las tablas muestran el factor más dominante de cada mes desde 1971.

Establecimos una correlación de +/- 0,40 como mínimo para aparecer en el gráfico. Si la correlación del oro con alguno de los factores era superior a +0,40 o inferior a -0,40, mostramos el factor con mayor o menor correlación con el oro. Si todas las correlaciones se sitúan entre -0,40 y +0,40, consideramos que el periodo no está bien correlacionado con ninguno de los factores. Además, separamos las puntuaciones de las correlaciones positivas y negativas para ayudar a ver mejor los resultados. Por último, resumimos los resultados en una tabla debajo de cada gráfico.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Como muestran los gráficos, el factor con la relación más sólida varía con el tiempo. El dólar y el oro parecen tener la relación negativa más predominante, mientras que el dólar y la M2 tienen la relación positiva más frecuente.

La conclusión fundamental es que distintos factores tienen una fuerte relación con el oro en distintos momentos. Además, hay muchos periodos en los que ninguno de los factores está fuertemente correlacionado con el oro. Si está operando con oro basándose en una de las relaciones, lo mejor es evaluar la fuerza reciente de la relación.

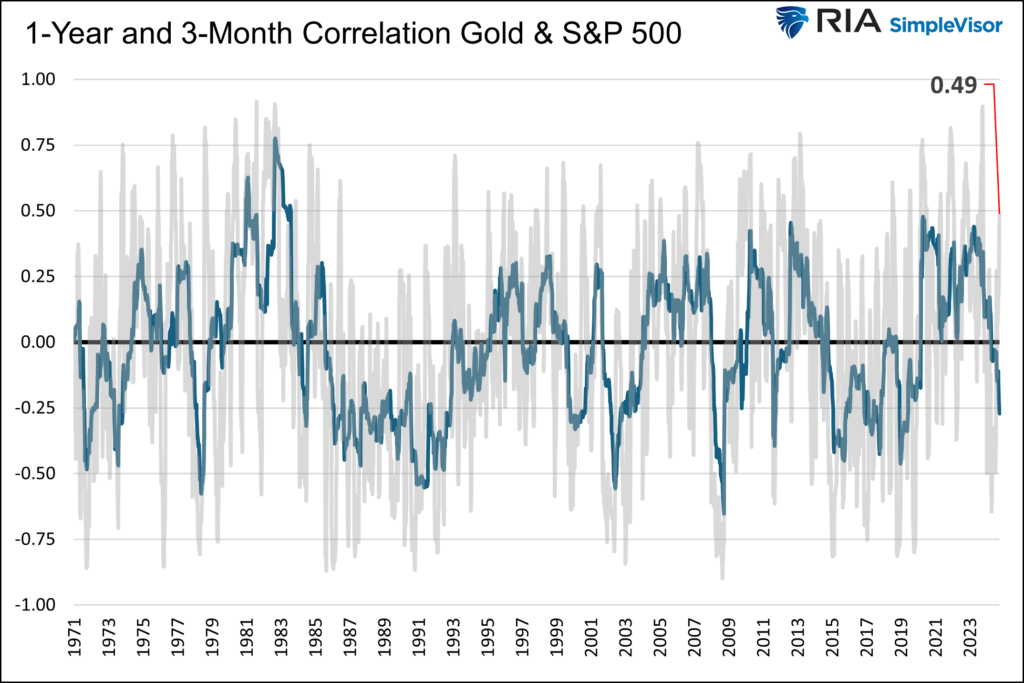

El oro y el mercado bursátil, utilizando el S&P 500, no tienen una relación significativa a largo plazo. Sin embargo, como mostramos a continuación, atraviesan periodos de relaciones positivas y negativas significativas.

En los periodos más cortos de 3 meses, la correlación puede superar +/-0,75, lo que se considera estadísticamente significativo. La correlación en los últimos tres meses es de +0,49.

Fuente: Real Investment Advice

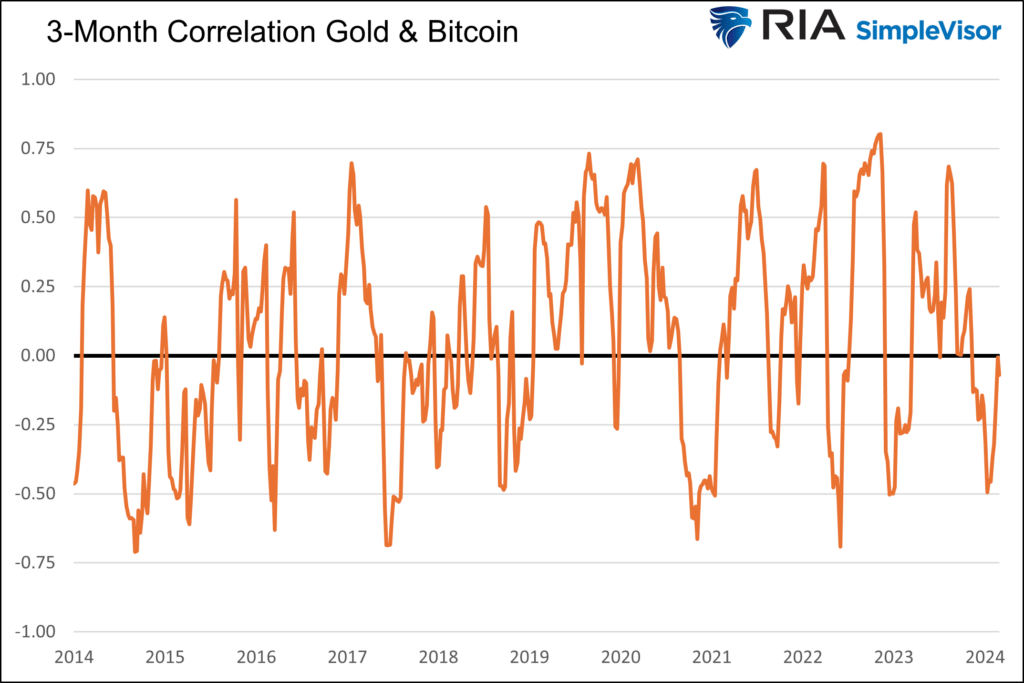

Mucha gente compra Bitcoin por razones similares a las del oro. Simplemente, muchos lo consideran una moneda alternativa que, en teoría, debería proteger al comprador frente a la degradación del dólar estadounidense. Dado que Bitcoin sólo existe desde hace unos diez años, calculamos la correlación entre esta moneda y el oro en un periodo más corto de tres meses. Como se ve, la correlación es volátil y no existe una relación dominante.

Fuente: Real Investment Advice

Según los datos, el oro tiende a tener relaciones más fiables con los datos económicos que con los de mercado. Por lo tanto, llevamos el análisis de los cuatro factores económicos un paso más allá y realizamos un análisis de regresión múltiple. Al hacerlo, se calcula la correlación de los cuatro factores combinados en lugar de individualmente. Además, el análisis nos informa de la relevancia de cada factor en cuanto a su impacto sobre el precio del oro.

Hemos dividido la regresión múltiple en dos periodos, 1971-2007 y 2008-actualidad. Este método separa las épocas en las que la Fed utilizó el QE y en las que no lo hizo. A pesar de la división temporal, ambos análisis fueron similares.

El coeficiente de correlación fue de 0,23 para la era QE y de 0,19 para la era pre-QE. Ambos se consideran estadísticamente débiles. Sin embargo, los estadísticos t, que miden la relevancia de cada factor, destacan los tipos reales como el factor más crucial que impulsa los precios del oro. Un estadístico t igual o superior a 2,0 se considera estadísticamente significativo. Los estadísticos t para los tipos reales fueron 3,25 y 3,75 para las épocas posterior y anterior a la QE, respectivamente.

La reciente actividad especulativa similar a una burbuja que se está produciendo en muchos mercados de activos y la fuerte correlación entre las acciones y el oro nos llevan a creer que el oro parece formar parte de la burbuja de todo. La inflación está cayendo, el crecimiento M2 es plano y los tipos reales son altos. Basándonos en las relaciones históricas, este entorno no debería favorecer la subida de los precios del oro. Además, la política monetaria restrictiva de la Fed es prudente, lo que no debería ser un buen augurio para el oro.

Dado que el oro va en contra de sus relaciones normales con factores fundamentales clave, nos queda su correlación positiva con el mercado bursátil para explicar su reciente evolución de precios. Como se ha visto en muchos otros activos, la fiebre especulativa en el oro parece responder a nuestra pregunta.

El ambiente especulativo puede continuar, pero cuidado porque el oro se está sobrecomprado y desviando de sus impulsores fundamentales a largo plazo. Cuando el ímpetu especulativo falle, el oro podría acabar recuperando sus relaciones fundamentales.

En el otro lado del argumento alcista/bajista están los «bichos de oro» que disfrutan de la subida de los precios del oro porque «las deudas y los déficits» están finalmente erosionando la economía estadounidense. Como Michael Hartnet de BofA señalanba:

“Los rendimientos a largo plazo de las materias primas están subiendo tras la peor década desde los años 30, liderados por el oro, que es una cobertura contra las 3D: deuda, déficit, devastación.”

Las pruebas no apoyan esa opinión. Históricamente, cuando aumentan los déficits como porcentaje del PIB, al oro le va muy bien a medida que aumentan las preocupaciones sobre la salud económica de EE.UU. (según Michael Hartnett de BofA). Sin embargo, al oro le va mal a medida que se reanuda el crecimiento económico y disminuye el déficit. Esto es lógico, excepto que desde 2020, el precio del oro se ha disparado incluso cuando la salud económica sigue siendo sólida y el déficit como porcentaje del PIB sigue disminuyendo.

La clave para operar con oro de forma eficaz es saber qué factor o factores tienen actualmente la relación más sólida con los precios del oro. Como compartimos, la importancia de cada factor varía con el tiempo. Además, los entornos especulativos a corto plazo que impulsan esta subida del oro, como creemos que estamos viviendo actualmente, pueden cortar relaciones fundamentales que son más fiables a lo largo de periodos prolongados.

Al igual que con cualquier activo especulativo, el conocimiento de las tendencias de los precios, el impulso y los fundamentos subyacentes es fundamental para evaluar mejor cómo puede cotizar el oro.

Artículos relacionados:

Aunque Powell dice que el Bitcoin es «igual que el oro», no lo es

Oro frente a Bitcoin: comparación de las 10 principales características monetarias

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/why-is-gold-surging/

Imagen: Mugglehead Investment Magazine

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **