En un mundo de creciente incertidumbre, el instinto natural de muchos inversores es "cubrir sus apuestas" diversificando, en lugar de invertir en una estrategia concentrada. Pero este año, una cartera compuesta sólo por las cinco acciones más grandes de los EE.UU. habría tenido un rendimiento significativamente superior. Por lo tanto, ¿hay alguna manera de reducir el riesgo y capturar el crecimiento a largo plazo en una cartera concentrada?

Los inversores, generalmente, suelen optar por diversificar invirtiendo en un ETF que replique el índice de referencia. Si bien este enfoque proporcionará rendimientos de mercado o "beta", no ofrece ninguna oportunidad de obtener un rendimiento superior o "alfa". Pero en un mundo en el que muchas empresas ya no ofrecen orientación sobre sus negocios debido al COVID-19, los inversores pueden buscar mejores rendimientos mediante una gestión activa basada en un análisis fundamental riguroso, en particular centrándose en las empresas que deberían poder prosperar incluso en estas condiciones difíciles. Mientras tanto, una cartera compuesta sólo por Microsoft, Amazon, Facebook, Alphabet y Apple habría superado significativamente al MSCI World este año.

Entonces, ¿una cartera de cinco acciones es el enfoque correcto? Bueno, en las condiciones sin precedentes creadas por los cierres económicos mundiales, esta combinación funcionó extremadamente bien. Pero en cualquier escala de tiempo a largo plazo, la investigación académica sugiere que entre 20 y 35 acciones son óptimas. En una cartera de acciones globales, la mayoría de los beneficios de la diversificación se logran con 20 acciones. Una vez que la cartera tiene más de 35 acciones, los beneficios de diversificación adicionales son modestos. Por supuesto, puede haber otras razones para tener más acciones, como las limitaciones de liquidez o la diversificación de países y monedas, pero una mayor diversificación de las acciones individuales no es muy beneficiosa.

Fuente: Advisor Perspectives, MSCI, S&P, Alliance Bernstein

Para la inversión a largo plazo, la estabilidad del crecimiento de los beneficios es la clave del éxito. Las empresas que pueden aumentar sus ganancias por acción en más de un 10% al año durante tres a cinco años son excelentes candidatos. Según el análisis de Alliance Bernstein, desde 1989 hasta 2019, las compañías globales que ofrecieron un crecimiento tan consistente de las ganancias durante tres años superaron al mercado en un 2,2% anual en promedio; aquellas que lo hicieron durante cinco años ofrecieron un exceso de ganancias del 3,5% anual.

Estas compañías también son difíciles de encontrar. En los últimos 30 años, sólo 64 compañías globales en promedio lograron generar un crecimiento del 10% anual en tres años, mientras que sólo 13 lo hicieron en cinco años. Mantener un pequeño número de compañías como estas en una cartera concentrada puede producir resultados significativos.

Hoy en día, encontrar crecimiento a largo plazo es especialmente difícil. Dada la incertidumbre sobre la pandemia y la recesión mundial, tal vez no sea realista fijar como objetivo un crecimiento de las ganancias del 10%. Y si no se puede encontrar eso, ¿sigue siendo válida la lógica detrás de una cartera concentrada de acciones de crecimiento sostenido?

Creemos que sí, por tres razones. Primero, el colapso de las ganancias de este año no significa necesariamente que la perspectiva a largo plazo esté seriamente comprometida. En segundo lugar, los pronósticos de consenso sugieren que muchas empresas aún esperan aumentar sus ganancias en más de un 10% al año. Tercero, un grupo selecto de empresas de alta calidad tiene un potencial aún más fuerte.

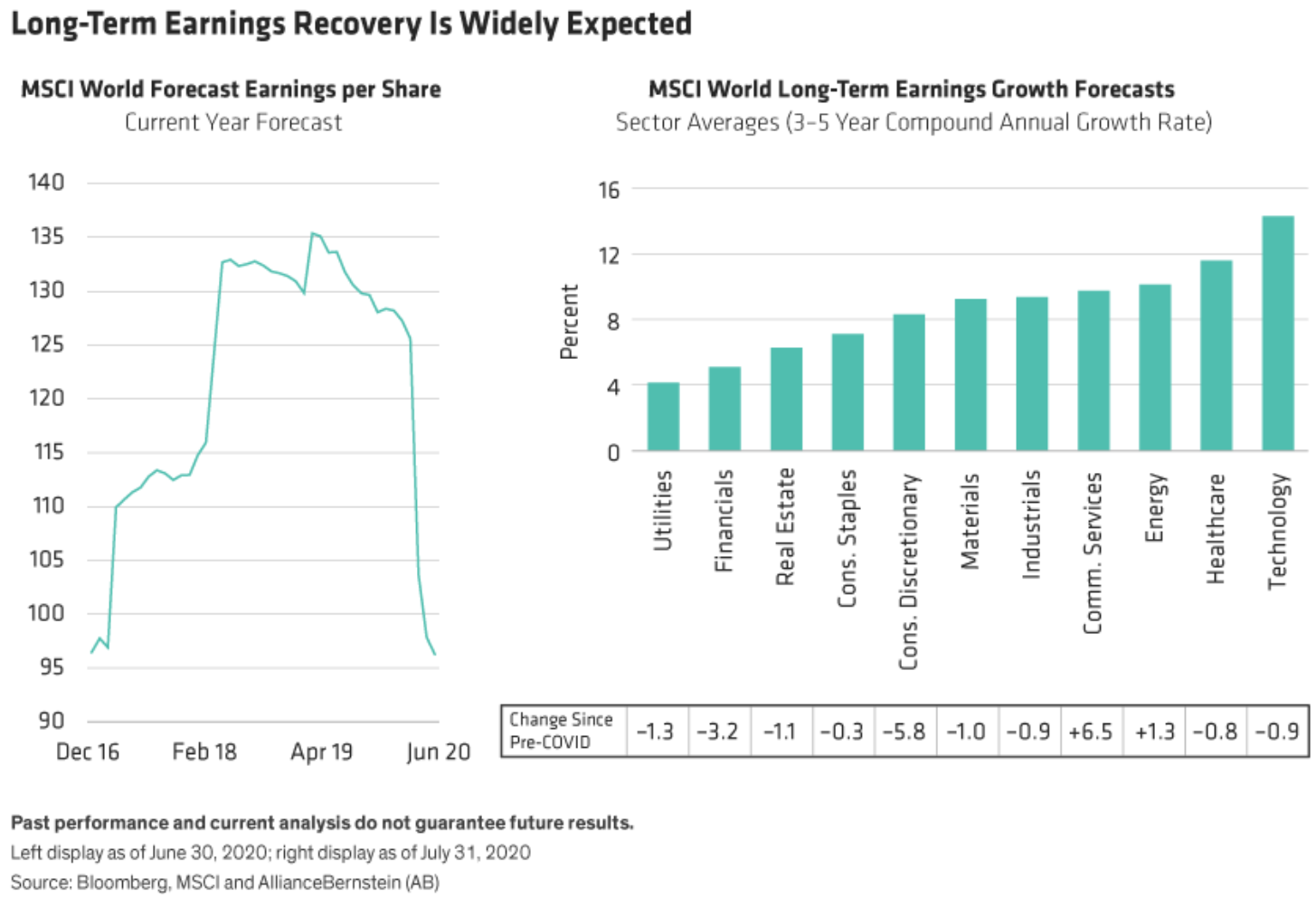

Nadie puede negar los desafíos a los que se enfrentan las empresas este año. A medida que los países cerraban las economías para contener la propagación del COVID-19, los beneficios por acción previstos para 2020 para las empresas del MSCI World cayeron en un 24% hasta unos 0,96 dólares a finales de junio.

Fuente: Advisor Perspectives, Bloomberg, MSCI, Alliance Bernstein

Pero el panorama a largo plazo no es tan grave. Si bien las tasas de crecimiento anual compuesto de tres a cinco años han disminuido con respecto a los niveles anteriores a la pandemia, se sigue esperando que la mayoría de los sectores registren un crecimiento medio de los ingresos de al menos el 6% a largo plazo. Y para sectores específicos, como salud y tecnología, la expectativa de crecimiento de las ganancias promedio supera el 10% anual.

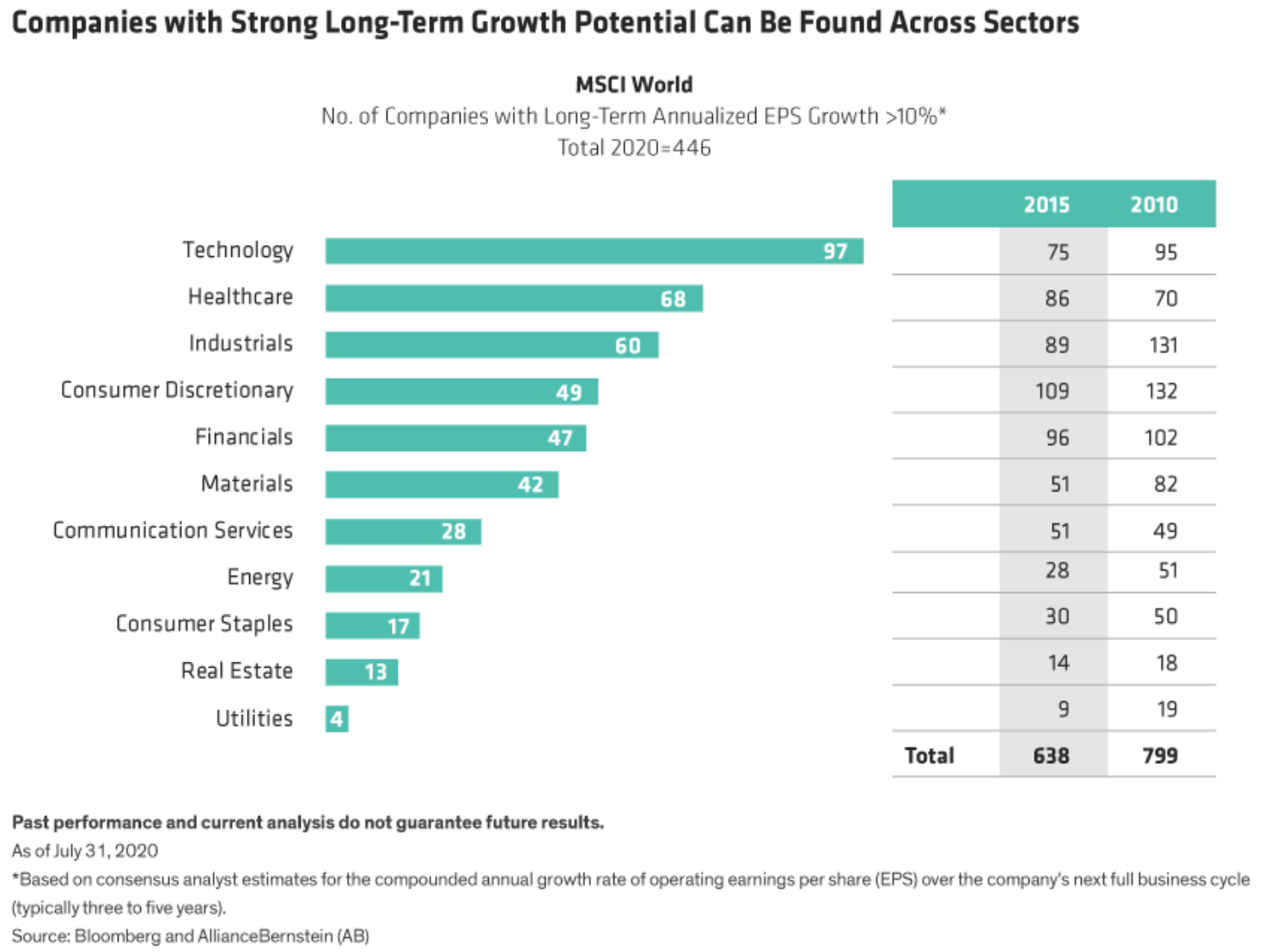

Los promedios de los sectores ocultan a los más fuertes. De hecho, a finales de junio, se esperaba que 446 empresas del MSCI World obtuvieran un crecimiento a largo plazo de al menos el 10% anual, incluyendo 165 en los sectores de la tecnología y la atención sanitaria, que son relativamente resistentes. Por supuesto, hay menos compañías de este tipo que hace cinco y diez años, pero los inversores con un proceso de selección de acciones exigente deberían ser capaces de identificar las de mejores perspectivas.

Fuente: Advisor Perspectives, Bloomberg, Alliance Bernstein

El número más reducido de oportunidades aboga por una cartera concentrada. Creemos que, en un mundo incierto, es probable que las acciones que ofrecen este nivel de consistencia estén significativamente más valoradas.

Incluso antes de la pandemia, sólo un pequeño número de las que tenían mejores perspectivas cumplieron realmente con sus expectativas de crecimiento. Aplicando una lente más selectiva para seleccionar 110 de las empresas de mayor calidad, reveló un potencial de acumulación aún mayor. Estas empresas tienen modelos de negocio probados, ventajas competitivas, balances saludables y una gestión de primera clase. Mientras que algunas se enfrentan a un déficit de beneficios a corto plazo, el análisis sugiere que para esta cohorte, las tasas de crecimiento de los beneficios a largo plazo pueden mejorar hasta el 15,4% anual después de que lo peor de la recesión haya pasado.

Fuente: Advisor Perspectives, Alliance Bernstein

Existen todavía muchos riesgos en estas previsiones. Los países, sectores, industrias y empresas se enfrentan a una gran incertidumbre por el coronavirus. La gama de posibles resultados es mucho más amplia de lo habitual. Al mismo tiempo, algunas industrias están aguantando mejor que otras. Y algunas empresas tienen más control sobre sus destinos que sus competidores.

Para encontrar las empresas de mayor calidad hoy en día, los inversores necesitan comprender profundamente cómo se comportarán y adaptarán las empresas en un mundo cambiante, y considerar una gama mucho más amplia de resultados potenciales para cada acción. Los inversores concentrados, que siempre se apoyan en posiciones de alta convicción, están bien situados para encontrar las perspectivas más prometedoras en un campo cada vez más reducido de candidatos de alto crecimiento. De este modo las carteras con un número reducido de empresas pueden posicionarse para resistir la volatilidad del COVID-19 y ofrecer un rendimiento superior constante a largo plazo a través de la recuperación.

Artículos relacionados:

El impacto del reequilibrio en el riesgo, los retornos y la capacidad de recuperación de su cartera

La importancia de la imprecisión en la inversión

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Dev Chakrabarti de AllianceBernstein

Imagen: RMA Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **