Históricamente, el mercado de bonos ha sido el "dinero inteligente" porque está movido en gran medida por inversores institucionales y no por inversores minoristas. Tiende a centrarse más en las matemáticas a corto plazo que en la emoción o en las proyecciones a largo plazo, y como tal tiende a dirigir al mercado de valores, al menos en lo que respecta a las grandes transiciones.

Como ejemplo clave, una inversión de la curva de rendimiento del Tesoro (rendimiento a 10 años menos rendimiento a 3 meses) ha precedido las últimas recesiones de los Estados Unidos con un plazo útil, y sin fallos o falsos positivos. En otras palabras, el mercado de bonos del Tesoro siempre anticipa lo que la Reserva Federal hará con respecto a los tipos de interés, dependiendo de los datos económicos vigentes.

Esta es la curva de rendimientos del Tesoro, con las recesiones sombreadas en gris:

Fuente: Lyn Alden Investment Strategy, Reserva Federal de St. Louis

En términos más simples, los inversores en bonos se concentran en los bonos del Tesoro de larga duración cuando esperan un crecimiento económico más lento y una inflación más baja, y salen de ellos si esperan un crecimiento económico más rápido y una mayor inflación.

Durante este ciclo deflacionario de las últimas cuatro décadas, las tasas de crecimiento económico y los niveles de inflación tienden a estar bastante correlacionados. Así, el mercado de bonos dice que el crecimiento y la inflación apuntan hacia arriba, o que el crecimiento y la inflación apuntan hacia abajo. No hemos visto un período estagflacionario notable (alta inflación con bajo crecimiento) desde la década de 1970 (aunque es un riesgo para la década de 2020).

En los últimos dos ciclos, los inversores en renta variable se han dado cuenta de que los inversores en bonos son dinero inteligente, y se han referido a la curva de rendimiento u otros movimientos en el mercado de bonos como posibles indicadores principales de lo que podría suceder con la renta variable en el futuro.

Sin embargo, ¿qué sucede si la Reserva Federal interviene en el mercado del Tesoro? ¿Podemos seguir confiando en lo que nos dicen los rendimientos del Tesoro, si la Reserva Federal es el mayor comprador de bonos del Tesoro, y utiliza una combinación de orientación a futuro y compras continuas para estabilizar los rendimientos y asegurar la liquidez en ese mercado?

Desde el repunte de los tipos de interés de los repos en septiembre de 2019, y especialmente durante el período de estímulo fiscal pandémico en 2020, la Reserva Federal ha recurrido a la monetización del déficit, lo que significa que crea nuevos dólares para comprar valores del Tesoro, utilizando como intermediarios a bancos de primer orden.

Están son las tenencias de la Reserva Federal de valores del Tesoro:

Fuente: Lyn Alden Investment Strategy, Reserva Federal

Si trazamos una línea a principios del cuarto trimestre de 2019 como punto de partida, que fue un par de semanas después del repunte de los repos, ha habido algo menos de 4 billones de dólares en emisión neta de valores del Tesoro desde entonces, y la Reserva Federal ha acumulado unos 2,2 billones de dólares en bonos del Tesoro, que es más de la mitad de la emisión neta.

De hecho, la Reserva Federal acumuló más bonos del Tesoro desde el comienzo del cuarto trimestre de 2019 que todo el sector extranjero acumulado en los últimos ocho años desde 2012.

Se están comiendo su propia comida: la Reserva Federal de los EE.UU. es el mayor comprador de la deuda del gobierno federal de los EE.UU., e imprimen nuevos dólares para hacerlo.

¿Qué deberíamos hacer con este hecho? ¿Desplaza esto las señales del mercado sobre lo que los bonos nos están diciendo, ya que el "mercado de bonos" en referencia a los inversores privados reales en bonos es menos de la mitad de la demanda reciente del Tesoro, mientras que una institución semi-gubernamental es más de la mitad de la demanda del Tesoro, en un contexto de oferta récord del Tesoro para el mayor entorno de gasto fiscal desde la Segunda Guerra Mundial?

Diríamos que sí. Pero volveremos a eso en un minuto. Primero veamos el contra-argumento.

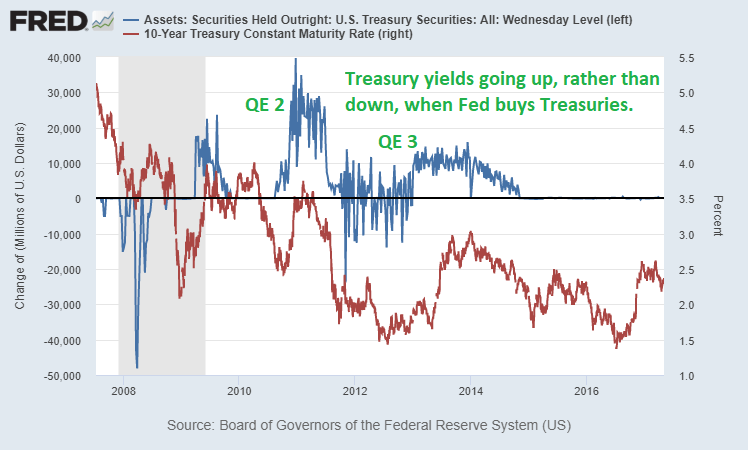

Algunos analistas se apresuran a señalar que el hecho de que la Reserva Federal compre bonos del Tesoro no significa necesariamente que bajen los rendimientos.

Durante el período de flexibilización cuantitativa (QE) del mercado del Tesoro desde finales de 2010 hasta finales de 2014, los rendimientos de los bonos del Tesoro tendieron a aumentar cuando la Reserva Federal los compró, lo que es contrario a la intuición. Se podría suponer que, con la Reserva Federal como comprador marginal artificial en un mercado por lo demás privado, las compras de la Reserva Federal deberían mover la ecuación oferta/demanda a favor de la demanda, y por lo tanto hacer que los precios de los bonos suban y los rendimientos bajen. Ese no fue el caso:

Fuente: Lyn Alden Investment Strategy, Reserva Federal

Sin embargo, creemos que es importante entender las razones por las que la Reserva Federal está comprando bonos del Tesoro en un momento dado, así como tener en cuenta la magnitud de sus compras. Durante el período 2010-2014 en particular, la Reserva Federal estaba comprando bonos del Tesoro como una forma opcional de aumentar el efecto riqueza, proporcionar liquidez extra y recapitalizar el sistema bancario.

La relación entre la deuda federal y el PIB de los Estados Unidos seguía siendo bastante moderada en ese momento, ya que el gobierno federal entró en la crisis financiera mundial de 2008 con alrededor del 65% de deuda federal como porcentaje del PIB de los Estados Unidos, y el sector extranjero seguía comprando rápidamente bonos del Tesoro, ya que se trataba de un período de relativa debilidad del dólar (que es cuando el sector extranjero tiende a comprar bonos del Tesoro).

En los años posteriores a la crisis, la Reserva Federal compró bonos del Tesoro para aumentar la liquidez mediante la recapitalización de los bancos y otros grandes tenedores de bonos del Tesoro. Los rendimientos de los bonos del Tesoro aumentaron junto con el crecimiento económico, lo cual es normal.

La tasa de compras del Tesoro por parte de la Reserva Federal en aquel entonces era de unos 500-1.000 mil millones de dólares anuales cuando estaba activa, que se repartían en dos períodos separados. Un período era un poco más corto que un año, y uno más largo. El resultado fue que, durante un período de cuatro años desde finales de 2010 hasta finales de 2014, compraron un poco más de 1,6 billones de dólares en bonos del Tesoro.

Sin embargo, el período de 2019 y 2020 es un asunto diferente. Los extranjeros apenas han estado acumulando bonos del Tesoro desde 2015, lo que suele ocurrir en entornos de fuerte presencia de dólares, lo que significa que los balances nacionales (pensiones, compañías de seguros, fondos de inversión, hedge funds, corporaciones y bancos) tuvieron que financiar los déficits federales de los Estados Unidos, y esos déficits empezaron a crecer rápidamente en los últimos años incluso durante la expansión económica.

Los Estados Unidos se quedaron sin espacio en los balances internos para mantener una cantidad cada vez mayor de emisiones del Tesoro a finales de 2019 y se encontraron con el repunte de la tasa de repos en septiembre de 2019, por lo que la Reserva Federal asumió el pale de principal comprador de las emisiones del Tesoro. En otras palabras, nos aventuramos a la monetización del déficit durante una expansión económica.

Luego, ocurrió el COVID-19, con el mayor shock de desempleo desde la Gran Depresión, y el mayor ejemplo moderno de transferencia de pagos del gobierno y gasto fiscal como porcentaje del PIB en respuesta a ese shock de desempleo. Todo este dinero para el gasto fiscal tenía que venir de alguna parte, y el mercado privado del Tesoro no era suficiente para proporcionar esa cantidad de préstamos, por lo que vino en parte significativa de la Reserva Federal a través de la creación de nuevos dólares.

Ya queramos llamarlo escasez de dólares o exceso de oferta de bonos del Tesoro, simplemente no ha habido suficientes dólares en el sistema financiero nacional de los EE.UU. o en el sistema financiero internacional para comprar más y más de las emisiones de bonos del Tesoro del Tío Sam.

Por lo tanto, el reciente período de la Reserva Federal comprando cantidades masivas de emisiones del Tesoro con la nueva creación de dólares para mantener los rendimientos estables y la liquidez alta dentro del mercado del Tesoro, en un contexto de insuficiencia de compradores reales, es muy diferente al QE opcional para inyectar algo de liquidez extra e impulsar el efecto riqueza. La compra de bonos del Tesoro por parte de la Reserva Federal fue mucho más rápida esta vez, y por diferentes razones.

Este tipo de compras mantiene los rendimientos más bajos de lo que serían de otra manera, fijando el desajuste de oferta entre los bonos del Tesoro y los dólares, a través del mecanismo de sacar del mercado una gran parte de esa oferta extra del Tesoro con la creación de nuevos dólares y dejar que el mercado real del Tesoro ponga precio a la cantidad restante.

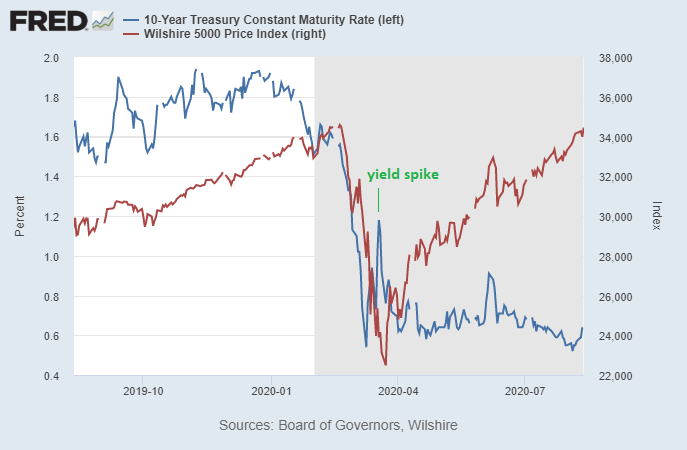

Durante la caída de mediados de marzo de 2020, vimos un fenómeno inusual. El mercado del Tesoro se desplomó brevemente junto con las acciones en el peor momento del colapso del mercado de valores, lo que significó que los inversores vendieron bonos del Tesoro de larga duración, sus precios bajaron, el mercado del Tesoro se volvió muy ilíquido (márgenes de oferta y demanda extremadamente amplios) y los rendimientos aumentaron bruscamente a partir de niveles por lo demás bajos (porque al bajar los precios de los bonos, los rendimientos de los bonos aumentan).

Se podría pensar que éste era precisamente el momento en que un inversor querría poseer valores del Tesoro "sin riesgo", pero cuando las cosas se pusieron realmente serias a mediados de marzo, no fue así. Y no fue realmente por elección; fue por matemáticas complejas.

El mercado del Tesoro se adelantó correctamente a la dislocación económica y a la caída de las acciones, con el aumento de los precios de los bonos del Tesoro (y, por tanto, la caída de los rendimientos) debido a la afluencia de la demanda en febrero y principios de marzo, pero el núcleo de la caída a mediados de marzo fue tan grave, y el dólar se disparó tanto que el sector extranjero vendió 250.000 millones de dólares en bonos del Tesoro en un corto plazo de tiempo, y los hege fund de paridad de riesgo apalancados tuvieron problemas y también tuvieron que vender bonos del Tesoro.

De repente todo se trataba de conseguir dólares, incluso si eso significaba vender bonos del Tesoro para conseguirlos. Mucha gente piensa que los bonos del Tesoro y los dólares son básicamente lo mismo, pero en los momentos en que realmente importa, los bonos no son lo mismo que los dólares, y pueden ser vendidos para conseguirlos.

Así, los precios de los bonos del Tesoro cambiaron repentinamente su movimiento alcista y cayeron, y sus rendimientos se duplicaron rápidamente (línea azul abajo) a partir de esos niveles bajos en cuestión de días, ya que el mercado de valores (línea roja) siguió bajando.

Fuente: Lyn Alden Investment Strategy, Reserva Federal

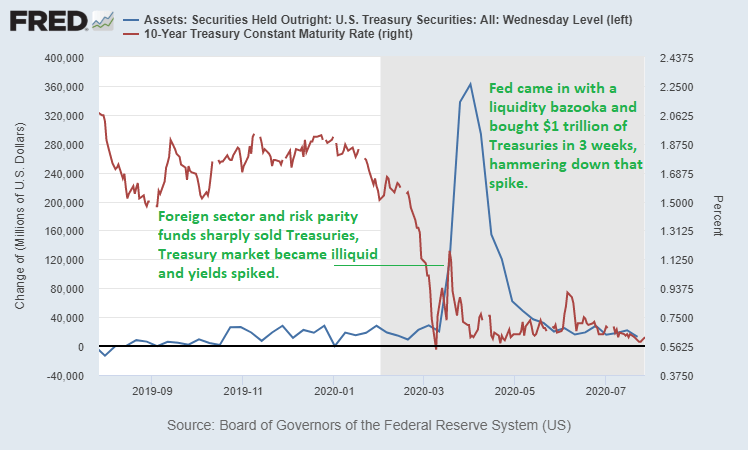

Ese repunte de los rendimientos era sólo una parte del iceberg en la superficie. Resulta que es la parte fácil de mostrar en un gráfico.

La parte más seria fue que la liquidez en el mercado del Tesoro se secó. Se supone que el mercado del Tesoro es extremadamente profundo y líquido, pero durante ese repunte, la liquidez se secó y los spreads de compra/venta se hicieron muy amplios. La volatilidad de los rendimientos del Tesoro era extremadamente alta; los bonos del Tesoros tuvieron algunos de los mejores y peores días individuales de toda la historia moderna en esos momentos.

Sin embargo, la Reserva Federal es el prestamista de último recurso. A medida que el mercado del Tesoro se volvió ilíquido y los rendimientos comenzaron a aumentar con una volatilidad sin precedentes, la Reserva Federal citó este problema en sus comunicados de prensa públicos en repetidas ocasiones, y comenzó a comprar hasta 75.000 millones de dólares en títulos del Tesoro por día para suministrar liquidez al mercado del Tesoro, con lo que se arregló el gran desajuste entre los vendedores y los compradores de títulos del Tesoro.

La Fed terminó comprando más de 1 billón de dólares en valores del Tesoro en un corto período de 3 semanas para arreglar la iliquidez del mercado de bonos del Tesoro y reducir ese pico de rendimiento. La línea roja es el rendimiento del Tesoro a 10 años, y la línea azul es el nivel de compras semanales de valores del Tesoro por la Fed:

Fuente: Lyn Alden Investment Strategy, Reserva Federal

La FED lo describió muy claramente en su reunión de emergencia de marzo y su posterior reunión de abril:

"En el mercado de bonos del Tesoro, tras varios días consecutivos de deterioro de las condiciones, los participantes en el mercado informaron de un agudo descenso de la liquidez del mercado. Varios agentes primarios encontraron especialmente difícil hacer mercado de valores del Tesoro que no estaban en circulación, e informaron de que este segmento del mercado había dejado de funcionar de manera eficaz. Esta interrupción de la intermediación se atribuyó, en parte, a las ventas de valores del Tesoro fuera de circulación y a las corrientes de fuga hacia los valores del Tesoro más líquidos y en circulación."

Actas de la reunión del FOMC marzo de 2020

"Los mercados del Tesoro experimentaron una extrema volatilidad a mediados de marzo, y la liquidez del mercado se vio sustancialmente afectada por la venta de grandes volúmenes de valores del Tesoro a medio y largo plazo por parte de los inversores. Tras un período de compras extraordinariamente rápidas de valores del Tesoro y de MBS por parte de la Reserva Federal, la liquidez del mercado del Tesoro mejoró gradualmente durante el resto del período de interrelación, y los rendimientos del Tesoro se volvieron menos volátiles. Aunque la profundidad del mercado se mantuvo excepcionalmente baja y los márgenes de compraventa de los valores no cotizados y los valores cotizados a largo plazo se mantuvieron elevados, los márgenes de compraventa de los valores cotizados a corto plazo cayeron cerca de los niveles observados a principios de año.

Varios participantes observaron que un programa de compras continuas de valores del Tesoro podría utilizarse en el futuro para mantener bajos los rendimientos a largo plazo. Algunos participantes también señalaron que el balance podría utilizarse para reforzar la orientación futura del Comité respecto de la trayectoria de la tasa de los fondos federales mediante compras de valores del Tesoro por parte de la Reserva Federal en una escala necesaria para mantener los rendimientos del Tesoro a plazos cortos y medianos limitados a niveles específicos durante un período de tiempo."

Actas de la reunión del FOMC abril de 2020

Desde entonces, la Reserva Federal ha disminuido gradualmente su programa de compra de valores del Tesoro desde esos máximos extremos de 75.000 millones de dólares diarios, aunque siguen comprando a una tasa que rivaliza con las anteriores instancias de QE, a un valor de 40.000 a 80.000 millones de dólares de bonos del Tesoro al mes.

Además, la Reserva Federal ha discutido la posibilidad de realizar un control formal de la curva de rendimientos, lo que significa que la Reserva Federal limitaría los rendimientos del Tesoro por debajo de un nivel específico comprando la cantidad de bonos del Tesoro necesarios para evitar que las tasas se eleven por encima de ese límite. Esta política potencial se planteó por primera vez en 2019, pero la emisión récord de bonos del Tesoro ha llevado esto a la vanguardia de sus discusiones en 2020.

Estos son un conjunto de recortes de su reunión de junio sobre el tema:

"La segunda sesión informativa revisó las políticas de límites de rendimiento u objetivos (Yield Caps or Targets, YCT) que la Reserva Federal siguió durante y después de la Segunda Guerra Mundial y que el Banco de Japón y el Banco de la Reserva de Australia están empleando actualmente. Estas tres experiencias ilustraron diferentes tipos de políticas de límites u objetivos de rendimiento: durante la Segunda Guerra Mundial, la Reserva Federal fijó límites máximos de rendimiento en toda la curva para mantener bajos y estables los costes de los préstamos del Tesoro; desde 2016, el Banco de Japón ha fijado como objetivo el rendimiento a 10 años para seguir ofreciendo acomodo, limitando al mismo tiempo la posibilidad de un aplanamiento excesivo de la curva de rendimientos; y, desde marzo de 2020, el Banco de la Reserva de Australia ha fijado como objetivo el rendimiento a tres años, un objetivo que tiene por objeto reforzar la orientación futura del banco para su tasa de política monetaria e influir en las tasas de financiación en gran parte de la economía australiana. El personal observó que estas tres experiencias sugerían que las políticas creíbles de YCT pueden controlar los rendimientos de los bonos del gobierno, pasar a las tasas privadas y, en ausencia de consideraciones de salida, pueden no requerir grandes compras de deuda pública por parte del banco central. Pero el personal también destacó la posibilidad de que las políticas de YCT requieran que el banco central compre cantidades muy considerables de deuda pública en determinadas circunstancias, potencialidad que se materializó en la experiencia de los Estados Unidos en los años cuarenta, y la posibilidad de que, en virtud de las políticas de transferencia de efectivo en el año 2000, los objetivos de política monetaria puedan entrar en conflicto con los objetivos de gestión de la deuda pública, lo que podría plantear riesgos para la independencia del banco central.

En su debate sobre la orientación futura y la compra de activos en gran escala, los participantes convinieron que el Comité ha tenido amplia experiencia con esos instrumentos, que fueron eficaces después de la recesión anterior, que se han convertido en partes fundamentales del conjunto de instrumentos de política monetaria y que, en consecuencia, tienen importantes funciones que desempeñar en apoyo del logro de los objetivos de empleo máximo y estabilidad de los precios del Comité. Varios participantes señalaron que es probable que la economía necesite el apoyo de una política monetaria sumamente acomodaticia durante algún tiempo y que será importante que en los próximos meses el Comité aporte mayor claridad respecto de la trayectoria probable de la tasa de los fondos federales y la compra de activos. Los participantes indicaron en general su apoyo a la orientación futura basada en los resultados. Varios participantes se mostraron favorables a una orientación futura vinculada a los resultados en materia de inflación que podría suponer un modesto rebasamiento temporal del objetivo de inflación a largo plazo del Comité, pero en la que las fluctuaciones de la inflación se centrarían en el 2% a lo largo del tiempo. Consideraron que esta forma de orientación prospectiva ayudaba a reforzar la credibilidad del objetivo de inflación simétrica del 2% del Comité y podía evitar un retiro prematuro de la política monetaria acomodaticia.

Los participantes convinieron en que los programas de compra de activos pueden promover condiciones financieras acomodaticias al ejercer una presión a la baja sobre las primas de los plazos y los rendimientos a largo plazo. Varios participantes observaron que la disminución del tipo de interés neutral y de las primas a plazo durante el último decenio y los bajos niveles de rendimiento a más largo plazo que prevalecen probablemente limitarían la eficacia de la compra de activos en el entorno actual y señalaron que esas limitaciones no eran tan graves cuando el Comité puso en marcha esos programas a raíz de la crisis financiera mundial. No obstante, esos participantes señalaron que la compra de activos en gran escala podría seguir siendo beneficiosa en las circunstancias actuales al compensar las posibles presiones al alza de los rendimientos a más largo plazo o al ayudar a reforzar el compromiso del Comité de mantener unas condiciones financieras muy acomodaticias. Algunos participantes cuestionaron la conveniencia de que las compras de activos en gran escala posteriores a las compras actuales apoyaran el funcionamiento del mercado, señalando que probablemente darían lugar a una nueva expansión considerable del balance de la Reserva Federal o tendrían consecuencias potencialmente adversas para la estabilidad financiera."

Actas de la reunión del FOMC junio de 2020

Y luego, los investigadores de la Reserva Federal de San Luis publicaron un artículo en agosto en el que se discutió el control histórico de la curva de rendimientos en los Estados Unidos, el control de la curva de rendimientos actual en Australia y Japón, y lo que es más importante, algunos de los inconvenientes y riesgos de la aplicación de esa política. Este es su resumen:

"Las experiencias actuales en Japón y Australia, así como la experiencia de la Reserva Federal en los años 40, sugieren que el YCT ha sido una herramienta eficaz para fijar los tipos de interés a lo largo de alguna porción de la curva de rendimiento. Como se señala en las actas de la reunión del Comité Federal de Mercado Abierto celebrada en junio, las lecciones de esos tres episodios sugieren que la política de YCT puede aplicarse de manera que se evite una expansión significativa del balance del banco central, suponiendo la ausencia de una estrategia de salida explícita diseñada para reducir el tamaño del balance. Sin embargo, en esas actas también se señaló que muchos participantes en el Comité habían observado que no estaba claro que fuera necesario adoptar el YCT mientras la orientación futura siguiera siendo creíble por sí misma.

Sin embargo, es importante reconocer que toda política tiene sus inconvenientes. Por ejemplo, si la Reserva Federal adoptara esa política y si el público percibiera que la Reserva Federal se dedica a la financiación del déficit, entonces es posible que las expectativas de inflación aumenten, lo que pondría en peligro el objetivo de estabilidad de precios a largo plazo de la Reserva Federal; esto ocurrió en los Estados Unidos en el decenio de 1940 y a principios del de 1950 y dio lugar al Acuerdo Fed-Tesoro de 1951.

Otra preocupación es que el YCT podría distorsionar las señales del mercado, disminuyendo así el valor de la información que los responsables de la política monetaria obtienen del mercado del Tesoro. Por último, si la Reserva Federal adoptara el YCT, los encargados de la formulación de políticas tendrían que afrontar el desafío de cómo salir de las políticas diseñadas para ser desviaciones temporales de la normalidad. Así pues, una vez que la economía se normalice, sería importante transmitir al público la estrategia de salida del YCT de manera clara para evitar resultados potencialmente desestabilizadores."

Investigadores de la Reserva Federal de San Luis, agosto de 2020

A medida que la Reserva Federal continúa su investigación para realizar potencialmente un control formal de la curva de rendimientos en el futuro, ya han estado haciendo básicamente un control informal de la curva de rendimientos, a través de compras masivas del Tesoro, comprando según sea necesario para asegurar un mercado líquido y rendimientos relativamente estables, junto con una orientación a futuro en la que siguen diciendo que apoyarán al mercado del Tesoro según sea necesario. En la medida en que dejaron que el mercado privado del Tesoro tomara el control en los últimos meses, fue básicamente con rueditas y una estrecha supervisión, como si un padre retirara lentamente sus manos de los hombros del niño cuando éste empieza a pedalear en bicicleta.

Cuando los rendimientos del Tesoro se dispararon debido a demasiados vendedores y a la falta de compradores suficientes en marzo, la Reserva Federal compró enormes cantidades de bonos del Tesoro para solucionar el problema y reducir los rendimientos y volver a dar liquidez al mercado del Tesoro, que de otro modo habría dejado de funcionar eficazmente. Desde entonces, la Reserva Federal ha podido reducir sus compras, todavía a un ritmo históricamente alto pero más lento, confiando más en la orientación hacia el futuro, aunque su nivel de compras está empezando a mostrar signos de ser insuficiente en comparación con la actual emisión de valores del Tesoro. Ese niño metafórico en la bicicleta con rueditas está, en otras palabras, empezando a tambalearse un poco.

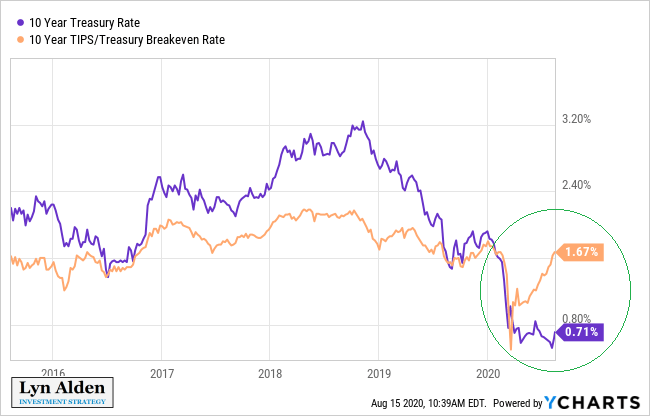

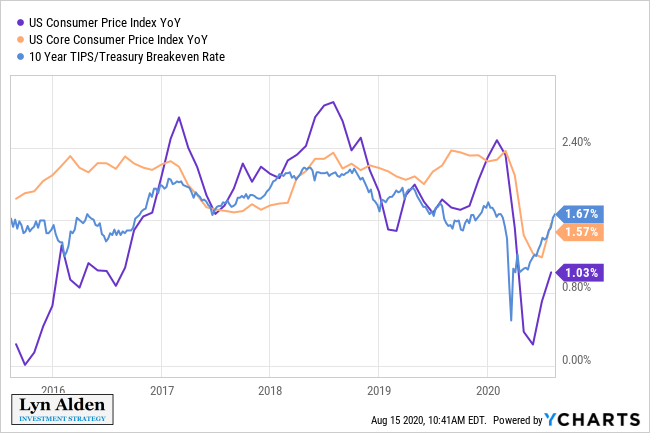

Si miramos hacia atrás desde el suelo de marzo, los rendimientos nominales del Tesoro se mantuvieron bajos después de que la Reserva Federal redujera ese pico de rendimiento, incluso cuando los breakevens de inflación volvieron a repuntar de forma pronunciada. Los breakevens de inflación son la diferencia entre el rendimiento de un bono nominal del Tesoro y el de un bono del Tesoro ligado a la inflación, por lo que es la tasa de inflación que el mercado del Tesoro está fijando en sus expectativas.

Miren esta divergencia, en la que el mercado del Tesoro ha estado fijando el precio de los rendimientos nominales del Tesoro en un 0,50-0,75%, mientras que simultáneamente están fijando el precio en una tasa de inflación que es más del doble:

Fuente: Lyn Alden Investment Strategy, YCharts

Y hasta ahora, los breakevens de inflación del mercado del Tesoro han fijado correctamente con antelación los precios en el reciente repunte de los niveles de inflación publicados. Estos son los intervalos de inflación a 10 años y la tasa de inflación general y la tasa de inflación subyacente:

Fuente: Lyn Alden Investment Strategy, YCharts

¿Entonces, qué pasa? ¿Por qué los rendimientos nominales del Tesoro se mantuvieron tan bajos, muy por debajo del nivel de inflación previsto y real del mercado del Tesoro, incluso cuando el componente indexado a la inflación del mercado del Tesoro comenzó a fijar correctamente los precios en un rápido repunte de la inflación declarada?

En nuestra opinión, los mercados del Tesoro no son actualmente señales precisas de lo que el mercado de bonos privados desea expresar. En cambio, es en gran medida una manifestación de la interferencia de la Reserva Federal, ya que la Reserva Federal ha sido el mayor comprador hasta hace muy poco tiempo, y ha ofrecido repetidamente una orientación futura sobre el apoyo al mercado del Tesoro según sea necesario.

Es probable que por eso hayamos tenido disonancia en el mercado, donde las propias expectativas de inflación del mercado del Tesoro no se alinean con la forma en que están fijando los precios de los rendimientos nominales del Tesoro.

Podemos, sin embargo, mirar en estos detalles y ver lo que el mercado del Tesoro está tratando de decirnos a través de la interferencia. El mercado privado del Tesoro está comprando valores protegidos contra la inflación a un ritmo rápido, lo que nos da una idea de un rebote en los niveles de inflación, incluso cuando los rendimientos nominales del Tesoro se mantuvieron bajos durante meses gracias, en parte, a las compras de la Reserva Federal y a la orientación a futuro.

Hay suficiente incertidumbre en el mercado privado del Tesoro como para que la orientación a futuro de la Fed haya sido aparentemente exitosa durante los últimos tres meses. Tenemos expertos en bonos que piden una mayor y más profunda deflación, y tenemos otros expertos en bonos que piden un cambio de tendencia hacia la inflación. Mientras exista ese debate, queda abierta la cuestión de dónde "deberían" estar los rendimientos.

Así que, al menos desde mayo, la Reserva Federal no ha tenido que intervenir directamente el mercado del Tesoro, y en su lugar ha sido capaz de guiarlo suavemente. La Fed ha seguido comprando bonos del Tesoro a una tasa decreciente, asegurando la liquidez, vigilando los rendimientos, mientras que ofrece mucha orientación a futuro sobre su compromiso de apoyar el mercado del Tesoro según sea necesario. El presidente de la Reserva Federal, Jerome Powell, incluso animó abiertamente al Congreso en múltiples ocasiones a hacer más gasto fiscal, y reiteró que la Reserva Federal tenía mucha capacidad para apoyar la economía.

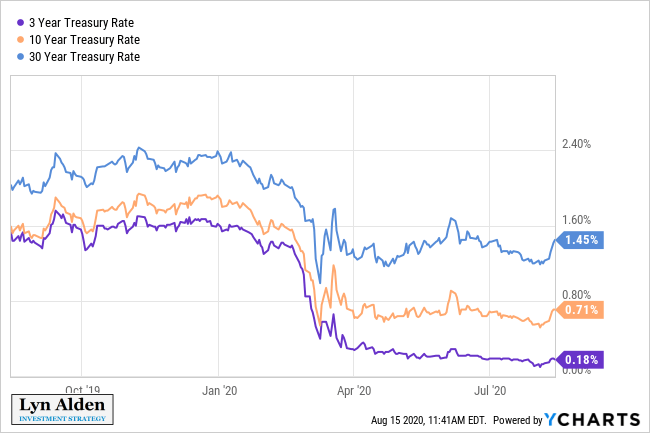

Sin embargo, recientemente, los rendimientos del Tesoro subieron con rapidez. Esto ocurrió en junio y luego se corrigió de nuevo, y ahora está sucediendo de nuevo.

Fuente: Lyn Alden Investment Strategy, YCharts

Puede parecer poco que un rendimiento a 10 años pase del 0,52% al 0,71% entre el 4 y el 13 de agosto, pero eso es un aumento del 36% del rendimiento en nueve días, o un 36% de aumento de los costes de financiación para el gobierno federal en gran parte de la curva del Tesoro. Con las tasas tan bajas como están, estos picos de junio y agosto fueron un gran movimiento en términos relativos, aunque no tan significativos como el pico de mediados de marzo.

Además, cuando esas tasas se dispararon en junio y agosto, vimos breves rotaciones entre crecimiento y valor en el mercado de valores en general, ya que el mercado bajó rápidamente el precio de las acciones de crecimiento un poco, y subió el precio de algunas acciones de valor rebajadas.

Si nos movemos más lejos en el espectro de duración, la reciente subasta del Tesoro a 30 años no fue como la seda, señalado rápidamente por los reporteros de Bloomberg:

Fuente: Lyn Alden Investment Strategy, Bloomberg, Twitter

A principios de este año, la Reserva Federal compraba bonos del Tesoro incluso más rápido de lo que se emitían, lo que llenó los bancos de efectivo y sacó del mercado el exceso de oferta de valores del Tesoro. En los últimos meses, sin embargo, han estado dejando que el mercado del Tesoro trate de apoyar más de la emisión neta del Tesoro, pero con rueditas…

Las líneas grises de este gráfico son las emisiones netas acumuladas del Tesoro en lo que va de año, mientras que las líneas azules son las compras acumuladas de valores del Tesoro por parte de la Reserva Federal:

Fuente: Lyn Alden Investment Strategy, Twitter

La Fed compró más de la mitad de las emisiones netas del Tesoro en lo que va de año, y aunque siguen comprando cada semana hasta el momento, empezaron a dejar que el mercado privado absorbiera más de 1 billón de dólares en emisiones en los últimos meses. Fue entonces cuando la Reserva Federal dejó de intervenir el mercado, y gradualmente dejó que el mercado de bonos se moviera con rueditas a través de compras gradualmente reducidas.

Sin embargo, esa gran cantidad que no ha sido comprada por la Fed ha estado probando los límites recientemente en algunas subastas "desordenadas".

Veremos cuánto tiempo el mercado privado sigue teniendo suficiente demanda para absorber esta gran emisión del Tesoro en curso, hasta que la Reserva Federal termine teniendo que dejar de disminuir y en su lugar intensificar sus compras para mantener el mercado del Tesoro funcionando sin problemas. Si el niño de las rueditas comienza a caerse, el padre probablemente se acerque y arregle todo de nuevo y ofrezca tranquilidad.

Tal vez se produzca otro episodio de crisis deflacionaria e insolvencia, tal vez en parte debido a un retraso político en el estímulo fiscal adicional, y el mercado del Tesoro hará que los rendimientos vuelvan a bajar temporalmente con una demanda suficiente debido a otra caída de las expectativas de inflación. Tal vez este pico de rendimiento actual sea efímero como lo fue en junio. La línea de tiempo aquí tiene mucha variabilidad.

Por otra parte, si los rendimientos del Tesoro tratan de seguir subiendo con subastas desordenadas, es probable que estemos entrando en un territorio en el que la Reserva Federal podría anunciar la aplicación de un control formal de la curva de rendimientos, para limitar los rendimientos del Tesoro a través del espectro de duración o una parte específica del espectro de duración en un nivel elegido. Esto estaría en línea con sus intenciones como se describe en las actas de su reunión, así como de los precedentes históricos. Alternativamente, podrían simplemente aumentar de nuevo las compras y seguir haciendo un control informal de la curva de rendimiento.

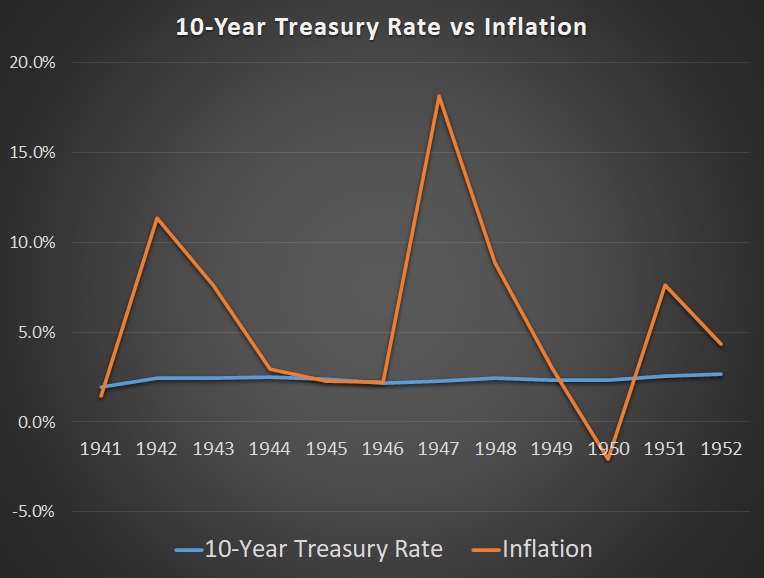

En la década de 1940, que es la única otra ocasión en que las deudas y los déficits federales de los Estados Unidos llegaron a este nivel como porcentaje del PIB, la Reserva Federal se convirtió en el principal comprador de bonos del Tesoro e instituyó un control formal de la curva de rendimiento para mantener los rendimientos de los bonos del Tesoro en el 2,5%, y notablemente por debajo de la tasa de inflación imperante, durante aproximadamente una década. En otras palabras, anularon por completo las decisiones de precios del mercado privado del Tesoro.

Estos son los rendimientos a 10 años contra la tasa de inflación anual prevaleciente durante ese tiempo:

Fuente: Lyn Alden Investment Strategy, Robert Shiller

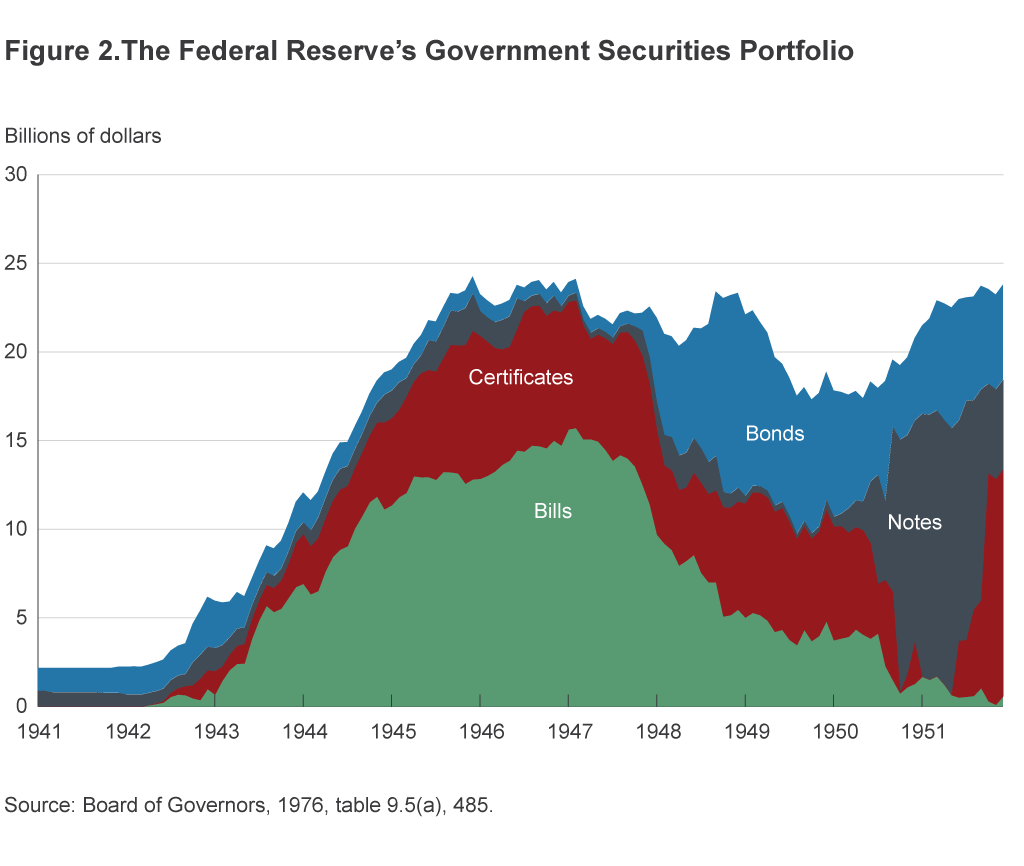

La Reserva Federal tuvo que aumentar sus tenencias de bonos del Tesoro casi por diez en un plazo de cinco años, de 1942 a 1947, para mantener los rendimientos tan bajos (que era más del 15% del PIB de fin de año de 1941), y luego tuvo que empezar a rotar la composición de la duración de esas tenencias, para centrarse en dónde estaban las áreas problemáticas a lo largo del espectro de duración en un momento dado:

Fuente: Lyn Alden Investment Strategy, Reserva Federal de Cleveland

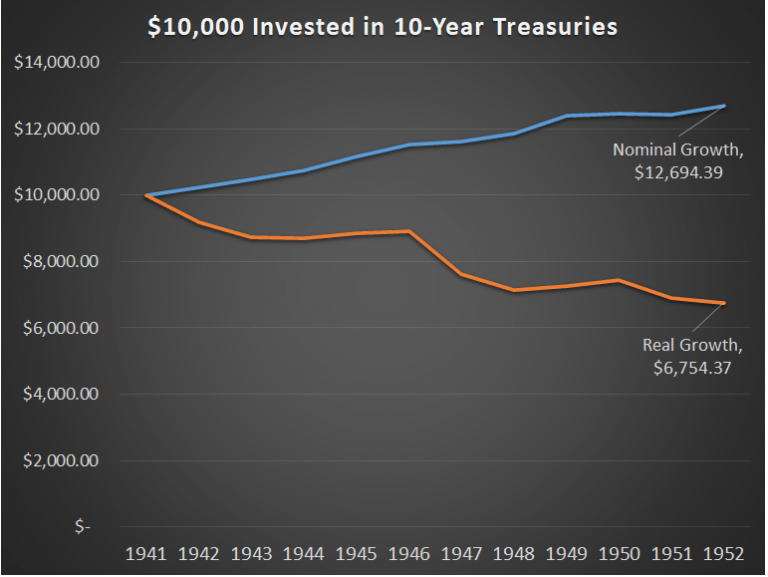

Y este siguiente gráfico muestra lo que le sucedió a la gente que compró y mantuvo bonos del Tesoro al comienzo de ese proceso, en términos nominales y ajustados a la inflación (poder adquisitivo real). Tuvieron retornos nominales positivos, pero muy por debajo de la inflación, y por lo tanto perdieron poder adquisitivo:

Fuente: Lyn Alden Investment Strategy, Robert Shiller, Aswath Damodaran

Si nos alejamos y miramos el panorama general, Bridgewater Associates tenía un gran gráfico en 2019 que mostraba el siglo pasado de política monetaria. Lo actualizamos en 2020 para mostrar los cambios post-pandémia, y para proporcionar también una indicación sobre las políticas fiscales. Este es, recientemente, uno de nuestros gráficos favoritos debido a lo inquietante que es la repetición del patrón:

Fuente: Lyn Alden Investment Strategy, Bridgewater Associates

Como complemento de ese gráfico, se presenta otro de los rendimientos nominales a 10 años (línea azul), así como los rendimientos anualizados ajustados en función de la inflación que recibieron los inversores por haber comprado esos títulos del Tesoro a 10 años y mantenerlos hasta su vencimiento en los diez años siguientes (barras naranjas):

Fuente: Lyn Alden Investment Strategy, Robert Shiller, Aswath Damodaran

Hubo un período de casi cuatro décadas desde mediados de la década de 1930 hasta mediados de la década de 1970 en el que la compra y tenencia de bonos del Tesoro fue una tontería, porque en su mayoría perdieron poder adquisitivo al no poder mantener el ritmo de la inflación. Esto fue durante un período de gran desapalancamiento de la deuda a largo plazo y devaluación de la moneda.

Tal vez no sea sorprendente que la propiedad del oro por parte de los ciudadanos estadounidenses estuviera prohibida de 1933 a 1975, período que se superpone casi perfectamente con el período en que la compra y tenencia de bonos del Tesoro dio lugar a retornos reales persistentemente negativos.

En fecha tan reciente como el 12 de marzo de 2020, la Oficina Presupuestaria del Congreso proyectaba un aumento suave y gradual de la deuda federal como porcentaje del PIB en el futuro. A pesar de no haber tenido una recesión durante diez años (el período más largo de este tipo en la historia de los Estados Unidos), su modelo asumía que tampoco habría una recesión en los próximos diez años. Hemos añadido algunas anotaciones a su gráfico:

Fuente: Lyn Alden Investment Strategy, Oficina Presupuestaria del Congreso

La gente tiene tendencia a pensar en términos lineales y a extrapolar lo que ya está sucediendo en un futuro lejano, mientras que la realidad tiende a ser más cíclica y desordenada. La acumulación más rápida de deuda federal ocurre históricamente durante las recesiones y guerras. La recesión de 2020 hizo que las proyecciones se desvanezcan en un par de meses, debido a los casi 3 billones de dólares de estímulo para contrarrestar el shock de desempleo y la insolvencia generalizada de las empresas.

A pesar de que la pandemia está afectando a la economía mundial, la historia más importante es que la pandemia es sólo un gran catalizador que está desencadenando las últimas etapas de un ciclo de deuda a largo plazo que se ha ido acumulando durante décadas.

También marcamos en ese gráfico el período en que los bonos del Tesoro no se mantuvieron constantemente al nivel del poder adquisitivo del IPC, o en esencia, los Estados Unidos inflaron parte de su deuda nacional. En los años 40, fue a través de un control formal de la curva de rendimientos. A finales del decenio de 1960 y en el decenio de 1970, fue mediante el aumento de los tipos de interés a un ritmo más lento que la inflación, y el mercado del Tesoro no logró mantenerse al ritmo de la inflación.

Así es como históricamente se pagan los superciclos de deuda soberana a largo plazo cuando están denominados en la propia moneda y alcanzan el 100% del PIB o más: devaluación de la moneda, y un impago suave a través del poder adquisitivo de esa deuda soberana, en lugar de un impago nominal.

Uno de los temas más populares recientemente son los metales preciosos, lo que tiene sentido debido a la alta volatilidad que se ha visto últimamente, tanto al alza como a la baja.

El oro, la plata y algunas compañías mineras y empresas de royalties han sido un importante generador de rendimiento frente acciones y bonos.

Fuente: Lyn Alden Investment Strategy, YCharts

A finales de julio y en agosto, los movimientos de los precios de los metales preciosos se hicieron bastante verticales al alza, y luego el 11 de agosto, tuvieron una corrección inusualmente brusca. Desde entonces, se han recuperado parcialmente.

Cuanto más lejos va este movimiento alcista de los precios, más intensa es la pregunta natural: "¿Cuándo es el momento de vender?"

El quid de la cuestión es que somos menos optimistas con el oro por encima de 1.900 dólares y la plata por encima de 25 dólares en agosto de 2020 que con 1.300 dólares de oro y menos de 15 dólares de plata en 2018, pero seguimos siendo optimistas con una perspectiva de varios años.

Las consolidaciones o correcciones a corto y/o medio plazo son naturales e incluso bienvenidas después de una tendencia alcista tan rápida en las últimas semanas, y los inversores pueden hacer bien en considerar el reequilibrio si han generado grandes posiciones de metales preciosos los últimos dos años de rendimiento superior.

Se debe tener precaución en estos niveles, incluso en el contexto de una perspectiva general alcista de esta clase de activos. Honestamente, no nos sorprendería una corrección más profunda, un período de consolidación lateral, o incluso un nuevo repunte después de esta reciente corrección.

Recientemente una parte de nuestra visión alcista se ha desplazado al Bitcoin, que se ha quedado atrás frente al oro y la plata durante los últimos dos años, pero que tiene algunos catalizadores alcistas específicos durante los próximos uno o dos años, principalmente en lo que se refiere a su ciclo de reducción a la mitad.

Volviendo al oro, dos de los tres catalizadores de nuestra visión alcista en los metales preciosos han desarrollado ya su papel inicial para conseguir que el oro toque nuevos máximos históricos, y la volatilidad entre ahora y ese tercer catalizador para empujar al oro a niveles superiores es probable que sea significativa, pero con una línea de tiempo poco clara.

En otras palabras, se hizo el dinero fácil. Ahora viene la parte más difícil.

El oro se mueve principalmente en base al crecimiento de la oferta monetaria (tendencia a largo plazo), así como a los cambios en los tipos de interés ajustados a la inflación y al sentimiento general de los inversores (movimientos significativos por encima y por debajo de esa tendencia).

Este gráfico muestra los precios del oro en relación con el crecimiento de la oferta monetaria per cápita en el lado izquierdo (normalizado a 100 en 1973), junto con los rendimientos reales del Tesoro en el lado derecho:

Fuente: Lyn Alden Investment Strategy, Reserva Federal de St. Louis

A medida que los responsables políticos de todo el mundo devalúan su moneda con el tiempo imprimiendo mucho más en relación con los bienes y servicios y los activos financieros disponibles en sus economías, el oro como activo escaso se mantiene a la par de la tasa de creación de nueva moneda en términos de rendimiento de los precios. En ese sentido, no es que el oro suba, es que los dólares y otras unidades monetarias bajan debido a la dilución, a muy largo plazo. Esa es la tendencia estructural, y gran parte de ella es intencional, incluyendo la adopción de objetivos oficiales de inflación por muchos bancos centrales.

Sin embargo, los movimientos del precio del oro en torno a esa tendencia a largo plazo pueden variar significativamente en función de los tipos de interés reales y el sentimiento de los inversores.

Cuando los bonos del Tesoro y las cuentas bancarias pagan un alto rendimiento de interés por encima de la tasa de inflación vigente, hay un coste de oportunidad importante para mantener un activo sin rendimiento como el oro, y por lo tanto el oro tiende a tener un rendimiento deficiente en ese entorno, como en los decenios de 1980 y 1990.

Por otra parte, cuando los bonos del Tesoro y las cuentas bancarias le pagan un rendimiento que está en línea con la tasa de inflación vigente o incluso por debajo de ella, significa que su efectivo y las tenencias del Tesoro pierden poder adquisitivo con el tiempo, y el coste de oportunidad de mantener un activo escaso e improductivo desaparece, por lo que el oro se vuelve más atractivo para preservar la riqueza, como en el decenio de 1970 y nuevamente desde principios del decenio de 2000.

Históricamente, la devaluación de la moneda en los Estados Unidos y a nivel internacional no ocurre en línea recta durante un siglo. Ocurre en ráfagas, y luego apenas se mueve, y luego en ráfagas de nuevo.

La mayor parte de la devaluación de la moneda ocurre en ambientes de bajos o negativos rendimientos reales, ya que el dinero deja de tener un valor temporal. Y ese entorno se produce históricamente en los puntos altos del ciclo de deuda a largo plazo, como una forma de desapalancar básicamente el sistema al hacer que los bonos tengan un rendimiento inferior a la inflación y al PIB nominal durante un largo período de tiempo.

Últimamente, a medida que los rendimientos nominales del Tesoro han descendido a niveles bajos récord, sus rendimientos reales se han desplomado a niveles moderadamente negativos, y el oro ha despegado bruscamente. El oro en términos de cambio porcentual interanual (línea roja abajo) tiende a estar fuertemente correlacionado de manera inversa con los rendimientos reales (línea azul abajo):

Fuente: Lyn Alden Investment Strategy, Reserva Federal de St. Louis

Aquí está el problema. La tasa real a 10 años (que a menudo se publica basada en el IPC subyacente en vez de en el IPC general) comenzó este año en poco más de cero, tocó fondo el 6 de agosto con un -1,08%, y desde entonces ha subido hasta un -,94%. En un sentido absoluto, esos rendimientos reales negativos siguen siendo malos para la moneda y buenos para el oro, pero el cambio de tendencia del suelo de -1,08% no es, por sí solo, bueno para el oro en este momento. La tasa de cambio importa, especialmente para el impulso del precio, más que sólo el número absoluto.

Fuente: Lyn Alden Investment Strategy, Multpl

Este aumento de los rendimientos reales del Tesoro se produjo porque, aunque la inflación ha aumentado desde niveles bajos recientemente, los rendimientos nominales del Tesoro han tenido recientemente una subida más pronunciada, como se ha descrito en la sección anterior.

El 2 de agosto, en un largo artículo en Stock Waves, resumimos nuestra visión del oro de la siguiente manera:

"Por otra parte, con el oro tocando máximos históricos después de un rally tan fuerte de dos años, el oro está sobrecomprado en el gráfico mensual, y tiene altos indicadores de sentimiento, lo que significa que de alguna manera se está convirtiendo en un trade muy concurrido.

En un mercado alcista estructural por razones fundamentales, las condiciones de sobrecompra pueden significar que es probable que se produzcan correcciones y consolidaciones a corto plazo, aunque el mercado alcista en general permanezca intacto, y esto es saludable porque elimina la euforia y permite que el oro escale el 'muro de dudas ' con el tiempo.

La respuesta corta es que creo que el oro jugó un papel importante en las razones alcistas uno y dos (crecimiento de la oferta monetaria y rendimientos reales negativos), pero aún no en la razón tres (déficits estructurales y control de la curva de rendimiento). Cuando el consenso se dé cuenta de la razón tres, a medida que avanzamos un par de años en la década de 2020, el precio del oro podría alcanzar niveles sorprendentemente altos.

El oro ha vuelto al precio que alcanzó en 2011, pero desde entonces, la oferta de dinero ha aumentado sustancialmente, por lo que el precio del oro no se ha adelantado esta vez, como lo hizo en 2011. Todavía creemos que tiene un largo camino por recorrer antes de que termine este ciclo alcista, pero no necesariamente en línea recta a partir de aquí y después de tan buena carrera."

Así que el oro tuvo dos catalizadores: el rápido crecimiento de la oferta monetaria y los rendimientos reales negativos.

Hay dos maneras probables de que esta tendencia pueda desarrollarse. Una es el caso base hacia el resultado a largo plazo, y la otra es una posible desviación a corto plazo en el camino hacia ese resultado.

El resultado del caso base a largo plazo es que los rendimientos del Tesoro pueden intentar aumentar, tanto nominalmente como en términos ajustados a la inflación, pero finalmente son limitados por la Reserva Federal a través del control de la curva de rendimiento. En otras palabras, el mercado del Tesoro puede decir: "Hmm, con la tasa de inflación general por encima del 1% y subiendo desde los mínimos de la pandemia, y la inflación subyacente por encima del 1,5% y también subiendo, exigimos rendimientos superiores al medio por ciento para prestar al gobierno". Eso es lo que creemos va a suceder eventualmente, y podemos estar viendo los primeros indicios de ese comienzo ahora, con un rápido aumento de los rendimientos de los bonos del Tesoro de larga duración en la última semana y media. Sin embargo, el pico de rendimiento de junio mostró que podría ser fácilmente una falsa señal también, así que habrá que monitorizarlo.

El escenario a corto plazo es que pasa si lo opuesto sucede brevemente. La recuperación económica se estanca, el Congreso se paraliza con respecto a la aprobación de la siguiente ronda de gasto fiscal (que está ocurriendo actualmente), los desempleados ven reducidos drásticamente sus ingresos por desempleo durante un período de varios meses, la deuda masiva y la reducción del gasto de los consumidores desencadenan más quiebras por insolvencia sin ayuda del gobierno, y la economía vuelve a entrar en un período desinflacionario o incluso abiertamente deflacionario hasta que se vuelve lo suficientemente grave como para que los responsables políticos se den por vencidos y tiren más dinero sobre el problema con otra ronda fiscal. En ese caso, la inflación declarada y las expectativas de inflación pueden disminuir, y aunque es probable que los rendimientos nominales del Tesoro también disminuyan, los rendimientos reales podrían reducirse. El oro podría experimentar otra venta aguda similar a la que ocurrió en marzo de este año (y las acciones probablemente lo hagan mal).

Hasta ahora, ese resultado a largo plazo está empezando a tener lugar, pero podría ser efímero. La Reserva Federal está disminuyendo sus compras de bonos del Tesoro, el mercado privado se está resistiendo un poco a reducir este gran suministro de bonos del Tesoro a las tasas actuales, las tasas están empezando a subir y las subastas más recientes de bonos del Tesoro de larga duración no han ido muy bien, con rápidos aumentos de las tipos y tasas de cobertura bastante bajas.

En la superficie, eso no es bueno para el oro, porque las tasas reales están subiendo un poco. Sin embargo, ahí es donde el tercer catalizador entra en juego: el control formal de la curva de rendimiento. En ese escenario, que ha sido nuestra eventual expectativa de final del juego, la Reserva Federal probablemente pondrá un tope a los rendimientos del Tesoro a la tasa que ellos decidan, llamémosle 1% en el Tesoro a 10 años y 2% en el Tesoro a 30 años como ejemplos arbitrarios, incluso cuando la inflación reportada y las expectativas infladas aumenten debido a los gastos fiscales en curso directamente en la economía.

De aquí a entonces, que es una línea de tiempo muy incierta (ya que depende de cómo se comporte el mercado de bonos, cuánto gasto fiscal hace el gobierno y con qué rapidez lo hace, qué pasa con el virus y el comportamiento de los consumidores, etc.), las tasas reales del Tesoro y, en consecuencia, los precios de los metales preciosos, podrían ser bastante volátiles, y ya han empezado a serlo.

Sin embargo, si, o cuando el control formal de la curva de rendimientos ocurra, puede empujar las tasas reales a niveles negativos más profundos que los que hemos visto recientemente, a medida que la inflación eventualmente se recupera y continúa superando a los rendimientos limitados por una amplitud cada vez más amplia. Ese escenario sería básicamente el final de la asignación de metales preciosos a un cartera en este ciclo en particular; podríamos muy bien ver un gran aumento de precios durante ese tiempo, y por falta de nuevos catalizadores en ese momento, recortar las posiciones de metales preciosos, dependiendo de lo que haya para invertir en otros lugares en ese momento.

Sin embargo, el camino entre aquí y allá es accidentado e incierto, por lo que es probable que se justifique cierto grado de reequilibrio, dependiendo del proceso de cada inversor y el enfoque de construcción de la cartera. En otras palabras, los inversores deben saber cuál es su línea de tiempo y cuáles son sus catalizadores.

Como dato curioso, Berkshire Hathaway de Warren Buffett publicó recientemente que habían comprado en el segundo trimestre de 2020 Barrick Gold. Todos los demás cambios en la cartera de acciones eran meras sumas o restas de posiciones existentes.

Es una posición bastante pequeña en su cartera, pero fue la mayor compra de acciones cotizadas de Berkshire en el trimestre, y la única nueva entrada.

Es una compra extravagante según los estándares históricos, ya que Buffett históricamente no ha sido favorable al oro. Sin embargo, está un poco en su filosofía porque Barrick es un negocio rentable que extrae oro, por lo que compraron las acciones en lugar del metal en sí. Dado el tamaño de la transacción (un valor de poco más de 560 millones de dólares), es posible que el propio Buffett no estuviera directamente involucrado en la compra, y que simplemente la aprobara.

Esta operación, sin embargo, se conjuga bien temáticamente con la compra mucho mayor de Berkshire de gasoductos de gas natural hace poco más de un mes. Esa compra fue de casi 10 mil millones de dólares, lo que la convierte en la mayor adquisición de Berkshire en años. No es parte de su cartera de acciones públicas. La compra de acciones de Barrick es un gran cambio en comparación con esto, pero en conjunto, Berkshire tiene últimamente tendencia a los activos reales.

Hay varios catalizadores que podrían afectar al sentimiento del mercado de valores y a los datos económicos a medio plazo. También podrían afectar la trayectoria de los tipos del Tesoro, como ya se ha dicho.

Muchas de las consecuencias tradicionales de la recesión no han sido realmente sentidas por mucha gente todavía, debido al masivo gasto fiscal del gobierno para tratar de mitigar el impacto.

Por ejemplo, los ingresos personales y las ventas al por menor aumentan año tras año, incluso cuando el empleo disminuye mucho, porque el gobierno reemplazó esa pérdida de ingresos laborales con pagos de transferencia en forma de cheques y beneficios de desempleo semanales adicionales. Los negocios en la zona cero de la pandemia (viajes, hostelería, restaurantes, distribución minorista física, gimnasios, centros comerciales, etc.) sintieron fuertemente esta recesión, pero muchos otros negocios y consumidores se han protegido de ella.

Sin embargo, con el Congreso actualmente estancado y en receso, la economía se desvió del exceso fiscal hace un par de semanas. Casi 30 millones de personas ya no reciben esos cheques federales de desempleo extra que han estado recibiendo durante los últimos cuatro meses, y en su lugar están recibiendo el nivel normal de ayuda estatal para el desempleo. Además, esos cheques de estímulo que recibieron tanto los empleados como los desempleados se han gastado desde hace mucho tiempo.

Si no se corrige, esto se traducirá finalmente en más insolvencia, como un mayor porcentaje de pagos de vivienda no efectuados y una disminución del gasto general de los consumidores, y por lo tanto una posibilidad de que los datos económicos en forma de W, otro shock deflacionario y los efectos más tradicionales de la recesión sean sentidos por más personas. Con la llegada de las elecciones, sospechamos que se aprobará otra ronda fiscal antes, pero dejaremo las previsiones políticas a los que se especializan en ellas.

Algunos indicadores, como el coeficiente de put/call de acciones, o el índice de euforia/pánico de Citigroup, sugieren que los mercados de valores están actualmente sobrecomprados, justo cuando empezamos a entrar en este incierto entorno fiscal/de solvencia.

Artículos relacionados:

Por qué fracasan las políticas de "estabilidad de precios"

Entendiendo los ciclos de crédito

Lyn Alden tiene una licenciatura en ingeniería eléctrica y un master en gestión de ingenierías, con énfasis en economía de la ingeniería y modelos financieros. Supervisa las finanzas y las operaciones diarias de una instalación de ingeniería y lleva más de quince años investigando sobre inversiones en diversos ámbitos públicos y privados. Su trabajo ha sido publicado o citado en multitud de medios como Business Insider, Marketwatch, Time's Money Magazine, The Daily Telegraph, CNBC, US News, Huffington Post, Real Vision y muchos otros. En Lyn Alden Investment Strategy proporciona análisis y estrategia de inversión, abarcando las acciones, los metales preciosos y las inversiones alternativas, con especialización en la asignación de activos.

Fuente / Autor: Lyn Alden Investment Strategy / Lyn Alden

https://www.lynalden.com/august-2020-newsletter/

Imagen: icollector.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **