El 9 de noviembre de 2020, Pfizer anunció alentadores resultados de pruebas que apuntaban a una vacuna efectiva contra el COVID. En respuesta, los inversores compraron agresivamente las acciones más negativamente afectadas por el COVID y vendieron las acciones que se habían beneficiado. Por ejemplo, Netflix bajó un 8,6% mientras Disney subió un 12%. Las acciones de la banca, la industria, los materiales básicos, el transporte y la energía tuvieron buenos resultados mientras que la tecnología y las comunicaciones cayeron bruscamente. La divergencia entre ganadores y perdedores fue algo pocas veces visto.

Jon Quigley, que gestiona 3.800 millones de dólares, escribió a sus clientes:

"Los eventos que ocurrieron estadísticamente nunca deberían ocurrir. La ocurrencia, estadísticamente sólo ocurre aproximadamente una vez cada 5.944.505.312.905.660 (y añada ¡102 ceros más!) días en una serie de retornos distribuida normalmente."

Las perspectivas de una vacuna y el retorno a la normalidad son estimulantes, pero no compartimos el entusiasmo de los inversores por los precios de las acciones. Para empezar, las ya tibias tasas de crecimiento económico antes del COVID-19 serán más débiles durante la próxima expansión. En ese contexto, las valoraciones de las acciones no reflejan las débiles tasas de crecimiento económico y de los beneficios y parecen demasiado altas.

Este artículo abordará ambas cuestiones y ofrecerá una clara hoja de ruta sin un entusiasmo injustificado.

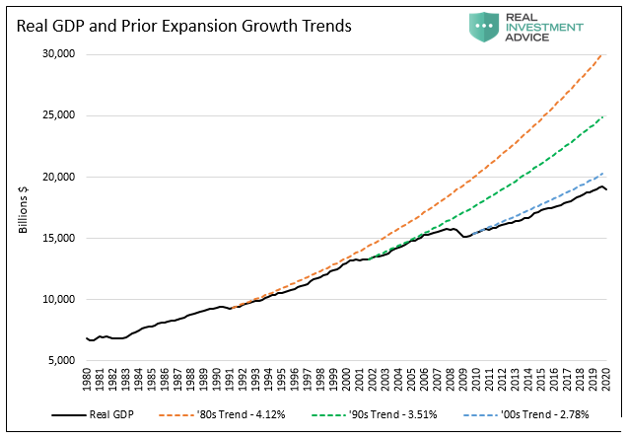

Empezamos mirando hacia atrás para poder mirar hacia adelante. La primera parte del "largo camino hacia la recuperación" muestra cómo la tasa de crecimiento en cada una de las tres últimas expansiones económicas fue menor que la anterior.

Este nuevo paradigma de recuperaciones débiles se debe a la prescripción de la política de la Fed para las recesiones: el consumo alimentado por la deuda. Mediante tipos de interés más bajos incentivan a la gente, las corporaciones y el gobierno a pedir prestado. Los beneficios llegan aquí y ahora, a medida que se produce la recuperación económica, el coste se paga mañana.

En términos más sencillos, durante cada recesión, sacamos consumo del futuro y acumulamos deuda en su lugar. En consecuencia, el crecimiento económico futuro es más débil.

Fuente: Real Investment Advice

Si Estados Unidos hubiera hecho crecer su economía al ritmo de la década de 1980, el PIB sería más del 50% más alto de lo que es hoy.

No hay duda de que las cantidades masivas de nueva deuda federal, municipal y corporativa utilizadas para capear la tormenta del COVID-19 tendrán el mismo efecto amortiguador económico que ha tenido. Basándonos únicamente en la fuerte relación entre la proporción de la deuda del gobierno y el PIB, estimamos que la tasa de crecimiento real de la próxima expansión podría ser tan baja como el 1,07%.

Las valoraciones de las acciones se basan generalmente en un múltiplo de las ganancias futuras previstas. Las ganancias futuras esperadas están determinadas por la actividad económica futura. Si el crecimiento económico es más lento en el futuro, entonces lógicamente, las ganancias corporativas seguirán el mismo camino. Como se muestra a continuación, las ganancias corporativas y el crecimiento económico están bien correlacionados.

Fuente: Real Investment Advice

Hasta ahora, hemos establecido que el crecimiento económico es probable que sea menor que el del último decenio. Por lo tanto, también podemos asumir que el crecimiento de las ganancias corporativas también será más débil que en la década pasada.

El pronóstico económico y las perspectivas de ganancias pueden parecer malos para las acciones. Aunque son datos útiles, lo que más importa es el precio. Al precio correcto, todo tiene valor independientemente de su perspectiva. Por consiguiente, una evaluación de las valoraciones ofrece una visión esencial sobre si los precios de las acciones compensan o no a los inversores por un entorno económico más débil.

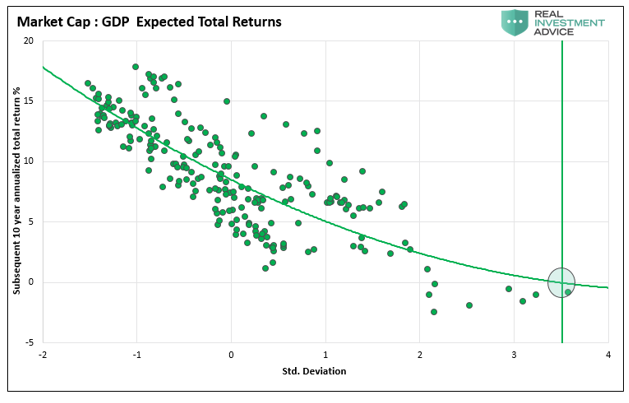

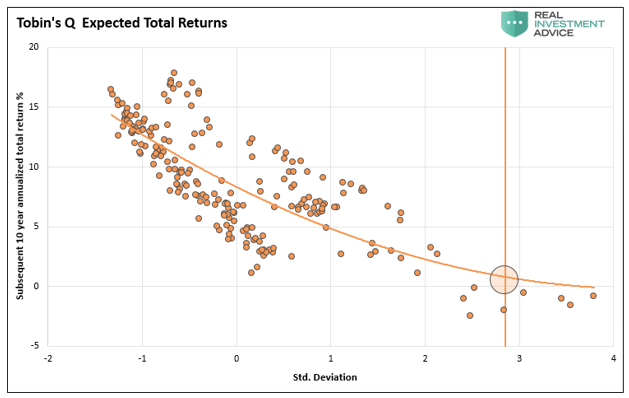

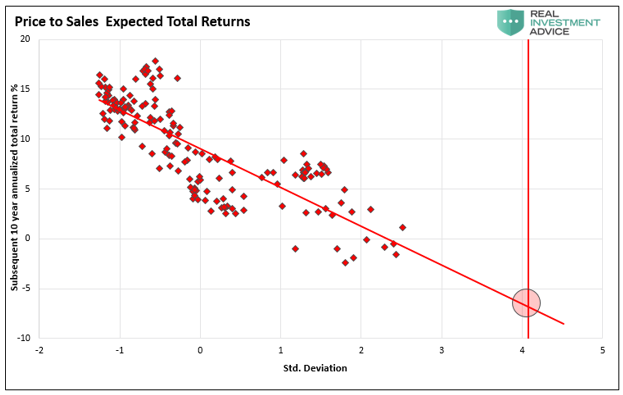

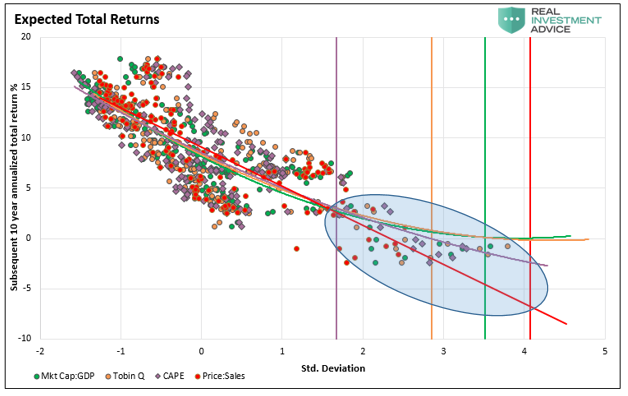

Los gráficos de dispersión que figuran a continuación ilustran diversas técnicas de valoración. Dentro de los gráficos, cada punto representa comparaciones trimestrales de la métrica de valoración y el subsiguiente rendimiento total anualizado a diez años del S&P 500. La línea de tendencia que atraviesa los datos nos ayuda a aproximar cómo se acumulan los rendimientos con respecto a los diversos niveles de valoración. Utilizamos las desviaciones estándar de cada valoración frente a las lecturas reales para graficarlas juntas e individualmente. La línea vertical muestra la desviación estándar actual. La intersección de la línea de tendencia y de la línea de desviación estándar, como se indica en el círculo, resalta el rendimiento anual esperado.

En todos los gráficos, excepto en el de precio sobre ventas, los datos abarcan el período desde 1954 hasta el presente. Los datos de precio sobre ventas comienzan en 1965.

La capitalización de mercado respecto al PIB, supuestamente una de las medidas de valoración favoritas de Warren Buffett, compara el tamaño del mercado de valores en relación con la economía. Dada la fuerte correlación entre las ganancias corporativas y el PIB, esta relación tiene mucha validez.

Actualmente, la relación está cerca de 1,50, o más del doble del promedio histórico. La única otra vez que fue tan alta fue en el primer trimestre de 2000, cuando la burbuja tecnológica estallaba. Como se muestra, el rendimiento anualizado esperado para los próximos diez años es del 0%.

Fuente: Real Investment Advice

La Q de Tobin mide la relación entre la capitalización total del mercado de valores y su valor intrínseco agregado. El valor intrínseco es simplemente el coste de reposición de los activos de una empresa o del mercado. El ratio cuantifica si un mercado o una acción está sobre o infravalorado.

Actualmente, el ratio está cerca de 1,80, o más de dos veces y media el promedio histórico. De manera similar a la relación entre la capitalización del mercado y el PIB, el único otro período en que la Q de Tobin fue tan alta fue durante la burbuja tecnológica del año 2000. El rendimiento anualizado esperado para los próximos diez años es del 1%.

Fuente: Real Investment Advice

CAPE 10 utiliza la metodología del economista Robert Shiller, ganador del premio Nobel, para generar ratios seculares de precio y ganancias. El modelo promedia diez años de ganancias históricas versus los períodos de un año más comúnmente utilizados. Este ajuste proporciona una medida más estable que no está tan sujeta a giros económicos y ganancias temporales.

Actualmente, la relación es de 33, o aproximadamente un 75% más alta que el promedio histórico. Al igual que los dos indicadores anteriores, el único otro período en el que fue más alto fue a finales de los años 90. El rendimiento anualizado esperado para los próximos diez años es de +2,5%.

Fuente: Real Investment Advice

La relación precio/ventas es la que los inversores están dispuestos a pagar por los ingresos. El CAPE 10 y la tradicional relación precio/beneficios de un año utilizan las ganancias por acción en el denominador. Las recompras de acciones y los trucos contables aumentan artificialmente las ganancias por acción. Los ingresos, por otra parte, son mucho más difíciles de manipular.

Actualmente, la relación es de 2,59, es decir, un 300% más que el promedio histórico. A diferencia de los períodos anteriores, el mercado nunca ha visto nada cercano a los niveles actuales. El rendimiento anualizado esperado para los próximos diez años es de -6,5%.

Fuente: Real Investment Advice

Este es el resumen de las cuatro medidas:

Fuente: Real Investment Advice

Independientemente del entorno económico, asumir riesgos significativos y aceptar las pobres ganancias esperadas es una mala idea. Sin embargo, hay un factor más que debemos considerar. La Reserva Federal esta suministrando una cantidad masiva de liquidez, gran parte de la cual se está abriendo camino en los mercados de activos.

La Reserva Federal probablemente continuará haciéndolo mientras la inflación se mantenga a raya. El resultado puede ser que los precios de las acciones sigan subiendo, y las valoraciones eclipsen todas las pautas anteriores. Sin embargo, la música se detendrá algún día, y los hechos presentados aquí serán evidentes.

En la película Harry el Sucio, Clint Eastwood dice: "Tienes que hacerte una pregunta. ¿Me siento afortunado?"

Si es así, la tendencia es su amiga. La Reserva Federal seguirá suministrando liquidez, lo que ayudará al mercado a ignorar la realidad de los barómetros mostrados. Como vimos en marzo, eso no excluye una volatilidad espeluznante y grandes caídas, pero sí apoya los precios, independientemente del entorno.

El promedio de los rendimientos esperados a 10 años de los cuatro indicadores es de -0,75%. Cuando la Reserva Federal retroceda, ya sea por su estructura o debido a la inflación, un crecimiento económico más lento, o a los gastos masivos de la deuda, las elevadas valoraciones importarán.

En ese momento, los inversores que se sientan afortunados se encontrarán mirando la versión del Sr. Mercado con una Magnum .44.

Artículos relacionados:

¿Las noticias sobre vacunas cambian el liderazgo del mercado?

¿Podría el mercado de bonos hacer descarrilar la bolsa?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/youve-got-to-ask-yourself-one-question-do-i-feel-lucky/

Imagen: 123RF

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **