Para disgusto de los inversores de valor y contrarios en todas partes, los mercados del mundo occidental han estado cada vez más dominados por el efecto del impulso. A veces parece como si la inversión de momentum fuera la única manera de batir al mercado en estos días. Uno de los culpables que a menudo ha sido acusado por este fenómeno es el aumento de la inversión pasiva. Los inversores sin sentido que compran acciones a cualquier precio sólo porque forman parte de un índice eliminan la función del mercado como una máquina de dar peso a los fundamentales y por lo tanto lo hacen menos eficiente.

No creemos en este argumento en absoluto. Pero cuando leímos un artículo de Andy Chui y sus colegas, pensamos que podría haber otra razón por la que el momentum se ha convertido en el factor dominante en los mercados de valores.

¿Qué pasa si los mercados se vuelven más impulsados por el momentum, no porque se estén volviendo menos eficientes, sino porque se están volviendo más eficientes?

EL estudio examinó los efectos del momentum en las acciones chinas A (aquellas de compañías chinas locales denominadas en renminbis) y B (de compañías chinas con un valor nominal en renminbis, pero registradas para transacciones principalmente a inversores internacionales en dólares estadounidenses). Lo divertido de estos dos mercados es que el mercado de acciones de China A es casi exclusivamente accesible a los inversores chinos, mientras que el mercado de acciones de China B es accesible tanto a los inversores nacionales como a los internacionales.

Hay muchas acciones que se negocian tanto en el mercado de acciones A como en el mercado de acciones B, por lo que se puede investigar la dinámica de precios de las mismas acciones en un entorno de inversores minoristas que negocian con mucho ruido y no son tan sofisticados (acciones A) y en un entorno de inversores más profesionales y conocedores como los fondos de pensiones y los gestores de activos (acciones B). Pero debido a que no existe una oportunidad de arbitraje directo entre los precios de las acciones de A y B en la misma acción puede desviarse debido a los diferentes equilibrios de la oferta y la demanda.

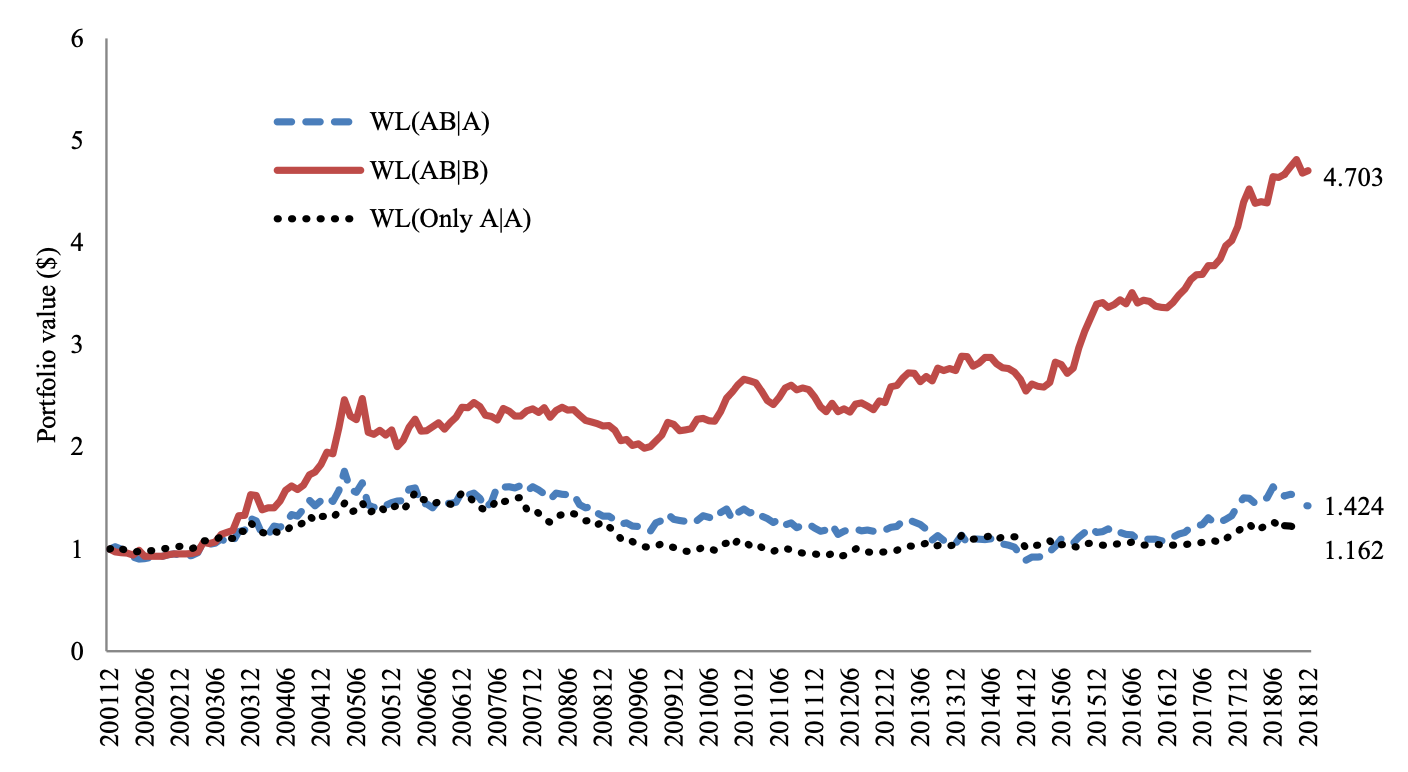

Las diferencias son sorprendentes. El gráfico que figura a continuación muestra los beneficios de una estrategia de momentum tradicional. Las acciones que se negocian tanto en el mercado de acciones de A como en el de B muestran fuertes efectos de momentum en el mercado de acciones B, pero no en el de acciones A. Simplemente hay tanto ruido en el mercado de acciones A debido al mayor número de inversores minoristas que destruyen los efectos del momentum. En efecto, las acciones que se negocian tanto en el mercado de acciones A como en el de acciones B se parecen mucho a las acciones que se negocian sólo en el mercado de acciones A.

Fuente: Klement on Investing, Chui et al. (2020).

Con la "profesionalización" de la inversión minorista, cada vez más inversores privados en Occidente ya no gestionan ellos mismos las acciones individuales. En su lugar, utilizan fondos y mandatos delegados para que sus activos sean gestionados profesionalmente. Esto significa que, en Occidente, hay cada vez menos traders de ruido, mientras que la proporción de inversores informados aumenta. Y eso significa que una mayor cuota de mercado es impulsada por evaluaciones profesionales de lo que vale una acción. Y mientras que los inversores profesionales están constantemente en desacuerdo, están mucho más de acuerdo entre sí y es mucho menos probable que se alejen de la manada que los inversores minoristas. Y como resultado, el rebaño en el mercado de valores aumenta, y los efectos del momentum se hacen más fuertes.

Fuente: Klement on Investing, Goldman Sachs

Artículos relacionados:

¿Las noticias sobre vacunas cambian el liderazgo del mercado?

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/why-is-momentum-dominating?token=

Imagen: medium.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **