El rendimiento extraordinario de las acciones FAANG no es una anomalía histórica, pero la historia muestra que es probable que sean los que menos rendimiento tengan en el futuro.

La tremenda dispersión de los rendimientos de las acciones dentro del S&P 500 durante los últimos años ha atraído gran atención a las compañías más grandes del índice. A finales de agosto de 2020, los seis mayores valores cotizados, Apple (7,3%), Microsoft (5,9%), Amazon (5,0%), Facebook (2,4%) y Alphabet (acciones de clase A 1,7% y acciones de clase C 1,7%), constituían el 24% de la capitalización de mercado del índice. Se convirtieron en las acciones más grandes debido a su fuerte rendimiento en los 10 años anteriores. Además, de un año a otro hasta agosto, mientras que el índice S&P 500 arrojó un 10%, esas cinco acciones obtuvieron un 49%, mientras el resto de las acciones del índice un -3%.

Aún más convincente es que durante los 10 años que finalizan en agosto de 2020, una cartera de las denominadas acciones FAANG (Facebook, Amazon, Apple, Netflix y la empresa matriz de Google, Alphabet) mantenida en proporción a sus pesos de mercado habría proporcionado un rendimiento anual medio de más del 34% anual, más del doble del rendimiento del 15,2% del índice (cuyo rendimiento se vio impulsado por el rendimiento de las acciones FAANG).

¿Cómo deben pensar los inversores sobre el excepcional rendimiento de las acciones FAANG? Como explica el profesor Ken French: "Los rendimientos de las acciones se explican por el rendimiento esperado y el rendimiento inesperado. El rendimiento esperado es la mejor estimación de lo que sucederá en base a toda la información disponible actualmente. El rendimiento inesperado es la sorpresa, la diferencia entre lo que sucede y lo que se esperaba. Los inversores deben basar sus decisiones sobre la cartera en los rendimientos futuros esperados, no en los rendimientos realizados recientemente, y ambos pueden diferir mucho".

Claramente, hace 10 años los inversores no esperaban un 35% de rendimiento de las acciones FAANG. Esos retornos se realizaron porque los resultados realizados fueron mucho mejores de lo que los inversores esperaban: las buenas noticias inesperadas (impredecibles) produjeron esos altos retornos inesperados de las acciones en la última década. Sin embargo, los inversores no deben esperar que persistan los altos rendimientos inesperados porque el valor esperado de los rendimientos inesperados debe ser cero.

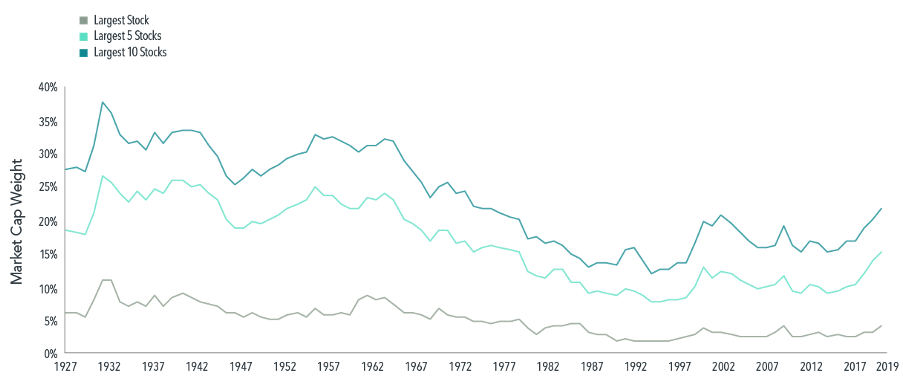

Pasemos ahora a la cuestión de la concentración.

Si bien los inversores pueden pensar que la actual concentración del S&P 500 es inusual, como se puede ver en el siguiente gráfico, no es así. De hecho, desde 1927 hasta mediados de la década de 1960, las 10 principales acciones constituían más del 25% de la capitalización del mercado del índice.

Fuente: Advisor Perspectives, Dimensional

La lección que ofrece el gráfico es que la concentración del mercado en unas pocas grandes empresas como las acciones FAANG en los últimos años no es una nueva normalidad; es una vieja normalidad.

Entre los comportamientos más documentados de los inversores individuales están el "reciente" y el "pastoreo". El sesgo de "reciente" es la tendencia a sobreponderar los eventos/tendencias recientes e ignorar la evidencia a largo plazo. Esto lleva a los inversores a comprar después de períodos de fuerte rendimiento, cuando las valoraciones son más altas y los rendimientos esperados son más bajos, y a vender después de períodos de bajo rendimiento, cuando los precios son más bajos y los rendimientos esperados son más altos. Comprar alto y vender bajo no es exactamente una receta para invertir con éxito. Sin embargo, es la forma en que muchos individuos invierten.

El pastoreo es el comportamiento que hace que los inversores compren inversiones basándose en el hecho de que muchos otros las están comprando. El comportamiento de pastoreo también está influenciado por el FOMO (Fear Of Missing Out), el miedo a perdérselo. El sesgo reciente, el pastoreo y el FOMO son sesgos destructivos que pueden causar que incluso los inversores con planes bien pensados los abandonen.

¿Cómo deberían reaccionar los inversores ante el dramático rendimiento de las empresas más grandes y su futuro rendimiento esperado? Como siempre, buscamos la evidencia histórica como guía.

Los investigadores de Dimensional examinaron el rendimiento de las 10 empresas más grandes por capitalización de mercado durante el período 1927-2019. A continuación, se presenta un resumen de sus hallazgos:

Durante los períodos de cinco y diez años anteriores a convertirse en una de las 10 mayores empresas, tuvieron un rendimiento superior en un 19,3% y un 10,0% anual, respectivamente.

En los períodos de cinco y diez años posteriores a su conversión en uno de los 10 mayores valores, tuvieron un rendimiento inferior en un 1,1% y un 1,5% anual, respectivamente.

Dimensional proporcionó el ejemplo de Intel. El gigante de la tecnología registró un exceso de rendimiento promedio anualizado del 29% en los 10 años anteriores al año en que ascendió a los 10 primeros valores. En la siguiente década, tuvo un rendimiento inferior al del mercado en casi un 6% anual.

Dimensional también observó que algunas compañías se han mantenido en la cima por mucho tiempo. AT&T estuvo entre las dos más grandes compañías durante seis décadas consecutivas a partir de 1930. General Motors y General Electric se ubicaron entre las 10 primeras al comienzo de varias décadas. IBM y Exxon también fueron pilares en la segunda mitad del siglo XX. Los autores añadieron:

"Además, aunque la definición de 'alta tecnología' está en constante evolución, las empresas que dominan el mercado han estado a menudo en la vanguardia de la tecnología. AT&T ofreció el primer servicio de telefonía móvil en 1946. General Motors fue pionera en innovaciones como el arranque eléctrico de los coches, los airbags y la transmisión automática. General Electric se basó en el invento original de la bombilla Edison, contribuyendo a nuevos avances en la tecnología de la iluminación, como la bombilla fluorescente, la bombilla halógena y el LED. Así que la innovación tecnológica que domina el mercado de valores no es una nueva normalidad; es una vieja normalidad también".

Una de nuestras expresiones favoritas es que no hay nada nuevo en la inversión, sólo la historia de la inversión que no conoces. Mientras que los tipos de negocios que conforman las acciones más grandes cambian con el tiempo, hemos "estado ahí y hecho eso" con la concentración y el dramático rendimiento de las acciones que pasan a ser una de las 10 más grandes. También hemos visto lo que sucede una vez que se convierten en una de las 10 más grandes; tienden a tener un rendimiento inferior al del mercado en los períodos sucesivos de cinco y diez años. Esto parece lógico, ya que los inversores probablemente los verían como grandes empresas y, por lo tanto, como inversiones seguras; a menos que se crea que el riesgo y el rendimiento esperado no están relacionados, las inversiones seguras deben tener un rendimiento esperado más bajo.

Las pruebas, presentadas anualmente en la S&P Active Versus Passive Scorecard, demuestran que es la extrema dificultad de predecir sistemáticamente qué empresas tendrán un rendimiento superior al del mercado bursátil lo que hace que la gestión activa sea un juego de perdedores, un juego en el que las probabilidades de ganar son tan bajas que no es prudente jugar. Esta percepción también pone de relieve la importancia de contar con una cartera de acciones ampliamente diversificada que ofrezca exposición a una amplia gama de empresas y sectores.

En cuanto al futuro rendimiento de las acciones FAANG, el profesor French señaló: "La última década de extraordinarios rendimientos realizados nos dice poco sobre los futuros rendimientos esperados de las acciones FAANG. Y desafortunadamente, este es un resultado general. Para la mayoría de las inversiones y la mayoría de los horizontes de inversión, un mes, un año, cinco años, incluso 10 años, el rendimiento realizado es impulsado mucho más por el rendimiento inesperado que por el rendimiento esperado".

Artículos relacionados:

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Larry Swedroe

https://www.advisorperspectives.com/articles/2020/11/16/is-the-market-top-heavy

Imagen: Financial Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **