Pfizer fue la primera anunciando tasa de efectividad del 90% para su vacuna contra el COVID-19; a la que seguiría el anuncio de Moderna con una tasa de efectividad aún mayor del 94,5%. En ambos casos, los futuros antes de la apertura se dispararon con las noticias; y podemos observar lo ocurrido esa semana para ver detalles que pueden ser importantes para que los inversores mientras nos dirigimos hacia finales de año. También hubo elecciones recientemente en los EE.UU., en caso de que no lo supiera. Por supuesto, no supimos los resultados de las elecciones presidenciales hasta el fin de semana siguiente (y todavía no sabemos cuál será la composición del Senado); lo que significa que fue es difícil diferenciar el efecto de las elecciones de las noticias sobre la vacuna en el comportamiento del mercado.

Centrémonos por ahora en las noticias sobre las vacunas. La analogía que hemos estado usando desde el anuncio de Pfizer es que representa una luz al final del túnel. Sin embargo, dado el desenfrenado resurgimiento en el número de casos del virus, hospitalizaciones y muertes; permanecemos en las oscuras profundidades del túnel. Entre marzo y octubre se tardaron ocho meses en registrar nueve millones de casos; mientras que sólo se tardaron 10 días en llegar al caso número 10 millones. Por muy buenas que sean las noticias sobre la vacuna, tanto de Pfizer como de Moderna, no son el elixir perfecto para lo que nos aqueja, ni desde el punto de vista de la salud ni desde el económico.

Como suele ocurrir, las buenas noticias macro se abren camino en el mercado de valores más rápidamente que en los datos económicos. Cuando el mercado abrió el lunes pasado, el S&P 500 subió casi un 4% desde el cierre del viernes anterior, aunque se desvaneció a lo largo del día. Los ganadores del lunes, que persistieron como ganadores el martes, estaban decididamente en áreas del mercado que habían sido castigadas en la era de la pandemia. En otras palabras, los inversores que tuvieron un gran par de días a principios de la semana pasada, probablemente tuvieron un desempeño estelar en lo que va del año; y viceversa.

Sólo el lunes, el Russell 1000 Value Index superó al Russell 1000 Growth Index en casi 600 puntos básicos, lo cual fue un récord para un solo día. Además, según Ned Davis Research, las acciones del S&P 500 con el peor desempeño de 26 semanas superaron a las de mayor dinamismo en 1.155 puntos básicos, la mayor cantidad desde abril de 2009 (cuando el mercado alcista posterior a la crisis financiera acababa de ponerse en marcha). También según Ned Davis Research, el Índice de Crecimiento S&P 500 había superado al Índice de Valor S&P 500 en un 31,5% durante los 12 meses que finalizaron el 31 de octubre, un evento récord de tres desviaciones estándar.

Hemos visto estas rotaciones esporádicamente desde principios de septiembre, desde acciones y sectores de "quedarse en casa" a las de "salir y moverse". Incluso la enorme rotación de la semana pasada a estos últimos el lunes y el martes perdió su impulso al final de la semana. A corto plazo, es probable que las rotaciones continúen en "salidas y parones", un entorno difícil de navegar para los inversores. Seguimos recomendando a los inversores que mantengan la disciplina; especialmente en lo que respecta al reequilibrio y la diversificación periódica (dentro y entre las clases de activos).

También estamos ajustando una recomendación táctica de largo plazo. Desde marzo de 2017, hemos recomendado una sobreponderación de las acciones de gran capitalización (utilizando el S&P 500 como referencia) y una infraponderación de las acciones de pequeña capitalización (utilizando el Russell 2000 como referencia). Como se puede ver en el gráfico que figura a continuación, ha sido una posición táctica beneficiosa.

Fuente: Charles Schwab, Bloomberg

El mejor rendimiento relativo de las compañías de pequeña capitalización desde el mínimo de marzo para las acciones se produjo en movimiento de aceleración/freno; pero sólo la semana pasada finalmente rompió con fuerza relativa positiva (frente a las de gran capitalización) desde una perspectiva técnica. De hecho, el Russell 2000 tuvo su primer nuevo máximo de cierre en 555 días de negociación. Advertimos a los inversores que la diferencia fundamental entre las dos cohortes sigue siendo a favor de las de gran capitalización, incluyendo factores como la relación deuda/capital, la rentabilidad, los márgenes brutos y el porcentaje de empresas "zombi". Por lo tanto, sugerimos a los inversores que busquen oportunidades interesantes de pequeña capitalización que continúen mostrando los factores de calidad mencionados anteriormente, ya que creemos que en general seguirán siendo líderes de rendimiento.

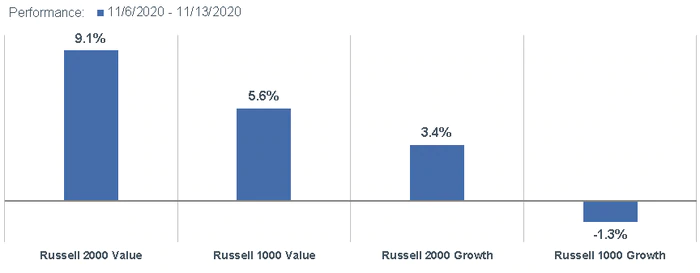

Al menos la semana pasada, la mayor parte de la fuerza relativa dentro de las empresas de pequeña capitalización estaba en el lado del "valor", como pueden ver a continuación.

Fuente: Charles Schwab, Bloomberg

Lo que es importante entender acerca de ese movimiento es que el Índice Russell 2000 Value tiene un peso de casi el 28% en las financieras (el mayor peso del sector en cualquier índice importante de los EE.UU.). Las financieras recibieron un gran impulso la semana pasada por el aumento del rendimiento del bono a 10 años que acompañó a las noticias de la vacuna de Pfizer. Además, hay muy poca exposición a la energía en los diversos índices de crecimiento; sin embargo, están entre el 3 y el 4% en la mayoría de los principales índices de valor. Si se observa el rendimiento del sector la semana pasada, se puede ver por qué los índices de valor y de pequeña capitalización recibieron el impulso del sector de energía y de las financieras.

Fuente: Charles Schwab, Bloomberg

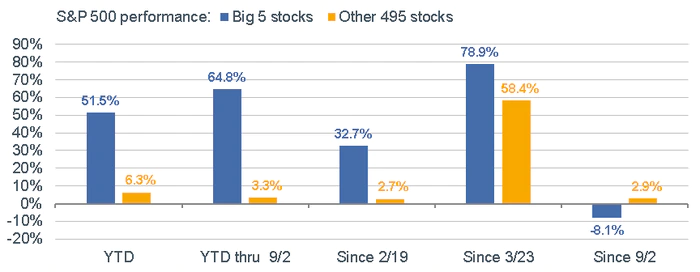

Una de las manifestaciones de las rotaciones esporádicas que se han venido realizando desde principios de septiembre, es que el sesgo en el rendimiento se está alejando de las "5 grandes" acciones que habían dominado el rendimiento hasta entonces. Como recordatorio, los cinco mayores valores del S&P 500 por capitalización de mercado son Apple, Microsoft, Amazon, Google y Facebook. A menudo se agrupan como valores tecnológicos; pero en realidad, sólo los dos primeros están en el sector tecnológico; mientras que Amazon está en el sector de consumo discrecional y los otros dos están en el sector de servicios de comunicación. En el pico de principios de septiembre en el S&P 500, esas cinco acciones representaban casi el 25% del índice general; y tenían un rendimiento positivo de más de 60 puntos porcentuales repartidos entre las otras 495 acciones del índice, como se puede ver a continuación.

Fuente: Charles Schwab, Bloomberg

El gráfico que figura a continuación examina la relación entre los cinco grandes y los otros 495 valores en diversos períodos de tiempo relacionados con el ciclo de la pandemia y el mercado. Aunque no está en un extremo, desde el 2 de septiembre las 5 grandes acciones han tenido un rendimiento inferior al de las otras 495, claramente un cambio con respecto a los otros marcos de tiempo mostrados.

Fuente: Charles Schwab, Bloomberg

Seguimos esperando que las rotaciones y los episodios de volatilidad sean impulsados por el impacto del virus en el crecimiento y el impacto de las noticias sobre la vacuna en la psicología. Hablando de psicología, desde una perspectiva de mercado, puede haber demasiado optimismo (o complacencia). La última encuesta de inversores institucionales de Strategas indicó que el 68% cree que el próximo 10% del índice será al alza, un nuevo máximo para la era de la pandemia. Las entradas en los fondos cotizados en bolsa de los Estados Unidos (ETF) también se han acelerado recientemente.

Mantenemos un ojo en las medidas de confianza del "dinero inteligente" y el "dinero tonto" de SentimenTrader, que son indicadores en tiempo real de lo que cada cohorte está haciendo con su dinero y que se muestran a continuación. No hay opiniones asociadas a estas medidas; como tales, son medidas "conductuales" de sentimiento. La cohorte del "dinero inteligente" incluye a los grandes hedge funds, especuladores e inversores institucionales, y generalmente se consideran señales no contrarias en los extremos. La cohorte del "dinero tonto" incluye a los especuladores y traders más pequeños y generalmente se consideran señales contrarias en los extremos. Como se puede ver a continuación, el "dinero tonto" se ha posicionado de manera muy optimista; mientras que el "dinero inteligente" se ha estado moviendo en el extremo opuesto. El diferencial no es tan extremo como lo era justo antes del comienzo del mercado bajista de febrero-marzo; pero es algo a lo que hay que prestar atención.

Fuente: Charles Schwab, Bloomberg

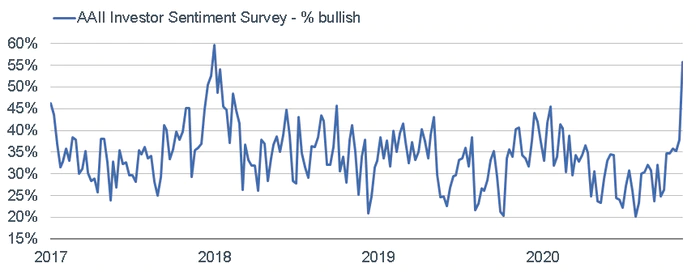

Hasta hace poco, la mayoría de las medidas de sentimiento de los inversores no mostraban los extremos de optimismo correspondientes. Pero como se puede ver a continuación, en la última semana, vimos un gran salto en el porcentaje de encuestados al alza en la encuesta semanal realizada por la Asociación Americana de Inversores Individuales (AAII), casi alcanzando el pico que precedió a la caída del "volmaggedon" de las acciones de EE.UU. a principios de 2018.

Fuente: Charles Schwab, Bloomberg

Tanto los inversores que ven el vaso medio lleno como los que lo ven medio vacío tienen algo en lo que apoyarse últimamente. Creemos que las noticias negativas sobre el virus y las noticias positivas sobre las vacunas competirán por la atención del mercado y es probable que traigan más rotaciones rápidas y episodios de volatilidad. Es posible que nos dirijamos a un período más prolongado en el que las acciones de "salir y moverse " tengan su día bajo el sol; pero el corto plazo podría ser muy agitado.

Artículos relacionados:

Los catalizadores para desbloquear el value

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Liz Ann Sonders es Vicepresidente Senior y Jefa de Estrategias de Inversión de Charles Schwab & Co., Inc. Tiene responsabilidades en materia de estrategia de inversión que van desde el análisis económico y de mercado hasta la educación de inversores, todas ellas centradas en el inversor individual. Analiza e interpreta la economía y los mercados para los clientes de Schwab.

Fuente / Autor: Charles Schwab / Liz Ann Sonders

Imagen: Pharma News Intelligence

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **