El domingo escribí lo siguiente:

"Es posible que el mercado de valores pueda ver una caída sostenida si la pandemia continúa fuera de control, si la vacuna está más lejos de lo esperado o si la economía experimenta otro revés.

He perdido mi capacidad de ser sorprendido en el 2020, así que esto ciertamente no está fuera del abanico de posibilidades.

Pero este ámbito de posibilidades también podría ver a los inversores ignorar completamente las elevadas valoraciones y mandar los mercados a la estratosfera debido a los tipos de interés ultra bajos, una posible vacuna, un posible auge del gasto posterior a la crisis, un enorme plan de estímulo fiscal del nuevo presidente o la continuación de un mercado de valores al alza a pesar de noticias terribles.

El dinero 'inteligente' ha sido pesimista con el mercado de valores durante un tiempo, mientras que los jóvenes advenedizos de Robinhood han estado disfrutando del brillo de los precios de las acciones que parecen estar en subida permanente.

Ver a otras personas hacerse ricas no sólo introduce un riesgo profesional en las decisiones de inversión, sino que también roe tu psique desde una perspectiva de comportamiento. Una de las mayores razones por las que existe el FOMO (Fear Of Missing Out) es porque no parece justo.

Buffett tiene razón en que las burbujas son una parte permanente del sistema en el que invertimos.

No nos sorprendería que los eventos del 2020 condujeran a una burbuja masiva por alguna combinación de tipos bajas e inversores viendo a gente 'más tonta' que se está haciendo rica."

Y entonces, el lunes, llegaron las grandes noticias de la vacuna de Pfizer.

¿Empieza el juego? ¿Están sobre la mesa los "Felices años 2020"?

Creemos que es una posibilidad, pero obviamente no es una conclusión previsible.

Cuando publiqué esto en Twitter, Jim Bianco echó un poco de agua fría sobre mi teoría:

Fuente: A Wealth of Common Sense, Twitter

A primera vista, es difícil imaginar cómo un boom económico podría ser realmente malo para el mercado de valores, pero el revés de Bianco tiene sus fundamentos. Siempre hay riesgos en los mercados financieros, incluso cuando hay potencialmente buenas noticias.

En primer lugar, es importante tener en cuenta que el aumento de los tipos de interés no es necesariamente malo para las acciones (o los bonos). Escribí sobre esto hace unos años:

"El rendimiento medio del S&P 500 durante estos entornos de tipos en aumento en el pasado fue una rentabilidad total de casi un 22 por ciento. Sólo en tres ocasiones las acciones cayeron cuando el bono a 10 años subió un 1 por ciento o más, y las mayores pérdidas fueron de poco menos del 2 por ciento. Por lo tanto, las acciones han aguantado bien frente al aumento de las tasas de interés en los últimos 50 años o más."

Fuente: A Wealth of Common Sense, Reserva Federal

Para el argumento de Jim Bianco, es la inflación, no el aumento de los tipos lo que presenta un riesgo para los mercados. Miramos hacia atrás los rendimientos del S&P 500 de 1928 a 2019 para ver cómo se desempeñó el mercado de valores bajo dos escenarios de inflación diferentes:

Fuente: A Wealth of Common Sense, NYU

Se puede ver que las acciones han funcionado mucho mejor durante los años en que la inflación es inferior al 3% que cuando es superior al 3%. Y si miramos estos rendimientos sobre una base real, las diferencias serían aún mayores porque los rendimientos reales tienen en cuenta la inflación.

Se obtienen resultados similares desglosando por el aumento o la disminución de la inflación:

Fuente: A Wealth of Common Sense, NYU

Se ha demostrado que los períodos de deflación benefician al mercado de valores, mientras que el aumento de la inflación se considera negativo.

Por lo tanto, un auge económico combinado con una inflación superior a la media podría convertirse en un riesgo para el mercado de valores. Y una mayor inflación también sería mala para el mercado de bonos porque las tasas son muy bajas y los inversores de renta fija son castigados durante los entornos inflacionarios.

Por supuesto, el nivel de inflación con el que estamos tratando actualmente merece ser mencionado en esta discusión:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management. YCharts

La inflación está todavía en un nivel relativamente bajo para los estándares históricos. Y recuerden, la Reserva Federal tiene como objetivo una inflación moderadamente superior al 2%, no es exactamente el escenario de los años 70.

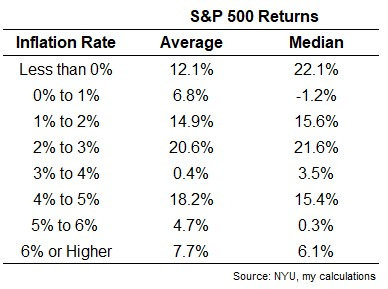

Tal vez eligieron ese rango porque ha producido los mayores rendimientos promedio del mercado de valores.

Cuando la inflación ha estado históricamente en el rango del 2-3%, el S&P 500 ha visto un retorno promedio anual del 20,6% y un retorno medio del 21,6%. Este es el desglose del rendimiento anual por la tasa de inflación de 1928 a 2019:

Fuente: A Wealth of Common Sense, NYU

Vale la pena señalar que tenemos un tamaño de muestra relativamente pequeño de los regímenes de inflación, así que cojan esto con cautela, como todos los backtests.

Y tal vez todo esto sea un punto discutible de todos modos. La Reserva Federal ha estado tratando de hacer despegar la inflación desde que terminó la Gran Crisis Financiera y no ha tenido éxito.

Pero si conseguimos un pequeño boom después de la pandemia, será interesante ver si la Reserva Federal puede enhebrar la aguja si despierta la inflación.

Gran parte de este entorno actual no tiene precedentes, por lo que no sabemos realmente cómo reaccionarán los inversores. Los tipos nunca antes habían subido desde niveles tan bajos. La deuda pública tampoco ha estado nunca a estos niveles.

Equilibrar la necesidad de tipos bajos para financiar la carga de la deuda del gobierno con el deseo de impulsar la actividad económica será un gran desafío para Jerome Powell y compañía en la Reserva Federal.

Sería mejor lidiar con las ramificaciones de una economía sobrecalentada que con la alternativa. Muchas personas y empresas siguen sufriendo el impacto de la pandemia, por lo que sería preferible un auge económico, aunque suponga un riesgo para los mercados.

Estamos seguros que la Reserva Federal preferiría una mayor inflación a la perspectiva de deflación y otra recesión, sea esto bueno para el mercado de valores o no.

Artículos relacionados:

Las elecciones y el mercado de bonos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/11/could-the-bond-market-derail-the-stock-market/

Imagen: Beeminder Blog

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **