Un lector nos pregunta:

“He oído decir recientemente que estamos en el año 15 de un mercado alcista. Obviamente están haciendo referencia al final de la CFG en 2009 como el inicio del actual ciclo de mercado. ¿No hemos tenido dos mercados bajistas en 2020 y 2022 (definidos como -20% desde el máximo)? ¿Podría explicarnos qué utiliza la comunidad financiera para definir los finales/inicios de los mercados cíclicos?”

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

¿Se reseteó el mercado alcista de 2009 en 2020 o 2022? ¿O deberíamos mantenerlo como hicimos con el crash de 1987 durante ese mercado alcista?

El problema es que estas cosas no son científicas.

Existen algunas definiciones vagamente aceptadas, pero hay mercados alcistas y bajistas seculares, así como mercados alcistas y bajistas cíclicos. Las cosas pueden ponerse turbias, ya que los distintos inversores tienen reglas diferentes a la hora de pulsar el botón de reinicio y empezar de nuevo.

Una definición estándar es que una pérdida del 20% o más significa el comienzo de un mercado bajista y el final de un mercado alcista, al menos sobre una base cíclica.

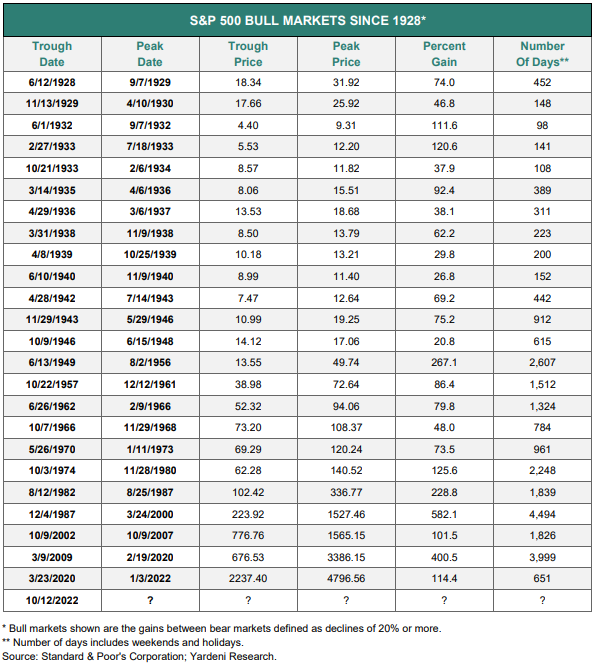

Yardeni Research publica unas prácticas tablas históricas de mercados alcistas y bajistas1 que se remontan a la década de 1920. He aquí la tabla de los mercados alcistas:

Fuente: A Wealth of Common Sense, Yardeni Research

Y los mercados bajistas:

Fuente: A Wealth of Common Sense, Yardeni Research

Puede ver que hay muchos mercados alcistas y bajistas.

Aquí tiene un gráfico que hemos creado para que pueda visualizar estos ciclos:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Es importante reconocer que utilizar esta definición del 20% sitúa a muchos de estos mercados alcistas y bajistas en la fase cíclica.

El problema es que muchos de ellos no eran más que repuntes o caídas contra-tendencia en el contexto de una tendencia alcista o bajista más amplia a largo plazo.

Por ejemplo, hubo un mercado alcista cíclico desde finales de 1929 hasta principios de 1930 cuando las acciones subieron ~50%. La Gran Depresión no tocó fondo técnicamente hasta 1932. Nadie considera ese rebote como un mercado alcista. Fue un pequeño respiro durante una caída masiva.

El desplome de 1987 fue todo lo contrario. Nadie cree realmente que el mercado alcista de los 80 terminara en 1987. Fue un desplome contra tendencia, pero el mercado alcista siguió subiendo durante muchos años.

El desplome del Covid fue nuestro momento de 1987. Y el mercado bajista de 2022 fue normal, no una crisis financiera gigantesca que alterara la tendencia alcista secular.

Eche un vistazo a mi versión de los mercados alcistas y bajistas seculares:

Fuente: A Wealth of Common Sense, Yardeni Research

Así, mientras que en los últimos 100 años ha habido más de 20 mercados alcistas y bajistas cíclicos, en realidad sólo ha habido seis periodos seculares a largo plazo.

El prolongado mercado alcista secular de 1942-1965 es un buen ejemplo de por qué no se puede dar por finalizado un mercado alcista a largo plazo sólo porque las acciones estuvieran en un mercado bajista técnico. En este periodo, el S&P 500 subió casi un 13% teniendo en cuenta la inflación, pero hubo retrocesos por el camino.

Cuento cuatro mercados bajistas:

1946 -26.6%

1948-1949 -20.6%

1957 -20.7%

1961-1962 -28.0%

Hay una diferencia entre un mercado bajista y un crash.

También ha habido un puñado de correcciones del 19% o más a lo largo del tiempo. Cuento cuatro desde mediados de la década de 1970: en 1976-1978 (-19,4%), 1990 (-19,9%), 2011 (-19,4%) y 2018 (-19,8%). Si somos generosos podríamos redondearlas al alza. Una pérdida del 20% no es peor que una del 19%.

La gran diferencia entre la racha actual y las anteriores es que este mercado alcista secular comenzó en el punto más bajo de un mercado bajista que hizo temblar la tierra, lo que no ocurrió en las rachas alcistas anteriores.

La bolsa tocó fondo en 1932, pero el mercado alcista no comenzó hasta 1942.

La bolsa tocó fondo en 1974, pero el mercado alcista no comenzó hasta 1982.

En esta ocasión, la bolsa tocó fondo en 2009 y el mercado alcista comenzó inmediatamente. No hubo ningún movimiento lateral tras la Gran Crisis Financiera, sino una recuperación en forma de V gigante.

¿Qué ha cambiado?

Básicamente, ahora nos disparan bazucas el Gobierno y la Reserva Federal. La política monetaria y fiscal se utiliza durante las crisis financieras a una escala que nunca antes habíamos visto. Durante la Gran Depresión, la Fed y el gobierno empeoraron la situación endureciendo el gasto y la política de la Fed.

Hemos aprendido las lecciones del pasado.

No estoy diciendo que ya no podamos tener mercados bajistas prolongados. Podemos tenerlos y los tendremos.

Pero la adición de estímulos fiscales y monetarios durante las peores recesiones significa que los retrocesos serán probablemente más rápidos que en el pasado (suponiendo que los estímulos no desaparezcan).

¿Es toda esta conversación un poco de semántica?

Sí.

Pero también lo son la mayoría de las conversaciones bursátiles históricas, porque los mercados no funcionan como la física. La mayoría de las veces no podemos definir estas cosas hasta después de los hechos.

Y eso es lo que hace que sea interesante discutir sobre ellos.

No hay relaciones científicas en los mercados, así que tenemos que inventar cosas sobre la marcha.

Artículos relacionados:

Treinta y un años de rentabilidades en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/10/defining-bull-and-bear-markets/

Imagen: Investopedia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **