Los diferenciales de crédito son fundamentales para comprender el sentimiento del mercado y predecir posibles caídas de la bolsa. Un diferencial de crédito se refiere a la diferencia de rendimiento entre dos bonos de vencimiento similar pero diferente calidad crediticia. Esta comparación suele referirse a los bonos del Tesoro (considerados libres de riesgo) y a los bonos corporativos (que conllevan riesgo de impago). Observando estos diferenciales, los inversores pueden calibrar el apetito por el riesgo en los mercados financieros. Esto ayuda a los inversores a identificar los puntos de tensión que suelen preceder a las correcciones bursátiles.

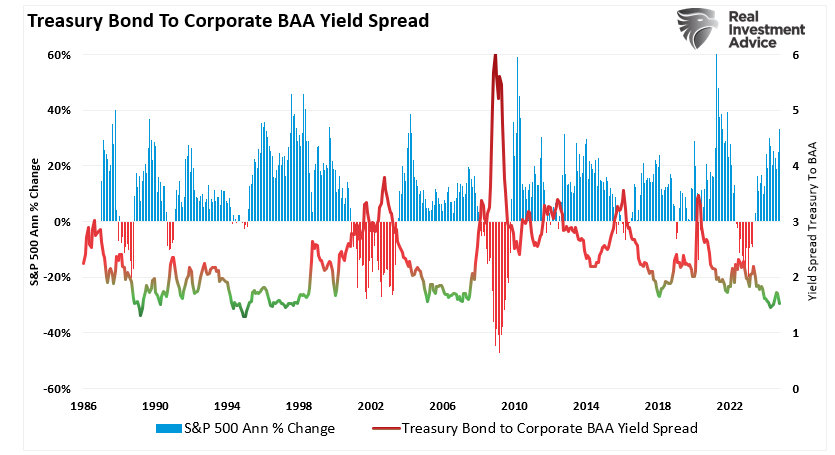

El gráfico muestra la tasa de variación anual del índice de mercado S&P 500 frente al diferencial de rendimiento entre el índice de bonos corporativos Baa de Moody's (grado de inversión) y el rendimiento de los bonos del Tesoro estadounidense a 10 años. El aumento de los diferenciales de rendimiento coincide sistemáticamente con tasas anuales de rentabilidad más bajas en el mercado financiero.

Fuente: Real Investment Advice

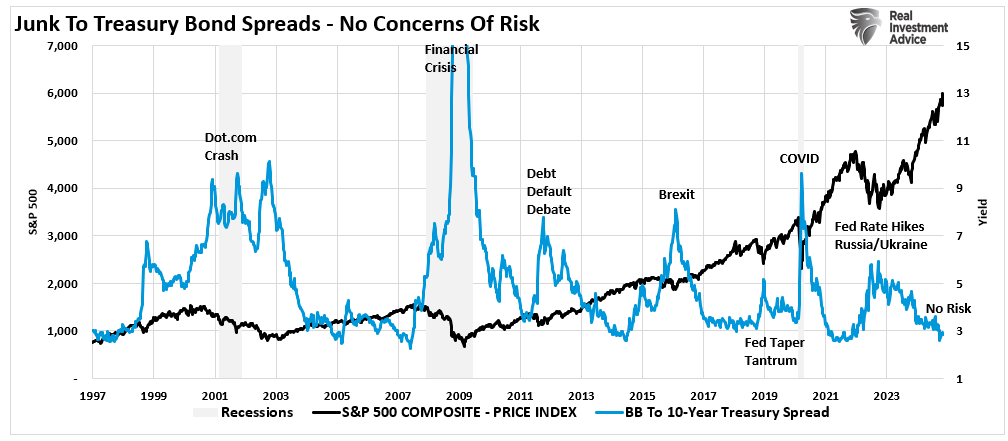

Otra medida que observamos es el diferencial entre los bonos corporativos «basura» (BB), a menudo denominados de «alto rendimiento», y el tipo «sin riesgo» de los bonos del Tesoro estadounidense.

Fuente: Real Investment Advice

El diferencial entre «bonos basura y bonos del Tesoro» proporciona señales de tensión en el mercado o de inminentes correcciones del mercado. La razón es que si se están comprando bonos con un alto riesgo de impago (también conocidos como «bonos basura»), se debería pagar una prima por el riesgo asumido en relación con el tipo «sin riesgo» que ofrecen los bonos del Tesoro estadounidense. El diferencial identifica cuándo los inversores están dispuestos a especular en los mercados y renunciar a la «prima de riesgo».

Como se ha visto, esto no ha acabado bien normalmente, por lo que entender los diferenciales de crédito es importante para los resultados de la inversión.

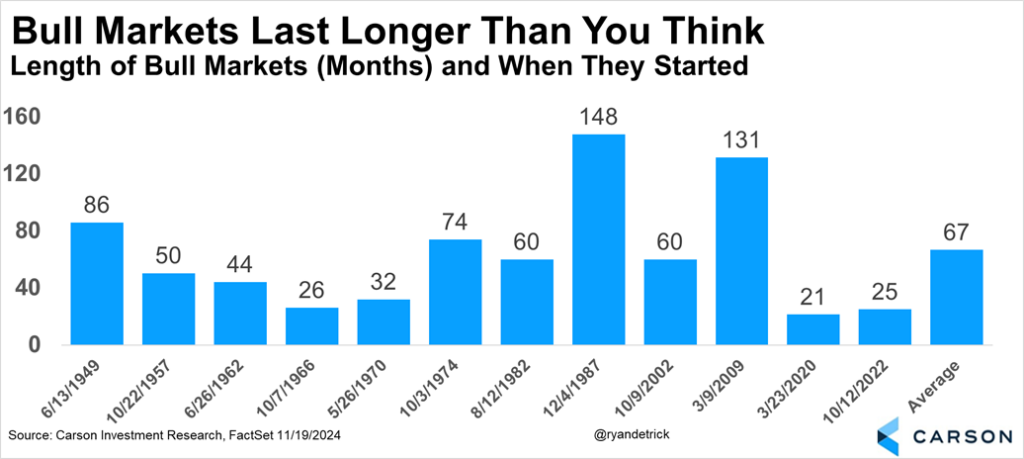

Muchos pronosticadores financieros en YouTube y otros medios sugieren que se avecina un crash inminente. Esto es comprensible, dado el sustancial avance de los dos últimos años. Pero que el mercado haya subido significativamente no significa que el desplome sea inminente. Como Carson Research señaló recientemente, el avance actual tras la corrección de 2022 es relativamente joven en cuanto a meses de avance. Sin embargo, 1966, 1970 y 2020 muestran que una reversión tras un avance de dos años no es descartable.

Fuente: Real Investment Advice, Carson

Sin embargo, los diferenciales de crédito pueden ayudar en gran medida a determinar el riesgo de una corrección o de un mercado bajista.

Los diferenciales de crédito reflejan el riesgo percibido de los bonos corporativos en comparación con los bonos del Estado. El diferencial entre los bonos corporativos de riesgo y los bonos del Tesoro más seguros se mantiene estrecho cuando la economía va bien. Esto se debe a que los inversores confían en la rentabilidad de las empresas y están dispuestos a aceptar menores rendimientos a cambio de mayores riesgos. Por el contrario, en momentos de incertidumbre o tensión económica, los inversores exigen mayores rendimientos por mantener deuda corporativa, lo que provoca una ampliación de los diferenciales. Esta ampliación suele indicar que los inversores están cada vez más preocupados por futuros impagos de las empresas, lo que podría indicar problemas económicos más importantes.

Los dos gráficos anteriores muestran que los diferenciales de crédito son esenciales para los inversores bursátiles. Observar los diferenciales proporciona información sobre la salud del sector empresarial, que es uno de los principales motores del rendimiento de la renta variable. Cuando los diferenciales de crédito se amplían, a menudo se traducen en menores beneficios empresariales, contracción económica y caídas del mercado bursátil.

La ampliación de los diferenciales de crédito suele asociarse a una mayor aversión al riesgo entre los inversores. Históricamente, una ampliación significativa de los diferenciales de crédito ha presagiado recesiones y grandes ventas del mercado. He aquí por qué:

Salud financiera de las empresas: Los diferenciales de crédito reflejan la opinión de los inversores sobre la solvencia de las empresas. Un diferencial al alza sugiere una creciente preocupación por la capacidad de las empresas para hacer frente al servicio de su deuda. Sobre todo si la economía se ralentiza o suben los tipos de interés.

Cambio en el sentimiento de riesgo: Los mercados de crédito tienden a ser más sensibles a las perturbaciones económicas que los mercados de renta variable. Cuando los diferenciales de crédito se amplían, suele indicar que el mercado de renta fija está valorando los mayores riesgos. Suele ser un indicador adelantado de las tensiones en los mercados de renta variable.

Fuga de liquidez: A medida que los inversores se vuelven más reacios al riesgo, desplazan capital de los bonos corporativos a activos más seguros como los bonos del Tesoro. La huida hacia la seguridad reduce la liquidez en el mercado de bonos corporativos. Una menor liquidez puede dar lugar a unas condiciones crediticias más restrictivas que afecten a la capacidad de las empresas para invertir y crecer, lo que repercute en los precios de las acciones.

Dado el diferencial excepcionalmente bajo entre los bonos corporativos y los del Tesoro, el mercado alcista sigue gozando de buena salud.

Aunque hay varios diferenciales de crédito que vigilar, el diferencial de alto rendimiento (o bonos basura) frente a los rendimientos del Tesoro se considera el más fiable. Este diferencial ha sido un indicador fiable de las correcciones del mercado y de los mercados bajistas. El mercado de bonos de alto rendimiento consiste en deuda emitida por empresas con calificaciones crediticias más bajas. Esto los hace más vulnerables a las desaceleraciones económicas. Por ello, cuando los inversores se preocupan por las perspectivas económicas, exigen rendimientos significativamente más altos para mantener estos bonos de mayor riesgo. Cuando eso ocurre, los diferenciales se amplían advirtiendo de los riesgos crecientes.

Históricamente, los aumentos bruscos del diferencial de alto rendimiento han precedido a recesiones económicas y caídas significativas del mercado, lo que le confiere un alto grado de poder predictivo. Según las investigaciones de la Reserva Federal y otras instituciones financieras, el diferencial de alto rendimiento ha anticipado con éxito todas las recesiones de Estados Unidos desde la década de 1970. Normalmente, una ampliación de este diferencial en más de 300 puntos básicos (3%) desde su mínimo reciente ha sido una señal clara de una corrección inminente del mercado.

Ejemplos históricos:

2000 burbuja puntocom: Antes de que estallara la burbuja tecnológica, el diferencial de alto rendimiento comenzó a ampliarse a principios de 2000, alertando del aumento del riesgo de crédito corporativo. A medida que el diferencial se ampliaba, el mercado bursátil caía en picado ese mismo año.

Crisis financiera de 2007-2008: El diferencial de alto rendimiento se amplió significativamente a mediados de 2007, mucho antes del desplome bursátil de 2008. Los inversores reconocieron el creciente riesgo de crédito entre las empresas, en particular en el sector financiero, lo que finalmente condujo a la Gran Recesión.

2020 COVID-19 Crash: A medida que la economía mundial se paralizaba, el diferencial de alto rendimiento se disparó a principios de 2020, anticipando la severa corrección del mercado de valores que siguió en marzo.

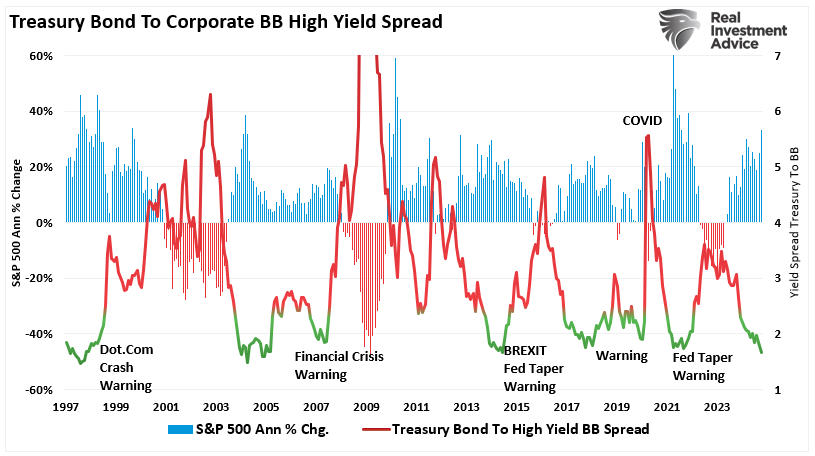

He reconstruido el gráfico anterior para mostrar el diferencial entre los bonos del Tesoro y los bonos basura (BB) frente a la tasa de variación anual del mercado. El diferencial entre los bonos del Tesoro y los de «alto rendimiento» aumentó antes de correcciones significativas del mercado. Actualmente, ese diferencial no muestra signos de que prevalezca el riesgo de una corrección más severa del mercado.

Fuente: Real Investment Advice

Como inversores, sugerimos vigilar de cerca el diferencial de alta rentabilidad, ya que suele ser una de las primeras señales de que los mercados de crédito están empezando a valorar los riesgos más elevados. A diferencia de los mercados bursátiles, que a menudo pueden mantenerse alcistas debido al optimismo a corto plazo o a las operaciones especulativas, el mercado de crédito es más sensible a los cambios fundamentales en las condiciones económicas.

Un aumento significativo del diferencial de alto rendimiento suele sugerir que:

Los beneficios empresariales pueden disminuir: Las empresas con menor calificación crediticia pueden tener dificultades para refinanciar la deuda a tipos favorables, lo que se traduce en una menor rentabilidad.

El crecimiento económico se está ralentizando: Una ampliación del diferencial suele reflejar la preocupación de que la economía se encamina hacia una ralentización, lo que puede provocar una reducción del gasto de los consumidores, un descenso de la inversión empresarial y un menor crecimiento del empleo.

Puede aumentar la volatilidad del mercado bursátil: A medida que se endurecen las condiciones crediticias, el apetito por el riesgo de los inversores tiende a disminuir, lo que se traduce en una mayor volatilidad de los mercados de renta variable.

Si el diferencial de alta rentabilidad empieza a ampliarse, puede que sea el momento de reevaluar la exposición al riesgo de su cartera. Considere las siguientes medidas:

Reduzca la exposición a activos de alto riesgo: Esto incluye acciones especulativas y bonos de alto rendimiento, que probablemente serán los más afectados en una recesión.

Aumente la exposición a activos defensivos: Los bonos del Tesoro, el oro y otros sectores como los servicios públicos y los bienes de consumo básico pueden ofrecer protección en un mercado volátil.

Revise sus necesidades de liquidez: Asegúrese de que su cartera dispone de liquidez suficiente para capear las tensiones del mercado sin vender activos a precios desfavorables.

Aunque las predicciones de un mercado bajista y de un desplome generan titulares, clics y opiniones, la mayoría de las llamadas perennes siguen siendo erróneas, lo que lleva a los inversores a perder la oportunidad de generar ganancias de inversión. En lugar de hacer caso a análisis de mercado generalmente incorrectos, los diferenciales de crédito, en particular el diferencial de alto rendimiento frente a los bonos del Tesoro, son indicadores fundamentales para predecir las caídas bursátiles. Históricamente, han sido una señal fiable de alerta temprana de recesiones y mercados bajistas.

Artículos relacionados:

Los cambios en la curva de tipos mandan señales

Información valiosa de los futuros de los tipos de la Fed

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/credit-spreads-the-markets-early-warning-indicators/

Imagen: Shutterstock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **