Recuerdo perfectamente dónde estaba el día que estalló la burbuja de las puntocom. Era marzo de 2000 y estaba sentado en una sucursal de Starbucks recién inaugurada cerca de mi casa en Londres, leyendo un ejemplar del Financial Times. En ese momento estaba cumpliendo el plazo de preaviso entre trabajos. Cinco años antes, recién salido de la universidad, me había convertido en analista de bolsa y ahora el mercado de los analistas de bolsa estaba de moda. Había una sensación de euforia en el aire de que estábamos en los albores de una nueva era económica, financiada por unos mercados bursátiles en continuo ascenso y una población que quería participar. Los analistas bursátiles estaban en el centro de todo esto: eran los VC de su época. Aconsejábamos a la gente qué acciones comprar y qué vender, y éramos recompensados generosamente por ello.

Mordí mi magdalena de arándanos y leí el titular: "El NASDAQ sufrió ayer su mayor pérdida en más de tres semanas después de que la caída de las acciones japonesas provocara ventas". Pasé a la siguiente noticia y limpié algunas migajas. No sonó ninguna campana, pero eso fue todo, eso fue el tope. El NASDAQ alcanzó su máximo el 10 de marzo de 2000 y perdió el 78% de su valor en los cuatro años y medio siguientes.

Hay muchas diferencias entre lo que ocurre hoy en los mercados y lo que ocurrió entonces. Según un analista, el sector tecnológico alcanzó un máximo del 34% del mercado en el año 2000 y, sin embargo, sólo contribuyó al 8% del PIB nominal; en el ciclo actual, alcanzó un máximo del 27% y contribuyó al 18% del PIB nominal. Pero también hay muchas similitudes: la euforia, el FOMO, las elevadas valoraciones, el frenesí de las OPV.

"Al igual que en revoluciones tecnológicas anteriores", escribieron los economistas del Banco de Pagos Internacionales en su análisis del año 2000, "hubo un pronunciado aumento de la acumulación de capital relacionado... Asociado a esto, y reforzándolo, hubo fuertes aumentos en los precios de las acciones que fomentaron la abundante oferta de capital de riesgo de bajo coste. Además, con una inflación generalmente baja o en descenso, los tipos de interés reales se mantuvieron relativamente bajos".

Las empresas financieras no estuvieron en el epicentro de la caída del 2000 (eso llegaría siete años después), pero al ser el conducto de gran parte de la financiación que alimentó el boom, muchas se vieron profundamente afectadas. Hoy echamos un vistazo a tres empresas financieras que lo vivieron: ETrade, Janus Capital y Silicon Valley Bank. Cada una de ellas se benefició del boom de forma diferente, y cada una se recuperó también de forma diferente.

La historia nunca se repite y el año 2022 no es una repetición del 2000; esta vez, el sector financiero también tiene una analogía de los años 70 que cumplir. Pero para tratar de entender lo que sucede a continuación, puede ser útil volver a examinar estas empresas como casos de estudio. Empezamos con ETrade, el Robinhood de su época.

Los lectores habituales conocerán la historia de ETrade, de la que ya hemos hablado aquí. Al igual que Robinhood en el ciclo actual, fue el portal a través del cual los inversores minoristas entraron en el mercado a finales de los años 90 y principios de los 2000. En 1992, la empresa, fundada diez años antes como proveedor de servicios de back-office para corredores de bolsa de descuento, formó su propio negocio de valores y comenzó a ofrecer corretaje minorista directamente a los inversores. En lugar de desplegar una red de sucursales, llegó a los inversores "por medio de CompuServe, America Online, acceso directo por módem, teléfono de tonos y, en menor medida, televisión interactiva".

Sin embargo, no fue hasta la llegada de Internet cuando el negocio despegó realmente. En febrero de 1996, ETrade lanzó la negociación de acciones por Internet, procesando 1.300 operaciones en su primera semana; en mayo de ese año, realizaba 11.000 operaciones a la semana.

La plataforma en línea de ETrade permitía a los clientes controlar fácilmente el mercado y sus carteras, y su distribución de menor coste permitía precios más bajos. Cobraba comisiones de unos 20 dólares por operación. Aunque fue la primera, las barreras para crear una plataforma de negociación en línea no eran tan elevadas como las de establecer una red de sucursales, y otros agentes entraron en el mercado. El número de corredores de bolsa en línea pasó de unos 12 en 1994 a más de 120 en 1999. Compitieron en dos dimensiones: precio y marketing.

En cuanto al precio, las empresas empezaron a segmentar el mercado en función de la actividad de los clientes, pero finalmente bajaron los precios para todos. Algunas, como Datek y Ameritrade, se dirigieron a los operadores más activos con precios más bajos, entre 5 y 10 dólares. Un corredor, Web Street Securities, llegó a ofrecer operaciones gratuitas, ya en 1999, a los clientes que negociaban con más de 1.000 acciones de empresas que cotizaban en el NASDAQ.

Un punto de inflexión importante se produjo en junio de 1999, cuando el corredor tradicional Merrill Lynch cedió al conflicto de canales al que se había resistido hasta entonces y adoptó una estrategia integrada en línea. La tasa de comisión media de ETrade cayó de 21 dólares por operación en 1996 a 13 dólares en 2001.

En cuanto al marketing, las empresas gastaron agresivamente para consolidar su posición. En el verano de 1998, ETrade recaudó 400 millones de dólares a través de una colocación privada con Softbank, lo que le proporcionó una enorme potencia de fuego para invertir en marketing (¿suena familiar?). En septiembre, lanzó una campaña publicitaria de 100 millones de dólares durante 12 meses, un presupuesto más de tres veces mayor que el gastado en marketing el año anterior. A finales de 1999, el sector gastaba alrededor de 1.000 millones de dólares al año en publicidad.

Junto a la publicidad, había todo un revuelo asociado al comercio. Howard Stern conducía un popular programa de radio. "Datek Online. Me encanta Datek Online", transmitía. "Es la forma rápida, fácil y divertida de negociar acciones en línea. John el Tartamudo [Meléndez, uno de los miembros del equipo de Stern] lo utiliza y gana dinero. Tienes un montón de gráficos gratuitos y puedes consultar tu cuenta online".

Sin embargo, la potencia del gasto en marketing disminuyó; en 2001, a ETrade le costaba 280 dólares adquirir un cliente, frente a menos de 220 dólares en 1998.

Este deterioro de la economía de los clientes provocó una respuesta estratégica doble. La primera fue la consolidación, en un esfuerzo por extraer los beneficios de la escala. ETrade compró muchos corredores en línea más pequeños, incluido Web Street. Se especulaba constantemente con una unión masiva entre ETrade y Ameritrade. Con el tiempo, la cuota de mercado se concentró en torno a menos actores (por ejemplo, Ameritrade adquirió Datek).

La segunda fue la expansión hacia otras fuentes de ingresos. En 1998, casi dos tercios de los ingresos de ETrade procedían de las comisiones de negociación (alrededor del 3% procedía del pago por el flujo de órdenes) y la mayor parte del resto procedía de los ingresos por intereses que obtenía de los saldos de efectivo de los clientes. Pero ETrade quería parecerse más a un banco. Invirtió mucho en "servicios de valor añadido en banca, préstamos, planificación y asesoramiento". En febrero de 2002, cambió su nombre de ETrade Securities a ETrade Financial para transmitir su oferta más amplia.

ETrade creció rápidamente. Cuando salió a bolsa en 1996 sólo tenía 65.000 cuentas. Cuando el mercado alcanzó su punto máximo en marzo de 2000, tenía más de 2,4 millones. El colapso del mercado en el año 2000 frenó su crecimiento, y el de todos los corredores online, pero tardó en asimilarlo. Incluso después de que el mercado alcanzara su punto máximo, ETrade seguiría ganando más de otras 500.000 cuentas netas nuevas en los seis meses siguientes y casi un millón a finales de 2001.

En una conferencia telefónica en marzo de 2001, Charles Schwab, el hombre, hablando sobre el rendimiento de Charles Schwab, la empresa, admitió: "Hemos atravesado una burbuja tecnológica altamente especulativa. Quizá debería haber sido más enfático en entender que se trataba de un fenómeno temporal".

ETrade puso en marcha una serie de iniciativas de reestructuración para racionalizar sus operaciones tras la caída del mercado. Aunque los ingresos por intermediación se revirtieron como consecuencia de la menor actividad de negociación y la continua presión sobre el precio por operación, los ingresos globales se mantuvieron gracias a la diversificación hacia la banca. Al menos durante un tiempo. Cuando llegó la crisis financiera en 2007, ETrade descubrió que se había diversificado inadvertidamente en activos hipotecarios de mala calidad y tuvo que ser rescatado por Citadel.

A lo largo de la década de 2010, ETrade operó bajo el continuo telón de fondo de la caída de las comisiones. En 2017, su comisión media por operación cayó por debajo de los 10 dólares. Finalmente, en septiembre de 2019, consintió y llegó a cero. Unos meses más tarde, Morgan Stanley compró la firma por un precio de cabecera de 13.000 millones de dólares.

Si ETrade representa algún tipo de precedente para Robinhood, gran parte del deterioro del rendimiento operativo puede estar ya en la bolsa. La media diaria de operaciones cayó un 61% en ETrade desde el máximo del primer trimestre de 2000 hasta el mínimo del tercer trimestre de 2001. En Robinhood, ya han bajado un 64% desde el máximo. Tal vez Sam Bankman-Fried, fundador de la bolsa de criptomonedas FTX, lo reconozca: esta semana tomó una participación del 7,6% en Robinhood. No es el rescate que Citadel le dio a ETrade, no inyectó capital fresco, pero es un respaldo.

El consejero delegado de Robinhood anunció en su reciente llamada de resultados que ha "desafiado al equipo a profundizar en la disciplina de costes y conseguir que alcancemos la rentabilidad del EBITDA ajustado a finales de año." Veamos cuán paciente es Bankman-Fried con eso. En ETrade, Citadel esperó cuatro años antes de agitar el cambio.

Fuente: Net Interest, ETrade

Para los que no tenían tiempo o ganas de gestionar sus propias carteras a través de ETrade, siempre estaba Janus. Janus ofrecía un conjunto de fondos de inversión y su enfoque de crecimiento lo hacía especialmente popular. Con sede en Denver, la empresa empleaba un enfoque basado en la investigación, y sus analistas se encargaban de descubrir empresas de rápido crecimiento antes de que fueran descubiertas por otros inversores. La empresa se esforzó por operar fuera de los límites de Wall Street. Su fundador y consejero delegado iniciaba a los nuevos reclutas con un vídeo, en el que aparecía él mismo a caballo, titulado "This Ain't No Wall Street Joint".

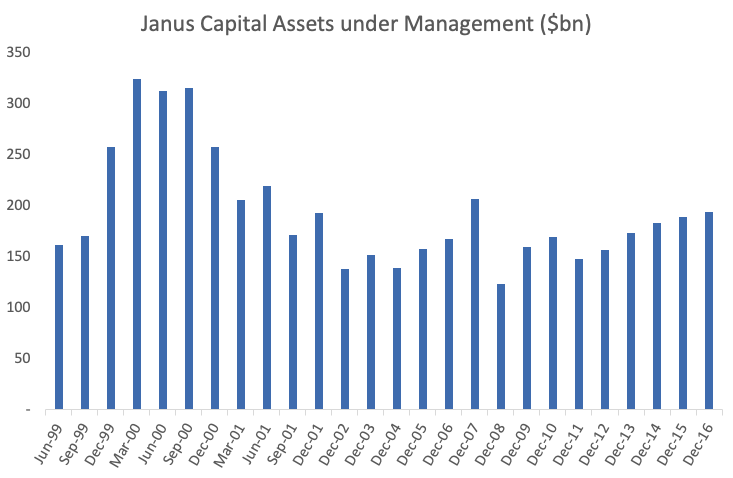

La rentabilidad de los fondos era buena, el fondo estrella de Janus subió un 39% en 1998 y un 47% en 1999, y el dinero entraba a raudales. En el año 2000, ninguna empresa de fondos de inversión recibía más activos. En un momento dado, Janus atraía 70 céntimos de cada dólar que entraba en el sector de los fondos de inversión. De los 113.000 millones de dólares de finales de 1998, la empresa multiplicó casi por tres sus activos gestionados hasta alcanzar los 325.000 millones de dólares en marzo de 2000.

Pero la empresa nunca cambió su forma de gestionar el dinero para acomodar una mayor pila de activos. Los fondos estaban muy concentrados y los analistas no daban abasto. En 1999, la empresa sólo tenía 19 analistas de valores que seguían a 500 empresas. Además, una estrategia de contratación de analistas recién salidos de la universidad significaba que carecían de experiencia incluso cuando eran ascendidos. "Teníamos a mucha gente dirigiendo fondos que no debían", observó Gary Black, que llegó a la firma más tarde para limpiar el desorden que se produjo.

El declive del mercado aplastó los fondos de Janus. A su exposición a algunos de los valores con peor rendimiento del mercado se sumó el tamaño de las posiciones, que habían crecido tanto que resultaban difíciles de abandonar. En los dos años transcurridos desde el 2000, el fondo insignia de Janus cayó un 64% y el más concentrado Janus Twenty Fund un 69%. Los activos gestionados cayeron a 172.000 millones de dólares en septiembre de 2001.

Fuente: Net Interest

A continuación, se descubrió que Janus había infringido las normas sobre valores y se vio obligada a resolver los cargos con los reguladores con una multa de 226 millones de dólares. Para entonces, se había instalado una nueva dirección para apuntalar el negocio. Contrataron a un jefe de riesgos y a más analistas: en 2005, el número de valores cubiertos por la empresa había aumentado a 960. También se introdujo una nueva política de remuneración. Los inversores del fondo tendrían que haber mirado con mucho cuidado antes, pero resulta que los gestores de carteras cobraban en función del volumen de activos que gestionaban y no del rendimiento que creaban. El nuevo plan vinculaba los incentivos a los resultados de las inversiones a largo plazo. Además, la empresa se apresuró a cerrar los fondos a nuevo dinero en caso de que fueran demasiado grandes en relación con las oportunidades de inversión disponibles.

Janus acabó recuperándose, aunque nunca llegó a alcanzar la escala de activos que gestionaba en su punto álgido. Al salir de la crisis, la dirección admitió que aunque "una familia de fondos estrecha y centrada sirvió a Janus durante muchos, muchos años, sobre todo al entrar en la década de los 90... el último par de años ha demostrado por qué necesitamos ofrecer a los inversores más opciones". Lanzó nuevos fondos, ofreciendo en última instancia a los clientes 110 estrategias de inversión activas tanto en renta fija como en renta variable. En 2016, la firma se fusionó con Henderson Group del Reino Unido para formar Janus Henderson Investors.

Los paralelismos con ARK Invest son evidentes. ARK Invest fue fundada en 2014 por Cathie Wood y lanzó su producto estrella, el ARK Innovation ETF, ese mismo año. Durante muchos años, el producto fue acumulando activos poco a poco gracias al buen rendimiento subyacente. Hasta finales de 2019, recibió 1.600 millones de dólares de entradas netas. Pero entonces llegó la pandemia y el fondo se convirtió en una marca. Durante los siguientes 28 meses, hasta abril de 2022, recibió otros 15.200 millones de dólares de entradas netas.

El ETF ARK Innovation está ahora a un 75% de su máximo. Lamentablemente, la mayoría de sus entradas llegaron justo a tiempo para captar la racha de malos resultados y perderse los buenos. Según Morningstar Research, el inversor medio del fondo ha perdido un 33% de su dinero a finales de abril. Al igual que Janus, el fondo creció demasiado.

El gestor del fondo Janus Twenty durante la recesión del año 2000 tenía algunos consejos para Cathie Wood al entrar en esta recesión: "Si yo fuera Cathie... trataría de educar a sus inversores para que se quedaran con él... Habrá un periodo de tiempo, tal vez por su propia culpa o por algunos acontecimientos macro en el mercado, en el que los mercados se venderán de forma bastante dramática y si yo estuviera animando a la gente a invertir en su fondo, diría que se aseguraran de tener la mentalidad necesaria para - cuando ese fondo baje un 30% o un 40%, que podría ser, es cuando quieres volver a entrar y comprometerte de nuevo con el fondo".

A diferencia de Janus, ARK Invest no es una empresa pública. Es una sociedad privada, propiedad mayoritaria de Cathie Wood, por lo que sus resultados financieros no son accesibles al público. En 2016, ARK Invest concedió una opción a un accionista minoritario, Resolute Investment Managers, para comprar una participación de control, pero recompró esa opción en diciembre de 2020. La recompra de la opción se financió a través de una línea de crédito proporcionada por Eldridge Corporate Funding LLC (propiedad de Todd Boehly, pronto propietario del Chelsea Football Club). Está claro que se ha extraído mucho valor de ARK Invest; no está claro si la empresa podrá reconstruirse como lo hizo Janus.

El Banco del Valle del Silicio ofrece otra perspectiva de la financiación del boom tecnológico. El banco se creó en 1983 específicamente para dar servicio al floreciente ecosistema que estaba echando raíces en el Valle. Sus fundadores detectaron un vacío en el mercado de la financiación de empresas tecnológicas: los inversores de capital riesgo aún no existían y los bancos tradicionales opinaban que "lo nuevo no es bueno y el crecimiento es malo".

La revisión de la normativa facilitó el proceso de adquisición de una licencia bancaria, y Silicon Valley Bank se convirtió en uno de los 72 nuevos bancos creados en California ese año. Creció lentamente, sobreviviendo a un bache inmobiliario que le llevó a una gran amortización en 1992, antes de enfrentarse al auge y la caída de la tecnología varios años después.

Silicon Valley Bank ofrece a las empresas tecnológicas una gama de productos: servicios de depósito, préstamos, productos de inversión, gestión de efectivo, financiación comercial y otros. Dado que las empresas más jóvenes suelen tener más efectivo en mano que deuda, la mayor parte del dinero del banco se hace tradicionalmente en el lado de los depósitos del negocio. En la crisis del 2000, Silicon Valley Bank tenía 4.500 millones de dólares en depósitos de clientes, frente a sólo 1.600 millones de dólares en préstamos.

La quiebra del año 2000 afectó al Silicon Valley Bank de varias maneras. En primer lugar, el banco sufrió grandes salidas de depósitos cuando las empresas de las puntocom agotaron su efectivo antes de su eventual desaparición. Una de las características de ese mercado era la escasez de nuevas oportunidades de financiación disponibles para esas empresas. La dirección sostiene hoy que una diferencia clave en esta ocasión es la cantidad de "polvo seco" disponible en la actualidad, es decir, el dinero recaudado por las empresas de capital riesgo y de capital privado que aún no se ha utilizado. En aquel entonces, las empresas tenían que depender únicamente de lo que tenían depositado, y eso disminuía rápidamente. A finales de 2001, el volumen de depósitos del Silicon Valley Bank se había reducido en una cuarta parte, hasta los 3.400 millones de dólares. Sus ingresos se redujeron proporcionalmente: los ingresos netos por intereses cayeron un 20% en 2001.

El banco también se vio afectado por el desplome del valor de los warrants que poseía en muchas empresas clientes. Históricamente, Silicon Valley Bank ha obtenido derechos para adquirir acciones, en forma de warrants, de determinados clientes como parte de las líneas de crédito negociadas. En 2001, los ingresos procedentes de la venta de warrants de clientes se redujeron a una décima parte de lo que eran en 2000, lo que eliminó una importante muleta que había sostenido los beneficios.

Las pérdidas de préstamos también aumentaron, aunque tuvieron un impacto menor debido al tamaño relativamente pequeño de la cartera de préstamos. En el año 2000, el banco canceló el 3,3% de sus préstamos, lo que representa un pico de más de 20 años, superando lo que canceló en la crisis financiera mundial. En aquel momento, alrededor de un tercio de la cartera eran préstamos en fase inicial, denominados "dependientes del inversor", es decir, préstamos a empresas de mayor riesgo y con problemas de liquidez. Hoy en día, esa proporción se sitúa en torno al 2%.

Sin embargo, desde el año 2000, el banco ha aumentado su exposición a un nuevo tipo de préstamos: los préstamos de petición de capital. Estos préstamos permiten a los fondos de capital riesgo obtener líneas de financiación del Silicon Valley Bank en lugar de recurrir a los compromisos de capital de los socios comanditarios (LP). La ventaja para los clientes de capital riesgo es un acceso más rápido al capital y una mayor TIR final en la medida en que se retrasa la petición de capital. El riesgo se mitiga ya que los LPs suelen financiar sus compromisos - en su historia, Silicon Valley Bank sólo ha sufrido una pérdida en los préstamos de petición de capital. No obstante, el mercado ha atraído a una gran competencia y está expuesto a una ralentización si la actividad del capital riesgo se detiene. Estos préstamos representan actualmente más de la mitad de la cartera de préstamos del Silicon Valley Bank.

Fuente: Net Interest, Silicon Valley Bank

Los riesgos a los que se enfrenta Silicon Valley Bank en la actualidad son similares a los que tenía en el año 2000: la ralentización del crecimiento de los depósitos, el deterioro de los resultados crediticios, la volatilidad o las ganancias negativas de los warrants y, ahora, una actividad de préstamo de llamada de capital apagada. Pero tiene una cobertura: el banco es muy sensible a la subida de los tipos de interés. Como su balance está tan inclinado hacia la captación de depósitos, Silicon Valley Bank se beneficia más que la mayoría cuando los tipos suben. Según el banco, cada subida de 25 puntos básicos de los tipos vale entre 100 y 130 millones de dólares en ingresos netos por intereses. Unos pocos absorberían un desplome completo de los ingresos por garantías.

En julio de 2021, el consejero delegado de Silicon Valley Bank reconoció que nunca había visto el negocio tan fuerte, incluso desde el periodo anterior a las puntocom. Ahora parece que eso no era sostenible. Una de las lecciones que tanto ETrade como Janus sacaron de la crisis del 2000 fue la de diversificar su enfoque. Ese no es un consejo que Silicon Valley Bank haya seguido, pero tiene un tipo de cobertura diferente. En comparación con Robinhood y ARK Invest, parece estar mejor preparado para una recesión tecnológica.

Artículos relacionados:

Las grandes tecnológicas son titanes en decadencia

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Net Interest es una newsletter semanal de información y análisis del mundo de las finanzas, arrojando luz sobre este importante sector en un estilo fácil de leer. Escrito por Marc Rubinstein, ex-analista, gestor de hedge funds, consultor de empresas y firmas de inversión, así como inversor ángel activo en Fintech. Cada artículo explora un tema de actualidad en el sector, entre la tecnología, la economía y los ciclos de inversión.

Fuente / Autor: Net Interest / Evan Lucas

https://www.netinterest.co/p/dotcom-20-d63?s=r

Imagen: IEBS

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **