Phil Fisher es uno de los mejores inversores del mundo. Gestionó carteras para un pequeño grupo de clientes durante varias décadas. Lanzó su empresa de inversiones en las profundidades de la Gran Depresión en 1931, y la cerró cerca del final de su larga vida en la década de 1990. Lamentablemente, falleció a la edad de 96 años. Parece que muchos inversores de largo plazo tienden a vivir durante largos periodos de tiempo: Buffett, Fisher, Munger, Kahn, Carrett, Walter Schloss, Benjamin Graham.

Phil Fisher popularizó el concepto de invertir en empresas prometedoras que pueden crecer con el tiempo, lo que puede conducir a muy buenos rendimientos a largo plazo. Popularizó el concepto de crecimiento invirtiendo en una cáscara de nuez.

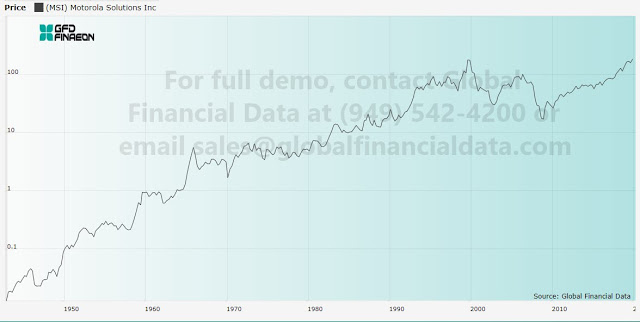

Por ejemplo, cuando murió en 2004, todavía tenía acciones de Motorola, que había comprado muchas décadas antes. Las acciones habían tenido muy buenos resultados, como lo demuestra este gráfico de precios:

Fuente: Dividend Growth Investor, Global Financial Data

También mantuvo un número bastante concentrado de empresas que mantuvo durante décadas. Phil Fisher hizo una extensa investigación de las empresas, centrándose en los competidores, los proveedores, los empleados, analizando los registros y archivos, antes de invertir en una empresa. Esa es una tarea que requiere mucho tiempo, pero era muy bueno en ello.

Warren Buffett ha declarado que su estilo de inversión ha sido influenciado por Phil Fisher. Afirma que es 85% Fisher/15% Benjamin Graham. Como resultado, muchos inversores estudian a Phil Fisher tanto como pueden, en un esfuerzo por aprender a producir un resultado de inversión sobresaliente.

Hay algunos libros de Phil Fisher, que son excelentes y muy educativos. Los recomendamos encarecidamente. Por ejemplo, Common Stocks and Uncommon Profits, nos convenció de invertir en contratistas de defensa hace unos años.

Sus ideas de centrarse en el crecimiento futuro, y no sólo en el rendimiento actual, encajan bien con nuestra idea de invertir en el crecimiento de los dividendos y comprar acciones para aumentar el rendimiento futuro.

Phil Fisher creía que los inversores debían centrarse en 15 criterios a la hora de decidir dónde colocar su dinero. Cuantos más criterios pueda cumplir una empresa determinada, mejor. Él creía que si el trabajo se ha hecho correctamente cuando se compró una acción, el momento de venderla es casi nunca.

¿Produce la empresa bienes o servicios cuyas ventas probablemente aumenten sustancialmente por lo menos durante los próximos años?

Fisher no estaba interesado en un crecimiento "puntual", ni necesariamente en un aumento constante, año tras año, del crecimiento, sino más bien en un "crecimiento mayor que el normal no sólo para el próximo período de varios años, sino para un tiempo considerable más allá de eso". Fisher no sólo extrapola el crecimiento de las ventas del pasado: intenta entender cómo, y por lo tanto confirmar que, el crecimiento del pasado puede continuar en el futuro.

¿Está la dirección decidida a desarrollar nuevos bienes o servicios?

Según Fisher, "las empresas que tienen una perspectiva de crecimiento importante para los próximos años debido a la nueva demanda de las líneas existentes, pero que no tienen ni políticas ni planes para prever nuevos desarrollos más allá de esto, pueden proporcionar un vehículo para obtener un agradable beneficio". [Pero] no son aptas para proporcionar los medios para las ganancias constantes a lo largo de 10 o 25 años que son la ruta más segura para el éxito financiero".

¿Qué tan efectiva es la investigación y desarrollo de una compañía?

"Si las mediciones cuantitativas, como los gastos anuales en investigación o el número de empleados con títulos científicos, son sólo una guía aproximada y no la respuesta definitiva a si una empresa tiene una organización de investigación sobresaliente, ¿cómo obtiene el inversor cuidadoso esta información? Una vez más es sorprendente lo que el método del "rumor" producirá.

¿Tiene la empresa una organización de ventas superior a la media?

La venta de bienes y servicios es la actividad más básica que realiza una empresa; sin embargo, la eficacia de las ventas, la publicidad y la distribución de una empresa recibe mucha menos atención de los inversores de la que debería. También en este caso, Fisher depende en gran medida del rumor: "De todas las fases de la actividad de una empresa, ninguna es más fácil de conocer. Tanto los competidores como los clientes conocen las respuestas. Igualmente importante, rara vez dudan en expresar sus opiniones. El tiempo dedicado por el cuidadoso inversor a indagar en este tema suele ser ricamente recompensado".

¿Tiene la empresa un margen de beneficio que valga la pena?

Aunque no tienen por qué aumentar con el tiempo, Fisher busca empresas con los mayores márgenes operativos posibles. En consecuencia, tanto si la empresa es grande o pequeña, nueva o bien establecida, "los inversores que deseen obtener las máximas ganancias a lo largo de los años es mejor que se mantengan alejados de las empresas de bajo margen de beneficios o de las empresas marginales".

¿Qué hace la empresa para mantener o incluso mejorar su margen de beneficios?

Simplificado drásticamente, las empresas pueden aumentar sus precios o reducir sus costes. Fisher es algo escéptico respecto a la empresa que mantiene o mejora sus márgenes exclusivamente mediante el aumento de sus precios, y busca aquellas que también mantienen un ojo avizor hacia la producción, la comercialización y otras eficiencias de costes, mejoras de capital y otras innovaciones.

¿La empresa se jacta de tener una excelente relación laboral y de personal?

El interés de Fisher por la excelencia tecnológica y la innovación le llevó a empresas cuyos empleados tendían a no ser miembros de un sindicato. Además, "la empresa que obtiene beneficios superiores a la media y paga salarios superiores a la media en la zona en la que está ubicada es probable que tenga buenas relaciones laborales". El inversor que adquiere una situación en la que una parte significativa de los ingresos proviene de pagar salarios inferiores a la media para la zona en cuestión puede, con el tiempo, tener serios problemas en sus manos".

¿Tiene la empresa relaciones ejecutivas sobresalientes?

"La empresa que ofrezca las mayores oportunidades de inversión será aquella en la que haya un buen clima ejecutivo. Con esto Fisher quiso decir (entre otras cosas) que los ejecutivos tienen confianza en su presidente y director general, y que el salario y la promoción se basan en la capacidad y los resultados. "Cuanto más se aleje una corporación de estos estándares, menos probable es que sea una inversión realmente sobresaliente.

¿Tiene la empresa más que un puñado de directivos con talento?

Cuanto menos la supervivencia y el éxito de una organización dependa de una o un pequeño número de personalidades, y cuanto menos un ejecutivo interfiera en el trabajo de otro, mejor. Las organizaciones en las que los altos mandos interfieren personalmente e intentan manejar los asuntos operativos diarios rara vez resultan ser el tipo de inversión más atractivo. Al traspasar las líneas de autoridad que ellos mismos han establecido, a menudo los ejecutivos bien intencionados desmerecen significativamente el calibre de las inversiones de las empresas que dirigen".

¿Qué tan buenos son los métodos de análisis de costos y contabilidad de la empresa?

Ninguna empresa creará un éxito destacado o lo mantendrá durante un período de tiempo si no conoce sus costes con tal detalle que pueda distinguir sus actividades más rentables (que debe continuar y posiblemente ampliar) de sus actividades menos rentables y no rentables (que debe mejorar o interrumpir).

¿Existen otros aspectos del negocio, algo peculiares de la industria en cuestión, que den al inversor importantes pistas sobre lo destacada que puede ser la empresa en comparación con sus competidores?

En la venta al por menor, por ejemplo, la forma en que una empresa se ocupa de cuestiones como la ubicación y la duración de los arrendamientos es muy importante. En el campo de la "tecnología", no sólo son las innovaciones en sí mismas, sino también su grado de protección de patentes y de otro tipo "lo que constituye un factor importante para evaluar el atractivo de una inversión deseable".

¿Tiene la empresa una perspectiva a corto o largo plazo?

Algunas empresas llevan a cabo sus actividades para obtener el mayor beneficio posible en la actualidad. Otras deliberadamente no toman mermelada hoy para poder disfrutar de más mermelada mañana. Fisher busca lo segundo y evita el primer tipo de empresa. Si los ejecutivos se centran demasiado en el aquí y ahora, por ejemplo, en el tratamiento de los clientes y proveedores, pueden tomar malas decisiones a largo plazo.

¿Requerirá el crecimiento de la empresa tanta financiación de capital que el número mucho mayor de acciones en circulación anulará en gran medida el beneficio de este crecimiento previsto?

Fisher busca empresas cuyo crecimiento dependa en gran medida de sus propios recursos existentes (fondos propios y beneficios retenidos) y sólo incidentalmente de recursos externos. En otras palabras, rechaza a las empresas que piden grandes préstamos o emiten grandes cantidades de capital para financiar sus operaciones.

¿La dirección habla libremente con los inversores sobre sus asuntos cuando las cosas van bien, pero se queda muda cuando se producen problemas?

El inversor hará bien en excluir de la inversión a cualquier empresa que retenga o intente ocultar malas noticias".

¿Tiene la empresa una gestión de integridad incuestionable?

Fisher señaló que los ejecutivos de una empresa casi siempre estarán mucho más familiarizados con los asuntos de la empresa que sus accionistas. Por esta razón, los gerentes pueden beneficiarse a expensas de los accionistas de muchas maneras. Décadas antes que la mayoría de los demás, Fisher reconoció que "probablemente lo más costoso de todo para el inversor es el abuso por parte de personas con información privilegiada de su poder de emitir opciones sobre acciones ordinarias". ¿La respuesta de Fisher? Sólo hay una protección real contra abusos como éstos. Se trata de limitar las inversiones a las empresas [cuyos] directivos tienen un sentido muy desarrollado de la administración fiduciaria y de la responsabilidad moral para con sus accionistas". Este es un punto en el que el método del "rumor" puede ser muy útil'.

Naturalmente, es obvio que se trata de un superinversor que debe ser estudiado. Mucha gente aprende que, para emular su estilo de inversión, necesitan pasar mucho tiempo indagando en cada detalle de una empresa, los competidores y la industria. Todo esto suena como un montón de trabajo. Es suficiente para desanimar a todo el mundo.

Recientemente leímos el libro The Money Game una vez, y luego lo volvimos a leer. El libro discute cómo Phil Fisher encontró sus ideas de inversión:

"Durante años, Phil Fisher defendió lo que llamó "scuttlebutt" como la forma de concentrarse en una nueva inversión, Conoces una compañía; hablas con sus competidores. Hablas con la gente que les vende cosas y con la gente que les compra cosas. Un ingeniero, por ejemplo, podría estar entusiasmado con un nuevo osciloscopio que estuviera usando, y eso lo llevaría al fabricante del osciloscopio. A la gente le gusta hablar de su trabajo. Si va a visitar la fábrica del fabricante de equipos informáticos periféricos, por ejemplo, mi experiencia me dice que la gente no sólo le contará todo sobre los equipos informáticos periféricos, sino que también le contará todos los chismes sobre los principales fabricantes de ordenadores.

Y no sólo eso, te dirán sobre los componentes dentro de los ordenadores porque sus amigos, los ingenieros informáticos, les han dicho qué componentes son excitantes y cada uno de estos pájaros está en el mercado de valores. y buscando acciones sexys como tú. El tipo que te acaba de llevar a la planta te dirá, en la cafetería de la empresa, que acaba de ejercer sus opciones, se hipotecó con acciones en su propia empresa, y se cargó con acciones de otra compañía del sector. Sólo tienes un problema, y es que, si pasas todo el tiempo chismorreando con los ingenieros informáticos, ¿cuándo vas a hacer lo que sea que hagas? (tendrías otro problema si tuvieras el tiempo para seguir con todo este chismorreo, y es que los ingenieros pueden ser tan extravagantes como los corredores de bolsa, y un equipo fantástico no necesariamente proviene de la empresa más rentable).

Bueno, Phil Fisher es un hombre honesto, y un día se sentó e hizo un estudio de dónde habían surgido sus exitosas ideas. Después de muchos, muchos años en el negocio de la exploración y evaluación de ideas, y después de construir una increíble red de conocidos y contactos a través de una variedad de industrias, encontró que sólo una sexta parte de las buenas ideas habían venido de la red de exploradores. ¿Y los otros cinco sextos? "A lo largo de la nación había llegado a conocer y respetar gradualmente a un pequeño número de hombres que habían hecho un trabajo excepcional por su cuenta en la selección de acciones comunes para el crecimiento. ...ya que eran hombres de inversión entrenados, usualmente podía obtener rápidamente su opinión sobre los asuntos clave .... Siempre trato de encontrar el tiempo para escuchar una vez a cualquier hombre de inversión .... "En otras palabras, encontró algunas personas inteligentes. Esa es una de las más importantes de las Reglas Irregulares, encontrar gente inteligente, porque si puedes hacer eso, puedes olvidarte de muchas de las otras reglas".

Normalmente hemos estado en contra de que la gente siga ciegamente a otros en sus inversiones. Nos parece que buscan consejos de inversión y compran a ciegas por una corazonada, lo que podría acabar mal y llevar a los inversores a no aprender nada en el proceso. Sin embargo, esa cita nos hizo verlo bajo una nueva luz.

Es decir, si desarrolla su propio proceso, aún puede seguir a otros inversores a los que respeta. Si se les ocurren ideas de inversión, las analizas, las analizas y marcas las casillas de tu lista de inversión. Si usted se entera de una inversión por otra persona, y ésta se ajusta a todo lo que usted busca en su proceso de inversión, no hay que avergonzarse de comprar la inversión. Por supuesto, tiene sentido seguir a unos pocos inversores de confianza de esa manera, y estar atento a otros buenos inversores para seguirlos.

Dicho esto, debería seguir a otros inversores, pero aun así debería hacer su propio análisis.

Artículos relacionados:

La filosofía de inversión de John Neff

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente: Dividend Growth Investor

https://www.dividendgrowthinvestor.com/2020/11/phil-fishers-scuttlebutt-research.html

Imagen: meetinvest.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **