Las acciones, notablemente, están teniendo un buen año. Analíticamente, las ganancias han sido impulsadas por la expansión del PE, mientras que las estimaciones de BPA han caído. Pero no se engañen: las expectativas de crecimiento están ahora impulsando este repunte, no los tipos más bajos. Las acciones globales ya han pasado la etapa en la que era positivo que los tipos bajos se redujeran más. Pero tipos bajos y crecimiento sólido son una mezcla perfecta.

¿Qué pandemia? Después de un mes de noviembre agitado, la mayoría de los principales mercados de renta variable parecen estar listos para tener un buen 2020. Las previsiones de consenso sobre las ganancias han caído en todas partes, por lo que todas las ganancias del año hasta la fecha son atribuibles al aumento de la valoración.

Fuente: Minack Advisors

Pero no se deje engañar, aunque las valoraciones suban mientras las tasas bajan, la clave de la recuperación de la renta variable es mejorar las expectativas de crecimiento. Las últimas previsiones de crecimiento del BPA del consenso mensual subestiman la mejora de las expectativas, porque la llegada prevista de las vacunas en 2021 probablemente no se tiene en cuenta totalmente en las estimaciones.

Fuente: Minack Advisors

Es importante entender que las recientes ganancias de la renta variable están impulsadas por el crecimiento, no por los tipos. Esto implica que el mayor riesgo para las acciones no es un aumento de los tipos, sino que el crecimiento no alcance las crecientes expectativas que ahora están incorporadas en los precios del mercado.

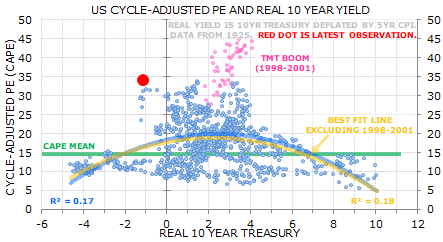

La opinión de que las acciones están siendo impulsadas por los tipos se basa, en nuestra opinión, en el estrecho y engañoso ejemplo del rendimiento superior de los Estados Unidos en el ciclo posterior a la crisis financiera de 2008. Una amplia visión de la historia muestra que las acciones normalmente no ven un aumento de las valoraciones cuando los tipos de interés están en niveles bajos. El siguiente gráfico muestra la relación entre el rendimiento a 10 años y la valoración de las acciones de EE.UU.

Fuente: Minack Advisors

El próximo gráfico muestra la relación histórica entre la valoración de las acciones de los Estados Unidos y los rendimientos reales. En este gráfico y el siguiente las líneas que mejor encajan son una joroba: las acciones se reevalúan cuando los rendimientos caen desde niveles altos, pero tienden a desvalorizarse cuando los rendimientos caen a niveles bajos. Sin embargo, el punto rojo, la última observación, muestra que esta relación se ha roto en el ciclo actual.

Fuente: Minack Advisors

La relación entre el rendimiento de los bonos y la valoración de las acciones es similar en otros mercados: las acciones se desvalorizan cuando los rendimientos se encuentran en niveles bajos. Sin embargo, a diferencia de los Estados Unidos, los mercados no estadounidenses han reducido su valoración al disminuir los tipos durante el ciclo posterior a la crisis financiera de 2008.

Fuente: Minack Advisors

La razón por la que los tipos bajos normalmente no conducen a un aumento de la valoración de las acciones es sencilla: las condiciones económicas que empujan los tipos a niveles bajos también crean vientos contrarios a los beneficios de las empresas.

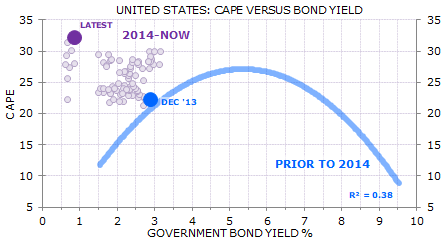

Entonces, ¿por qué no ha sucedido eso en los EE.UU.? De hecho, los EE.UU. comenzaron a bajar los tipos de interés cuando los rendimientos cayeron en el ciclo post crisis financiera. Pero desde 2013, el mercado ha vuelto a aumentar su valoración incluso cuando los rendimientos de los bonos siguieron cayendo.

Fuente: Minack Advisors

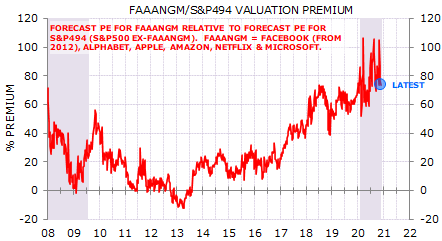

La razón por la que los Estados Unidos no siguieron el patrón habitual es porque el mercado estadounidense se convirtió en un mercado cada vez más dominado por empresas que pudieron aumentar sus ganancias en el lento ciclo post crisis financiera. Esas compañías son las conocidas FAAANM. Si no fuera por esas acciones, el crecimiento de los beneficios de las acciones de EE.UU. habría sido tan pobre como el de las acciones del resto del mundo, y presumiblemente el mercado de EE.UU. se habría desvalorizado a medida que las tasas siguieran cayendo, como en el resto del mundo.

Fuente: Minack Advisors

Las acciones FAAANM cotizaban a un múltiplo de mercado a finales de 2013, momento en el que la valoración del mercado estadounidense se comportaba "normalmente" al bajar los tipos. La subsiguiente y persistente recalificación rompió el vínculo habitual entre valoración y tipos.

Fuente: Minack Advisors

En resumen, los EE.UU. han sido una excepción, tanto en relación con su propia historia como con otros mercados, al reevaluarse en el ciclo de bajos tipos post crisis financiera. La razón por la que las acciones mundiales se están recalificando ahora es por la mejora de las expectativas de crecimiento, no porque los tipos sean bajos.

Si el repunte se corrige, y creemos que se está volviendo exuberante, entonces el catalizador será el miedo al crecimiento, no el miedo a los tipos. Dicho esto, es una combinación estupenda para las acciones si el crecimiento mejora como se espera el próximo año y los tipos se mantienen bajos. Esa combinación sería más beneficiosa para los mercados no estadounidenses con bajas valoraciones que para el mercado estadounidense.

Artículos relacionados:

La represión financiera silencia la respuesta de los bonos a la recuperación

Debe hacerse una pregunta: ¿se siente con suerte?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: Financial Express

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **