La avaricia está llevando a la bolsa estadounidense a nuevas cotas. El miedo reemplazará a la avaricia. Damos nueve razones para tener miedo. Si algo no puede continuar para siempre, se acabará. La pregunta no es si, sino cuándo y cómo de malo será.

El índice industrial Dow Jones llegó a 30.000 por primera vez el 23 de noviembre de 2020 y los índices Nasdaq y S&P 500 alcanzaron nuevos máximos poco después.

Este continuo aumento frente a la pandemia es una locura. Se han ofrecido varias explicaciones:

El miedo a perdérselo (Fear Of Missing Out, FOMO) es la explicación de la codicia.

El opio es la "droga" que lleva a los inversores a ver más allá de la pandemia y percibir un futuro próspero.

El apoyo de la Reserva Federal es una bendición que continuará alimentando el mercado de valores. ¿Comprará la Reserva Federal acciones? ¿Cuál es su límite?

Los bajos tipos de interés son beneficiosos para el mercado de valores por una variedad de razones, entre las que se encuentra el hecho de que los flujos de caja futuros descontados son más altos. Además, impulsa a los inversores a asumir más riesgos para obtener rendimiento.

La avaricia es un poderoso motivador, pero en el extremo es causa de miedo. Aunque probablemente pueda pensar en otras más, estas son nueve razones para tener miedo.

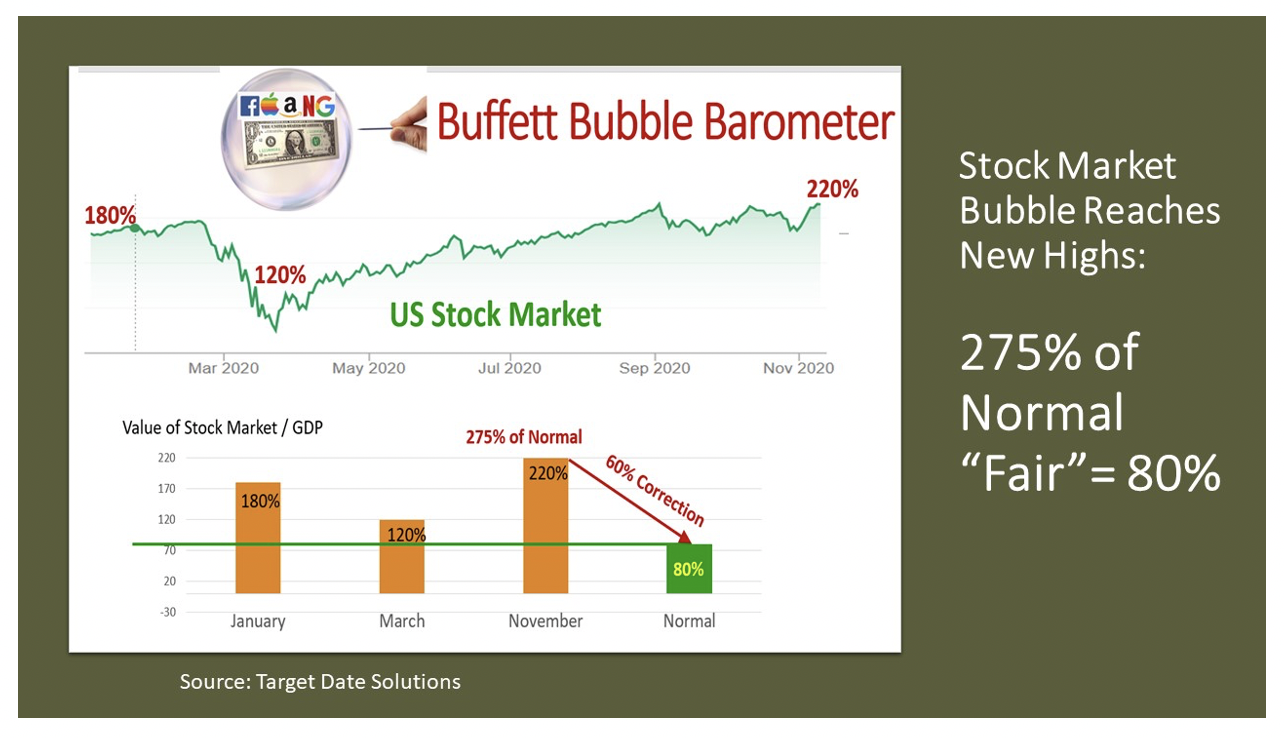

El mercado de valores está en una burbuja.

Nadie sabe con certeza cuándo estamos en una burbuja hasta que ésta explota, pero ha habido indicadores fiables que pronostican el estallido de las burbujas. La cuestión es qué precio es demasiado alto.

El barómetro de la burbuja de Buffett que se muestra a continuación ha sido un predictor fiable.

Fuente: Advisor Perspectives, Target Date Solutions

El indicador de Buffett es la relación entre el valor del mercado de valores y el producto interno bruto (PIB). Esta proporción es de alrededor del 80% en tiempos sin burbujas y nunca ha sido tan alta como lo es actualmente, en el 275% de lo "normal". En otras palabras, un sobreprecio de casi 3X. Se necesitará una corrección del 60% para restaurar el indicador a la normalidad. Hay otros indicadores como la relación precio/beneficios que también están en sus picos.

Los detractores argumentan que "Esta vez es diferente" porque las tasas de interés nunca han sido tan bajas.

El COVID-19 está empeorando, no mejorando.

Los meses de verano vieron un descenso en el número de personas infectadas por el virus, pero todo eso cambió al entrar en el otoño. El virus ha mutado y se ha vuelto más contagioso, aunque menos mortal. Hemos tenido un brote que está haciendo retroceder la economía, especialmente industrias como teatros y restaurantes.

Fuente: Advisor Perspectives, CDC

Algunas industrias se están beneficiando de la pandemia, como las compañías farmacéuticas que han encontrado una vacuna viable, pero son sobre todo las acciones FAANG (Facebook, Apple, Amazon, Netflix y Google) las que están impulsando el mercado de valores. ¿Apple realmente vale más de un billón de dólares? Eso es más que todo el mercado de valores canadiense. Las vacunas son de hecho un gran negocio que salvará muchas vidas y devolverá la economía a la normalidad, pero los economistas ven que la recuperación llevará años, no meses.

La crisis de deuda mundial.

El mundo está muy endeudado. Se podría decir que está en bancarrota excepto porque los países pueden imprimir dinero, y lo están haciendo. El problema es que el papel moneda es sólo papel, por eso se llama "moneda fiduciaria". El valor de la moneda fiduciaria depende de nuestra voluntad de proporcionar bienes y servicios a cambio de trozos de papel. El dólar estadounidense goza de un estatus especial porque es la moneda de reserva mundial, pero eso no lo exime de la devaluación.

Fuente: Advisor Perspectives

La deuda mundial per cápita ha aumentado por encima de los 200.000 dólares y es la fuente de los problemas que se muestran en el gráfico anterior. Es probable que el resultado sea doloroso, aunque podría llevar mucho tiempo llegar a su conclusión definitiva. Los políticos esperan que desaparezca. Abordar el problema puede ser un suicidio político. El teólogo estadounidense James Freeman Clarke dijo: "Un político piensa en las próximas elecciones. Un estadista, en la próxima generación". Por eso hay poco retroceso en los inmensos déficits en todo el mundo.

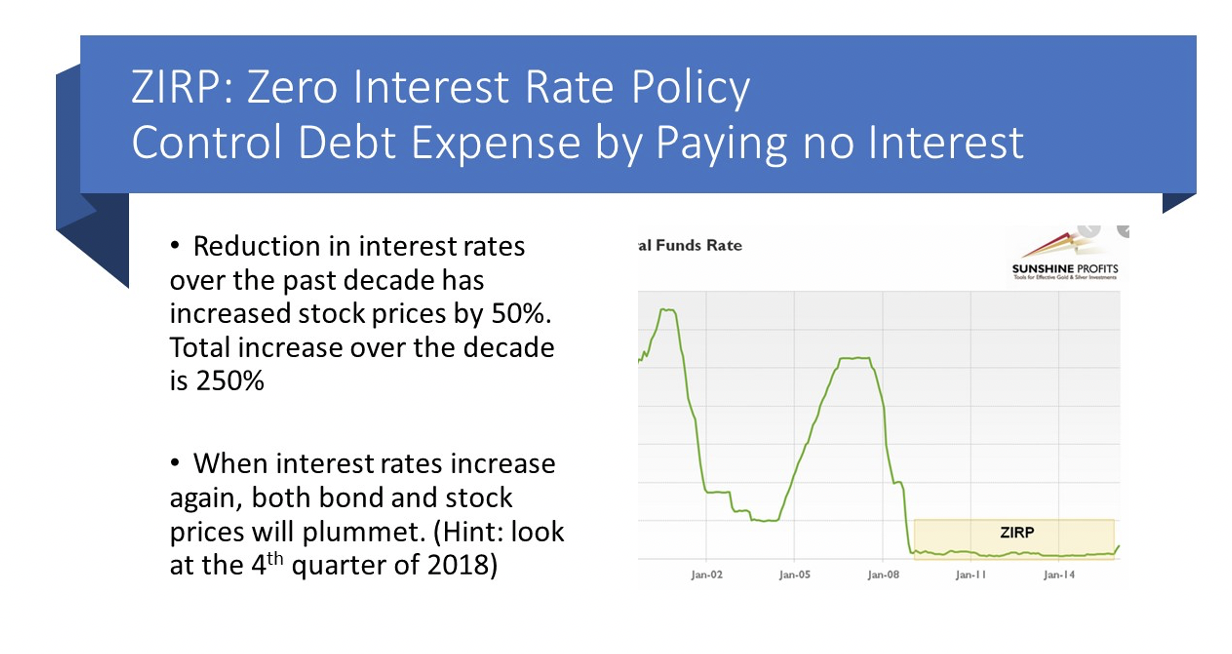

Política de tipos de interés cero (ZIRP)

A cualquiera que pida dinero prestado le encantaría pedirlo sin intereses, pero ese es un regalo especial reservado para los bancos centrales que pueden, y están, manipulando los mercados de bonos a niveles de interés ridículamente bajos. Algunos incluso están consiguiendo que los prestamistas les paguen bajando los tipos de interés por debajo de cero. ¿Está tan sorprendido como yo? Deberíamos tener miedo.

Fuente: Advisor Perspectives

Algunos dicen que la baja demanda de préstamos ha hecho bajar los tipos de interés, pero eso no responde a las necesidades de los prestamistas. Los prestamistas deberían exigir pagos de intereses que excedan la inflación para compensarles por dejar que alguien use su dinero. Pero eso no está sucediendo porque los bancos centrales no permiten que suceda. ¿Podrían los prestamistas rebelarse?

El descenso de los tipos de interés en la última década ha hecho que los precios de las acciones aumenten un 50%, lo que explica cerca de una quinta parte del aumento del 250% en los precios de las acciones en este periodo de tiempo. La simetría es digna de mención. Cuando los tipos de interés se recuperen a niveles normales, los precios de los bonos bajarán, eso es un hecho. Pero los precios de las acciones también bajarán porque las tasas de descuento aumentarán.

La economía es un caos.

Las economías de todo el mundo están sufriendo los efectos del COVID-19. Las recuperaciones están ocurriendo, pero son incompletas. El desempleo en los EE.UU., con un 7%, está muy por encima del promedio del 4%, además muchos se han retirado de la fuerza de trabajo, reduciendo la participación de la misma.

Fuente: Advisor Perspectives

La mayoría de los economistas creen que llevará años recuperarse totalmente de la pandemia.

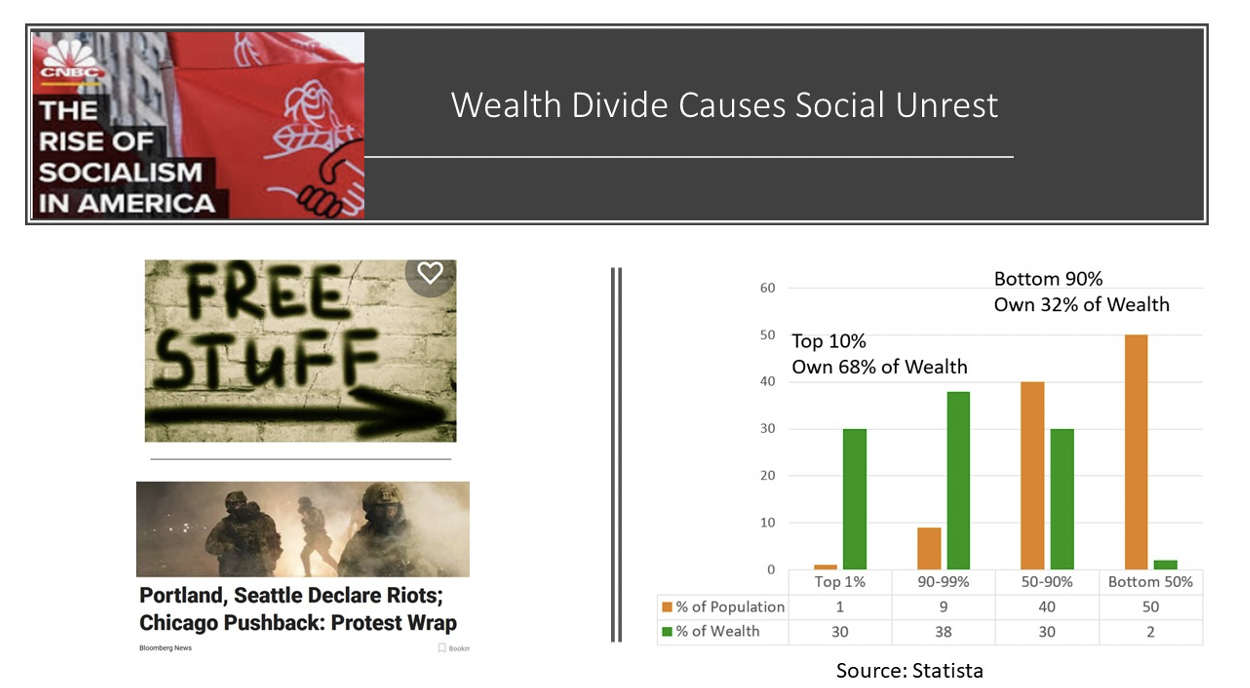

Una gran brecha en la riqueza está causando malestar social.

La flexibilización cuantitativa (QE) ha hecho más ricos a los ricos pagándoles generosamente por sus bonos, que a su vez invierten en el mercado de valores. Esto causó la inflación del precio de los valores, una forma de inflación que no es captada por el índice de precios al consumidor (IPC). Gran parte de la riqueza de los ricos se mantiene en acciones y bonos.

Fuente: Advisor Perspectives, CNBC

Aunque EE.UU. sigue siendo uno de los países más ricos de la tierra, los no tan ricos comprensiblemente quieren más de su riqueza. No están recibiendo lo que creen que es una parte justa. El 10% superior posee el 68% de la riqueza. En consecuencia, los alborotadores irrumpen en las tiendas para comprar cosas gratis, y el socialismo es deseado por muchos. ¿Cómo operaría el mercado de capitales bajo el socialismo? ¿Puede hacerlo?

Amenazas nucleares.

El mundo ha vivido con amenazas nucleares desde que se lanzó la primera bomba en 1945. Sólo se puede esperar que nunca se usen los "disuasores nucleares" que podrían hacer estallar el mundo entero, pero son una amenaza real. Estos dispositivos podrían contaminar una amplia zona con radiación y/o productos químicos letales. Algunos conspiradores afirman que EL COVID-19 fue un ataque de China al mundo. Los resultados serían catastróficos para el mundo y los mercados de capitales. Esta es una amenaza que pensamos que es pequeña, pero las consecuencias son enormes.

Fuente: Advisor Perspectives, change-climate.com

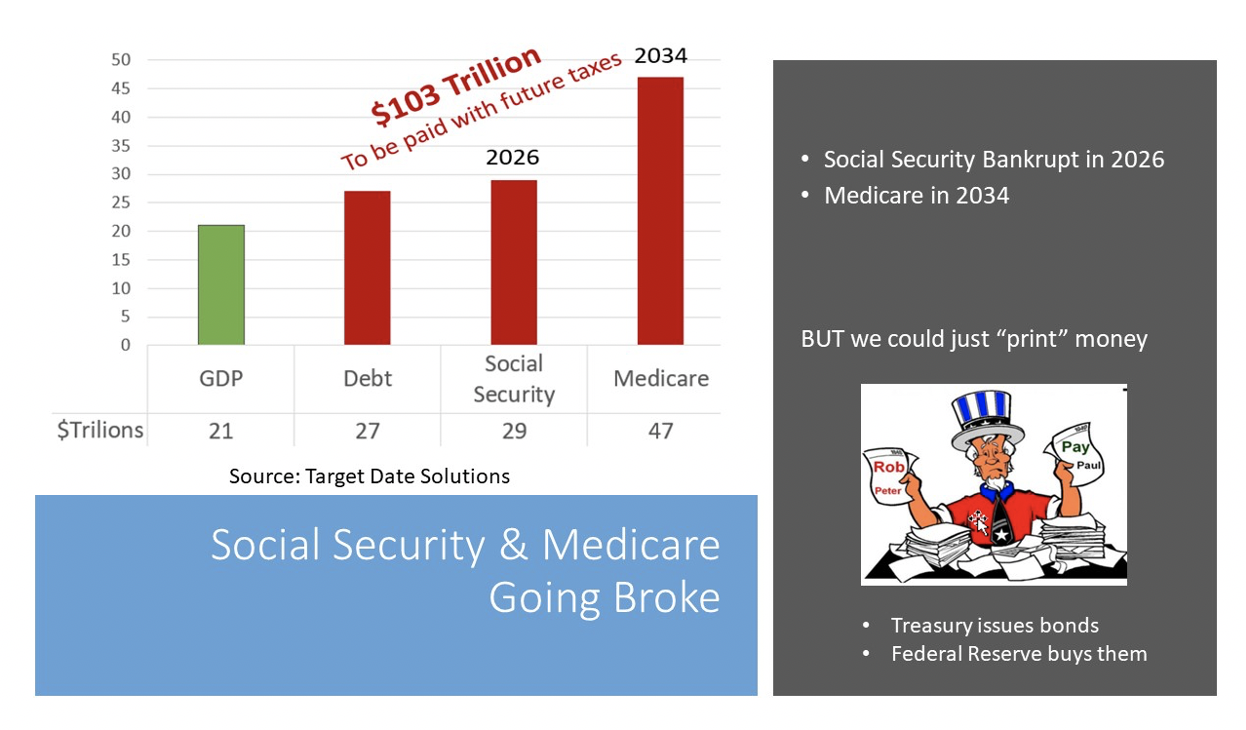

La Seguridad Social y el Medicare estarán pronto en bancarrota.

El 70% de los "baby boomers", unos 55 millones de personas, dependen en gran medida de la Seguridad Social, pero los ingresos fiscales han sido insuficientes para pagar las prestaciones desde 2018. El pasivo proyectado para la Seguridad Social es de 29 billones de dólares, lo que es 2 billones más que la cifra oficial de 27 billones.

Aún peor, 60 millones de personas están aseguradas por Medicare y se espera que esa cifra aumente a 90 millones para 2030. El valor actual estimado de los costes futuros de Medicare es de 47 billones de dólares.

En total, la deuda de EE.UU. es de 103 billones de dólares, que es casi cinco veces el PIB. Es enorme.

Fuente: Advisor Perspectives

Algunos dicen que la Seguridad Social y el Medicare no pueden quebrar porque los estadounidenses son dueños de la "imprenta". Es útil entender cómo se "imprime" el dinero. El Tesoro emite bonos para poder gastar. Por ejemplo, los recientes cheques de alivio del COVID-19 fueron emitidos por el Tesoro. En los buenos tiempos, los ciudadanos estadounidenses y extranjeros han estado felices de comprar estos bonos, pero no están pagando intereses. La mayoría de los bonos del Tesoro recientemente emitidos están siendo comprados por la Reserva Federal. El dinero es "impreso" por el Tesoro emitiendo bonos que la Reserva Federal compra. Lo que nos lleva a la siguiente amenaza.

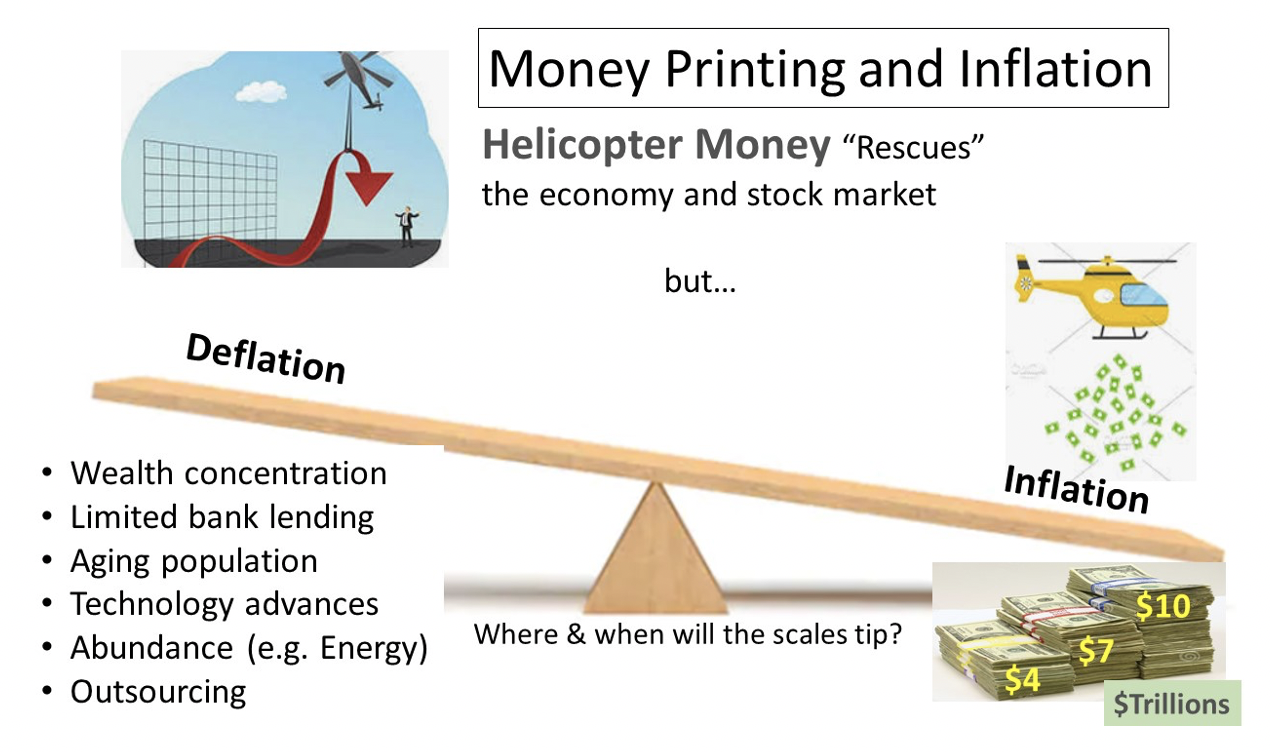

Una seria inflación ha ocurrido y más está en camino.

El alivio cuantitativo (QE) de 4 billones de dólares no creó inflación en los precios al consumidor, pero sí resolvió la crisis de 2008 cuando la maquinaria económica se estaba parando, por lo que el QE ha sido declarado un éxito. Pero el QE ha inflado los precios de las acciones y los bonos, haciendo de las recientes ganancias una ilusión, aunque un excelente truco de magia llamado el efecto Cantillón. ¿Se siente más rico?

Pero el alivio del COVID-19 de 3 billones de dólares debería aumentar los precios al consumidor porque ese dinero se está usando para comprar comestibles y pagar alquileres/hipotecas. Es probable que veamos otros 3 billones de dólares o más. Esta ayuda humanitaria es muy necesaria, pero no será gratuita. Habrá consecuencias.

Fuente: Advisor Perspectives

Este flujo de dinero nuevo eventualmente inclinará la escala inflación-deflación a la inflación. Una confluencia de factores nos ha traído la desinflación/deflación durante una década, como se muestra en el cuadro anterior, pero no pueden evitar permanentemente los efectos de demasiados dólares persiguiendo muy pocos bienes.

Para resumir las nueve primeras amenazas, ni las acciones ni los bonos están a salvo, pero algunos se verán más perjudicados que otros, sobre todo cuando el valor de las acciones disminuya. Cuando se produzca la siguiente corrección, los que estén cerca de la jubilación serán los que más sufran por estar en lo que se llama la Zona de Riesgo. Las pérdidas en la Zona de Riesgo pueden arruinar las jubilaciones. Un gran grupo de inversores está en riesgo: aquellos que están cerca de su fecha objetivo con asignaciones a acciones elevadas. En 2008, los fondos de los que se jubilaban cerca de 2010 perdieron un 35% y los beneficiarios quedaron conmocionados

En el MBA en Finanzas de la Universidad de Chicago, gran pionera y defensora de los mercados eficientes, nos enseñaron que el mercado de valores siempre está en lo "correcto" porque capta la sabiduría colectiva de todos los inversores. Sin embargo, es innegable que ha habido burbujas que, después del hecho, mostraron que los precios eran demasiado altos. Nos preocupa la disonancia entre la economía y el mercado de valores, y realmente desearíamos que fuera tan simple como "el mercado siempre tiene razón".

Artículos relacionados:

Los beneficios que impulsan las narrativas del mercado y la hipérbole

Lo único que le importa ahora a las acciones es el crecimiento

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Ronald Surz

https://www.advisorperspectives.com/articles/2020/12/05/the-stock-market-in-nine-scary-pictures

Imagen: US News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **