Tal vez la declaración más descriptiva que se ha hecho sobre el mercado de valores fue la del fallecido Sir John Templeton: "Los mercados alcistas nacen con pesimismo, crecen con escepticismo, maduran con optimismo y mueren con euforia". Noten que no hay una sola referencia a los datos económicos, el crecimiento de los beneficios, los tipos de interés o las valoraciones.

La verdad de la afirmación radica en esas omisiones, en que las emociones y el comportamiento son lo que realmente impulsa los mercados, incluso si las tendencias de la economía y las ganancias ayudan a dar forma a esas emociones. De hecho, como se ha señalado a menudo, los inversores piensan que la valoración es un indicador "fundamental" en el sentido de que la mayoría de las métricas de valoración, incluido el P/E, tienen componentes cuantificables. La realidad es que la valoración es más un indicador de sentimiento que un indicador fundamental.

Además de entender el sentimiento del inversor como motor del ciclo de mercado, es importante comprender la relación (y las diferencias) entre las medidas de actitud y comportamiento del sentimiento. Hay muchas características únicas del ciclo de mercado más reciente, entre ellas la velocidad con la que la crisis del COVID-19 llevó las acciones de un máximo histórico el 19 de febrero a una caída del mercado de -34% hasta el 23 de marzo, y de vuelta a los máximos históricos el 2 de septiembre. Otra característica única es, a veces, la gran diferencia entre las medidas de comportamiento y actitud de los sentimientos.

El mercado ha sido impulsado cada vez más por la actividad de traders/inversores individuales, con una estimación consensuada de que últimamente representan por lo menos el 20% del volumen de negociación. Es probable que también haya repercusiones de "alimentación", ya que el inversor minorista asume el papel del caballo y las instituciones el de la carreta. Como se examina más adelante, los traders minoristas han estado activos comprando opciones de compra de acciones individuales. Los creadores de mercado que venden a esos traders las opciones de compra tienen que cubrirse y comprar las acciones subyacentes.

Gran parte de esa actividad ha estado en las acciones más grandes del S&P 500, incluidas las "5 grandes" del índice: Apple, Microsoft, Amazon, Google y Facebook. Desde que el mercado bajista del COVID-19 comenzó el 19 de febrero, esas cinco acciones han subido casi un 33%, mientras que las otras 495 acciones han bajado casi un 1%. Separados de los creadores de mercado hay otros traders/inversores institucionales que tienen el S&P 500 como al menos un punto de referencia parcial. Dado que las 5 grandes acciones representan alrededor del 23% del índice S&P 500 sobre una base ponderada de capitalización; no poseerlas es probablemente un peligro para el rendimiento.

Este conjunto de fuerzas poderosas ha suscitado muchas comparaciones con el final de la era del auge tecnológico en 2000. La diferencia es que, aunque las cinco acciones más grandes representaban un menor 18% del índice S&P 500 general en su punto máximo en 2000, sus valoraciones son significativamente menos ajustadas (un promedio de P/E futuro de más de 60 entonces frente a aproximadamente la mitad hoy). Otra diferencia importante es que el sentimiento de los inversores en 2000 era universalmente eufórico; mientras que hoy en día es discutible que sea una mezcla. Siga leyendo.

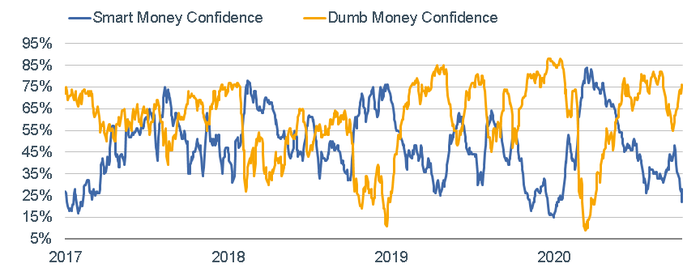

Empecemos con medidas de comportamiento de los sentimientos. Uno de los indicadores más observados es cortesía de SentimenTrader, que rastrea la diferencia entre lo que el "dinero inteligente" está haciendo vs. el "dinero tonto". SentimenTrader sigue de cerca indicadores como los ratios put/call y de interés abierto del S&P 100, así como las posiciones de cobertura comercial en los futuros del índice de acciones para crear su índice de confianza SM, que suele ser un indicador no contrario (especialmente en los extremos). Por otra parte, SentimenTrader hace un seguimiento de indicadores tales como la relación de put/call de acciones únicamente, el flujo de entrada y salida de la serie Rydex (bull/bear) de fondos sobre índices, y pequeños especuladores en contratos de futuros sobre índices de acciones para crear su índice de confianza DM, típicamente un indicador contrario (especialmente en los extremos).

Como pueden ver abajo, la confianza del "dinero tonto" está repuntando de nuevo; y cerca del 75% se está acercando a los máximos anteriores en los últimos dos años. Por el contrario, la confianza en el dinero inteligente se ha hundido de nuevo hasta cerca de sus mínimos en los últimos dos años. La propagación del indicador DM sobre el indicador SM no se encuentra en el extremo de principios de 2020 (un precursor del pico de febrero en las acciones); pero se mueve claramente en la dirección opuesta en relación con la propagación del SM sobre el DM de mediados de marzo de 2020 (un precursor de la depresión de marzo en las acciones). Importante advertencia: por ahora, el "dinero tonto" ha tenido razón.

Fuente: Advisor Perspectives, Charles Schwab, SentimenTrader

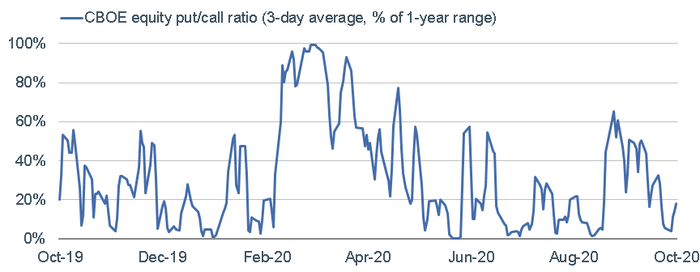

Relacionado con las lecturas del ST arriba, está el reciente diferencial extremo entre el volumen en opciones de acciones y opciones de índices. El miércoles pasado, según ST, el promedio de tres días del índice CBOE de la relación de put/call estuvo en el 95% superior de su rango durante el año pasado. Por el contrario, el promedio de la tasa de put/call de acciones estaba en el 5% inferior de su rango de un año. Retrocediendo más de dos décadas, esto nunca ocurrió al mismo tiempo. Desde entonces, el índice de put/call ha invertido la mayor parte de su reciente pico; mientras que el índice de put/call de acciones sólo ha subido marginalmente desde su reciente mínimo. Puede ver ambos gráficos a continuación.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg, SentimenTrader

Al parecer, los traders habían estado realizando coberturas en los principales índices como una forma de contrarrestar algunas apuestas de que las acciones individuales seguirían subiendo. Aunque históricamente no al mismo nivel que lo que vimos la semana pasada; cuando los traders se comportaron de esta manera en los dos últimos decenios, en realidad tendían a tener más posibilidades de ganancias posteriores en el mercado (con la excepción de las experiencias de finales de 2001 y mediados de 2007).

También ha habido mucha acción en las posiciones especulativas en los futuros del VIX (índice de volatilidad). Como se muestra en el gráfico que figura a continuación, el promedio de 21 días del coeficiente de put/call del VIX (volumen) se ha estado moviendo en la dirección opuesta a la del put/call de acciones (así como de la del mercado de valores). Además, utilizando los datos semanales de la Comisión de Comercio de Futuros de Mercancías (CFTC), las posiciones especulativas no comerciales del VIX están cortas netas. Como porcentaje del interés abierto total, los cortos netos están más extendidos que los meses anteriores al "Volmagedón" en el primer trimestre de 2018 (cuando la volatilidad se disparó y eliminó muchas inversiones de "corto volatilidad"), y el mercado mercado bajista en el cuarto trimestre de 2018. Básicamente, los inversores están renunciando a la protección a la baja mientras apuestan por el alza de las acciones, lo que sugiere cierto riesgo a corto plazo de una mayor volatilidad y/o un rendimiento más débil del mercado.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

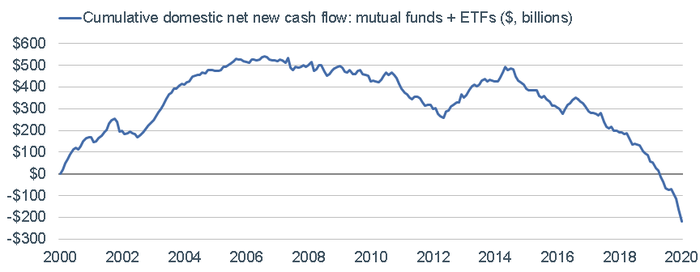

Aunque hay una especulación extrema por parte de algunas cohortes de inversores, especialmente en el mercado de opciones, no se puede decir lo mismo de todas las medidas de comportamiento del sentimiento. Un ejemplo sería el flujo de fondos de acciones y fondos cotizados (ETF). Como se puede ver en el gráfico a continuación, desde comienzos de 2015 se ha producido un descenso constante y acumulativo de los flujos, lo que contradice los extremos observados más recientemente en el mercado de opciones. Especularemos que puede haber un sesgo demográfico y de edad en juego; con los traders/inversores más jóvenes apostando en un mercado alcista (o al menos un aumento de las acciones por las que están apostando con opciones de compra), y los inversores de mayor edad menos optimistas.

Fuente: Advisor Perspectives, Charles Schwab, Investment Company Institute (ICI)

El escepticismo también se puede ver en una medida clave de la actitud de los inversores. La Asociación Americana de Inversores Individuales (AAII) realiza una encuesta semanal entre sus miembros, normalmente inversores a largo plazo, no traders a corto plazo. Este año, el porcentaje de los que dicen que son bajistas ha superado al de los que dicen que son alcistas. Recientemente han convergido y están casi conectados; pero no a nada que se parezca a un extremo alcista (como fue el caso a principios de 2018; antes de la mencionada caída del "Volmagedón").

La conclusión es que el sentimiento es una mezcolanza. Ned Davis Research sigue su Encuesta de Sentimiento de la Multitud amalgamando un puñado de medidas de sentimiento tanto de actitud como de comportamiento. Como pueden ver en la tabla de abajo, el sentimiento se ha vuelto un poco más optimista; pero permanece en la zona neutral. Como muestra el gráfico adjunto, una vez que se mueve a la zona de "optimismo extremo", es cuando los retornos tienden a ser más débiles históricamente.

Fuente: Advisor Perspectives, Charles Schwab, Ned Davis Research

Nunca intentamos hacer market timing; incluso cuando el sentimiento se estira globalmente (en cualquier dirección), incluso si se demuestra que es una fuerte señal contraria. Para muchos inversores, el ascenso del mercado desde marzo está desconectado de los peligros del virus COVID-19 en la economía. Pero el mencionado sesgo en el desempeño de las compañías más grandes vs. el resto del mercado puede en realidad estar contando una historia más conectada de lo que la gente se da cuenta. De hecho, incluso con los principales índices de nuevo en la distancia de alcanzar los máximos de todos los tiempos, el 37% de las acciones dentro del S&P 500 permanecen abajo más del 20% de sus máximos de 52 semanas.

Estaremos atentos a esos indicadores de sentimiento que siguen mostrando escepticismo. Estos podrían dar paso pronto al ascenso del mercado de valores y comenzar a mostrar una tendencia alcista extrema; lo cual, cuando se conecta con la euforia que ya muestran los operadores a corto plazo, podría significar un sentimiento extremo que sugiere un cierto riesgo contrario a la baja para las acciones. Mientras tanto, el consejo sigue siendo el mismo: mantener la disciplina en torno a la diversificación y el reequilibrio periódico (y tal vez basado en la volatilidad).

Concluiremos donde empezamos con otra cita del legendario inversor Jack Bogle: "Tu éxito en la inversión dependerá en parte de tu carácter y tus agallas y en parte de tu habilidad para darte cuenta, tanto en el apogeo de la efervescencia como en la profundidad de la desesperación, de que esto también pasará".

Artículos relacionados:

Nadando con la ballena con "fecha objetivo": ¿cortos hasta Halloween, largos hasta Navidad?

Observando la historia de las elecciones para ver la dirección del mercado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Liz Ann Sonders

Imagen: Pinterest

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **