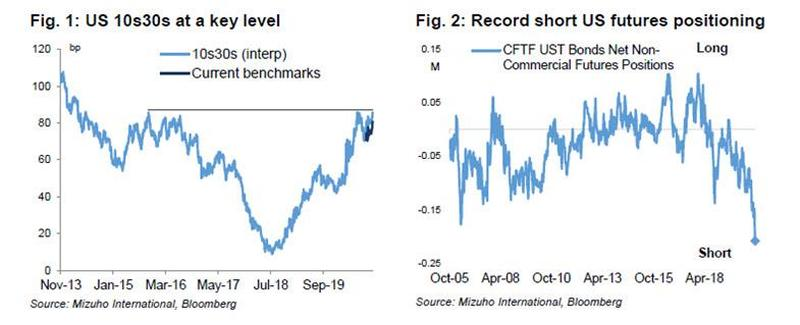

Cuando se trata de las apuestas de Wall Street sobre lo que la curva de tipos del Tesoro hará, nunca ha habido mayor confianza en un aumento aún más pronunciado: como muestra el siguiente gráfico de posiciones netas apalancadas y especuladoras en futuros de 30 años, los operadores nunca han estado más cortos, con los últimos datos de la CFTC mostrando cortos netos combinados en bonos largos, ambos en registros récord, con un corto neto combinado de más de 620.000 contratos.

Fuente: ZeroHedge

La razón es simple: prácticamente todo el mundo espera una inundación de estímulo fiscal, ya sea antes o después de las elecciones que Wall Street está ahora convencido de que ganará Biden, como recordatorio, Goldman predijo recientemente que el "cada vez más probable" Blue Sweep significaría hasta 7 billones de dólares en nuevos estímulos fiscales y un aumento en los rendimientos del bono a 10 años, y está apostando agresivamente a una mayor pendiente, el nivel de posiciones cortas en futuros de bonos largos es asombroso, aunque como advierte Stephen Spratt de Bloomberg, no es la primera vez que este año los riesgos se han visto tan desproporcionados: "Con casi todo Wall Street pidiendo una curva más empinada a principios de junio, el spread 5-30 años se ha reducido en las siguientes seis semanas".

Fuente: ZeroHedge, Goldman Sachs

Sin embargo, para Spratt, la pregunta es si los traders pueden aguantar hasta después del 3 de noviembre dado que el riesgo de la curva de rendimiento está ahora claramente sesgado hacia el aplanamiento a corto plazo, e incluso un pequeño movimiento de aplanamiento puede rápidamente provocar un ajuste enviando los rendimientos a 30 años mucho más abajo.

Su colega de Bloomberg Richard Jones está de acuerdo, escribiendo que el reciente aumento del calendario del Tesoro "parece prematuro, dado que el estímulo fiscal material será probablemente en el primer trimestre de 2020 como muy pronto". Como explica Jones, desde finales de septiembre, el diferencial 2-10 se ha incrementado a ~62bps y el 5-30 a ⁓123bps. Esto se ha acelerado en las últimas semanas a medida que una victoria de Biden (y potenciales barridas de ambas cámaras del Congreso) se hacen cada vez más probables, con Goldman golpeando el tambor en ambas como se ha dicho y, como se ha señalado anteriormente, la noción es que los demócratas estarán más abiertos a una política fiscal expansiva, especialmente en las garras de la pandemia.

Pero, como advierte Jones, "ahí está el problema", en los próximos 5 o 6 meses más o menos, antes de que un gran paquete de ayuda del gobierno pueda ser aprobado, "el virus seguirá siendo un masivo viento en contra de la salud pública y la economía". Y, sin un agresivo impulso fiscal durante el pico del invierno americano, la pandemia podría teóricamente volverse tan virulenta y perturbadora como lo fue hace 6 o 7 meses".

Para estar seguros, ya hay señales de que el Covid-19 está teniendo un regreso significativo incluso antes del invierno y "es difícil ver que la situación mejore pronto".

Finalmente, Peter Chatwell de Mizuho se une al coro de estrategas que advierten que un gran aplanamiento está en camino, y en una nota advierte que su recomendación estratégica de la pendiente de la curva de EE.UU. "se ve actualmente saturada" añadiendo que "el trading de una barrida de Biden se ha convertido en una narrativa común, y se ve cerca de estar ya en precio dados los actuales sondeos de opinión".

Sin embargo, en el otro lado, hay varios catalizadores que podrían ver la "ola azul" descontada de manera más realista. Mientras tanto, como señala, el gran suministro del Tesoro de esta semana probablemente mantuvo la curva artificialmente empinada.

Fuente: ZeroHedge, Nizuho, Bloomberg

Con eso en mente, Chatwell está dando por terminada su lucrativa recomendación de empinamiento de la curva, y ahora insta al cliente a poner "aplanadores tácticos en bonos del Tesoro" mientras busca capturar el rendimiento del aplanamiento post-oferta antes de volver a comprometerse con los inclinadores bajistas.

Cualquier aplanamiento brusco en la curva de rendimiento tendría consecuencias dramáticas en activos cruzados, y como dice el estratega de Mizuho, "el aplanamiento en los 30 años probablemente tenga una fuerte correlación con movimientos de reducción de riesgo en otros mercados".

Finalmente, un aplanador puede ser ahora la mejor manera de "cubrir" otra victoria "sorpresiva" de Trump: mientras que las acciones continuarán subiendo asumiendo que la Reserva Federal siempre intervendrá para rescatarlas, la verdadera acción estará en las expectativas de inflación, y el hecho de que bajo un segundo mandato de Trump, el grifo fiscal se reducirá a un goteo, al menos en el contexto de los 7 billones de dólares de Biden, especialmente si se contiene el Covid-19 a principios del próximo año.

En resumen, con todo el mundo absolutamente seguro, y Goldman a la cabeza, de que la curva sólo puede empinarse aún más, está casi garantizado que el siguiente movimiento en la curva será a más aplanamiento, y si hay suficiente impulso para provocar un apretón de cobertura de cortos, sólo podemos esperar una de las más violentas represalias de la historia de la curva.

Artículos relacionados:

Por qué tener bonos cuando los rendimientos son tan bajos

Lacy Hunt: los rendimientos de los bonos seguirán bajando, aunque existe un riesgo

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/yield-curve-about-collapse

Imagen: The Street

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **