Recientemente se ha discutido mucho la falta de rendimiento de la inversión en valor frente al crecimiento. Históricamente esto es algo que ocurre durante la etapa tardía, impulsada por la exuberancia, de los mercados alcistas. Sin embargo, no todo lo que se clasifica como "compañía de valor" es necesariamente valor. El problema hoy en día, más que en cualquier otro momento anterior, es la asombrosa falta de valor en el "valor".

Fuente: ZeroHedge, Twitter

El gráfico es bastante sorprendente, pero necesita cierta explicación.

Valorar una empresa no es una tarea sencilla. Cada analista fundamental utiliza diferentes medidas y ajustes para calcular una valoración justa. Es importante señalar que no hay un método preciso, y cada uno presenta una versión diferente con resultados variables. Por ello, los inversores de "valor" suelen utilizar varios métodos diferentes de valoración para obtener una mejor perspectiva del negocio subyacente.

Uno de esos métodos de valoración es el "valor contable". Teóricamente, el valor contable representa la cantidad total que vale una empresa en un escenario de liquidación. Es la cantidad que los acreedores de la empresa pueden esperar recibir.

El análisis del valor contable y la compra de empresas con una baja relación "precio-valor en libros, ha sido históricamente un negocio rentable. Las empresas con maquinaria, inventario y equipos, y activos financieros tienden a tener grandes valores contables. Es significativo que estos tipos de activos se valoran y liquidan fácilmente en caso de tensión financiera o quiebra.

Sin embargo, hoy en día, como se muestra en el tweet anterior, ya no es así. Con el aumento de los videojuegos, programas informáticos, bases de datos, consultorías, etc., el incremento de los "activos intangibles" se ha disparado. Artículos como patentes, licencias, capital humano, etc. ahora constituyen una porción significativa del "valor" de muchas empresas. Estos tipos de activos son difíciles de valorar y más difíciles de liquidar. Tal es especialmente el caso del capital humano, o una medida del valor económico del conjunto de habilidades de un empleado.

"Los bienes intangibles son típicamente bienes no físicos utilizados a largo plazo. Los bienes intangibles son a menudo bienes intelectuales. La valoración y la contabilidad adecuadas de los activos intangibles suelen ser problemáticas. Esto se debe en gran parte a la forma en que se manejan los activos intangibles. La dificultad de asignar valor se deriva de la incertidumbre de sus beneficios futuros. Además, la vida útil de un activo intangible puede ser identificable o no identificable. La mayoría de los activos intangibles son activos a largo plazo, lo que significa que tienen una vida útil de más de un año".

Investopedia

Lea las frases subrayadas otra vez.

En muchos casos, el valor de los activos intangibles es a menudo demasiado optimista en cuanto al valor de la empresa. El sitio web, la marca, el software, los permisos, etc. de las empresas pueden tener un valor reconocible hoy en día. Sin embargo, en muchos casos, esos valores pueden cambiar rápidamente. Tal es el caso cuando hay pocas barreras de entrada, cambios rápidos en la demanda de los consumidores o interferencias económicas o políticas,

En otras palabras, una empresa con grandes cantidades de propiedades, plantas y equipos tiene un mayor valor definible que una con grandes cantidades de "capital humano".

Este es el problema resumido muy bien por el portal Raconteur:

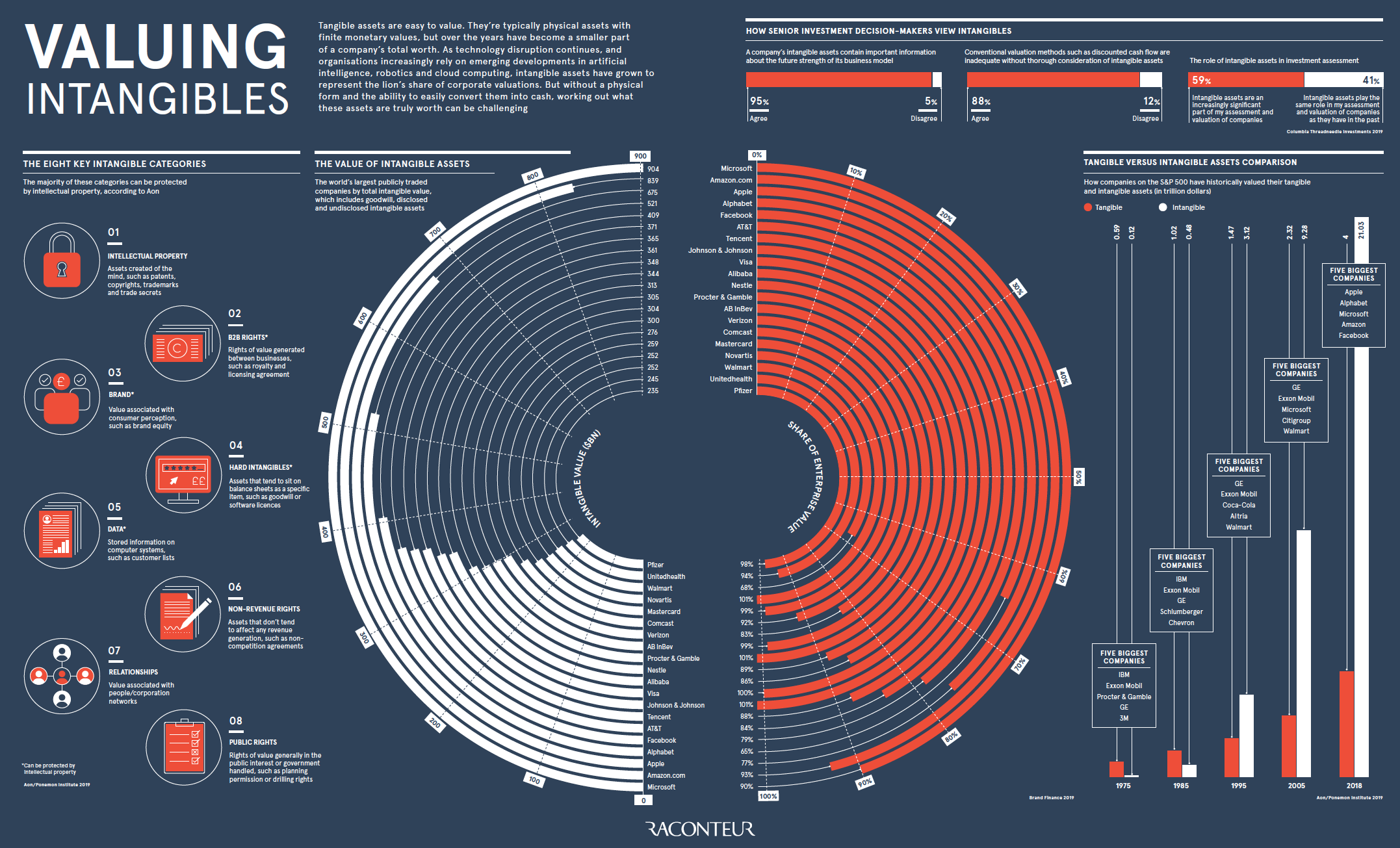

"Los activos tangibles son fáciles de valorar. Son típicamente activos físicos con valores monetarios finitos, pero con el paso de los años se han convertido en una parte más pequeña del valor total de una empresa. La disrupción de la tecnología continúa en la inteligencia artificial, la robótica y la computación en nube. Como tales, los activos intangibles han crecido hasta representar la mayor parte de las valoraciones corporativas. Pero sin una forma física y la capacidad de convertirlos fácilmente en dinero, calcular el valor real de estos activos puede ser un desafío".

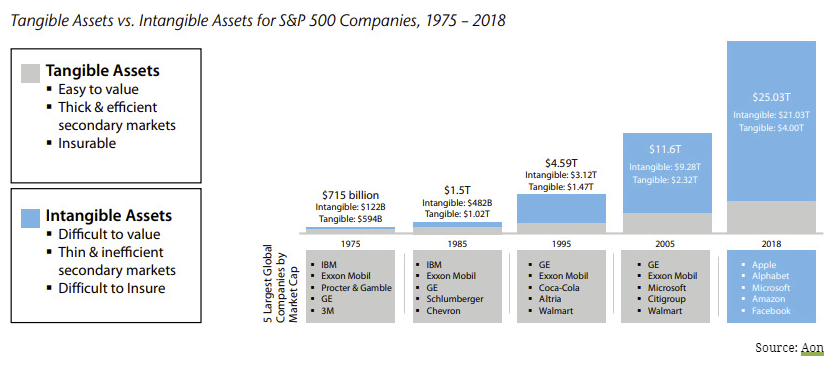

Recientemente, Visual Capitalist publicó una infografía para Raconteur.

"En 2018, los activos intangibles de las empresas del S&P 500 alcanzaron un valor récord de 21 billones de dólares. Estos activos, que no son de naturaleza física e incluyen cosas como la propiedad intelectual, han aumentado rápidamente en importancia en comparación con los activos tangibles como el dinero en efectivo."

Fuente: ZeroHedge, Raconteur

https://realinvestmentadvice.com/wp-content/uploads/2020/09/Valuing-Intangibles.png

Como se muestra, en los últimos años, el aumento de los activos intangibles se ha convertido en una parte mayor del valor de la empresa. Los mayores contribuidores a los activos intangibles son:

La propiedad intelectual

Derechos B2B

Marca

Intangibles "duros" como el Fondo de Comercio

Datos

Derechos sin ingresos (acuerdos de no competencia)

Relaciones

Derechos públicos

Podrá comprender casi inmediatamente que, si bien esos activos pueden tener "valor" para la empresa, es posible que no tengan mucho valor durante un proceso de liquidación.

"Los intangibles solían jugar un papel mucho más pequeño que ahora, con los activos físicos constituyendo la mayor parte del valor de la mayoría de las empresas. Sin embargo, una economía cada vez más digital y competitiva ha puesto el foco en cosas como la propiedad intelectual, ya que las empresas corren para superarse e innovar unas a otras.

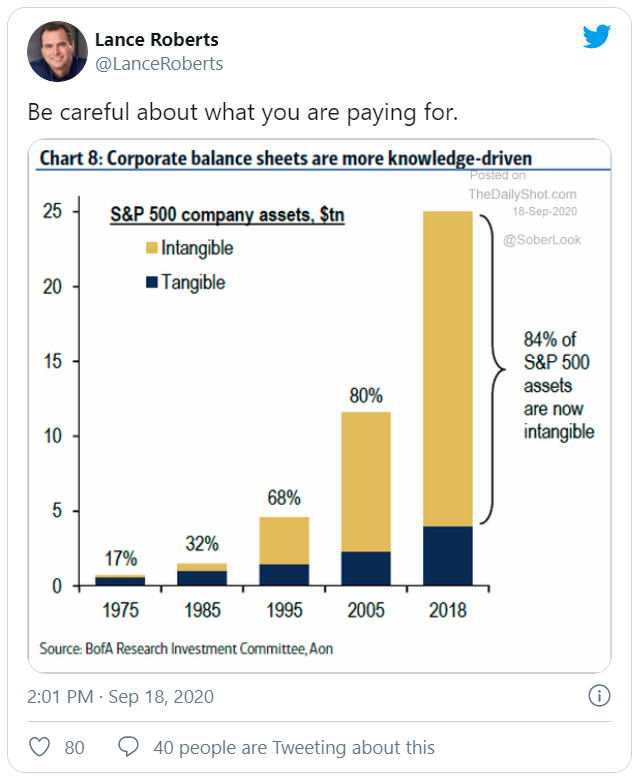

Para medir este cambio histórico, Aon y el Instituto Ponemon analizaron el valor de los activos intangibles y tangibles durante casi cuatro décadas y media en el S&P 500. Este es el resultado:

Fuente: ZeroHedge, Aon

En sólo 43 años, los intangibles han pasado de ser un activo de apoyo a ser una consideración importante para los inversores, hoy en día, constituyen el 84% de todo el valor de las empresas en el S&P 500, un aumento masivo desde sólo el 17% en 1975.

Los sectores centrados en lo digital, como Internet y software y tecnología e informática, dependen en gran medida de los activos intangibles. Brand Finance, que elabora un ranking anual de empresas basado en el valor intangible, muestra empresas de estos sectores ocupando los cinco primeros puestos en la edición de 2019 de su informe".

Visual Capitalist

Fuente: ZeroHedge, Aon

Si bien las cuestiones de los "intangibles" deberían ser sin duda una preocupación para los inversores de "valor", otra cuestión agrava aún más el problema. La deuda y los trucos contables.

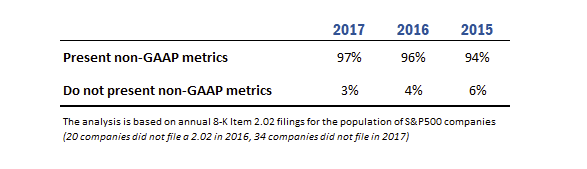

El uso intensivo de trucos contables está ensombreciendo el valor real de las empresas que cotizan en bolsa:

"Un detallado estudio realizado por Audit Analytics reveló que el 97% de las empresas del S&P 500 utilizaron en 2017 datos financieros no conformes con los principios del GAAP, frente al 59% en 1996, mientras que el promedio de las diferentes métricas no conformes con los principios del GAAP utilizadas en cada presentación de resultados aumentó de 2,35 a 7,45 en dos decenios.

Fuente: ZeroHedge, Audit Analytics

Esta creciente divergencia entre los beneficios calculados de acuerdo con los principios de contabilidad aceptados, y los 'beneficios' divulgados en los comunicados de prensa y en los informes de los analistas, ha puesto a los inversores en desventaja para entender exactamente lo que están pagando."

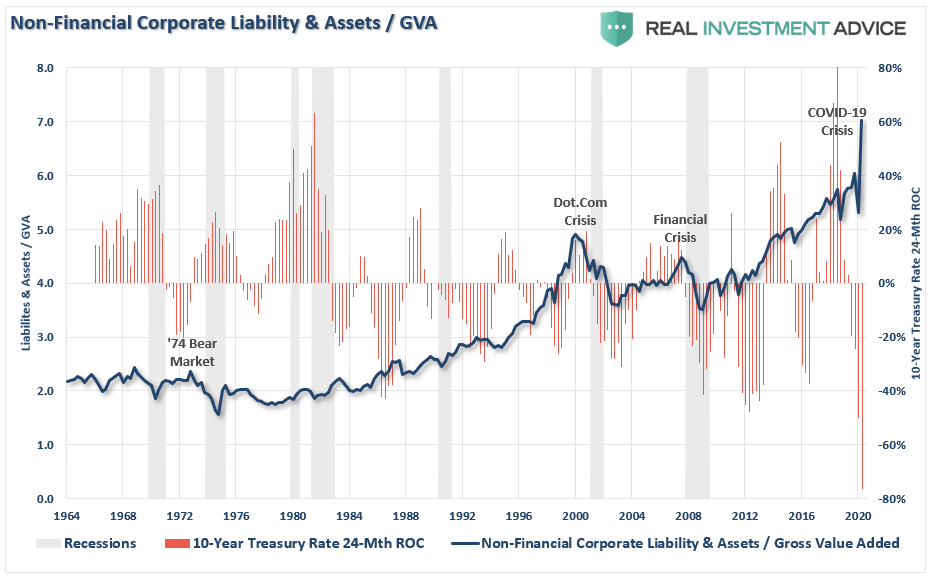

Si a los problemas de contabilidad se suman los crecientes niveles de deuda corporativa, el problema se hace más evidente.

Desde el comienzo de la pandemia, la relación entre el valor de la empresa y el VAB (valor agregado bruto) ha aumentado.

Fuente: ZeroHedge, Real Investment Advice

Dadas las inyecciones monetarias de la Reserva Federal y la supresión de los tipos de interés, no es sorprendente ver a las empresas apalancando sus balances. A medida que los tipos de interés han descendido, las empresas han realizado una emisión récord de deuda para pagar dividendos y otros fines no productivos.

{kind=link}

Fuente: ZeroHedge, Real Investment Advice

El aumento del apalancamiento de los balances de las empresas es problemático, sobre todo teniendo en cuenta el ya débil crecimiento de los ingresos de las empresas del S&P 500.

La deuda, los trucos contables y los activos intangibles hacen cada vez más difícil para los inversores determinar el "valor" real de las empresas en las que invierten.

En la actualidad, dada la naturaleza especulativa del entorno actual de inversión, tal parece ser un problema irrelevante. Sin embargo, a largo plazo, el "valor" siempre importa.

El problema, cuando se trata de inversores, es comprender e identificar estas cuestiones, en particular en el caso de los intangibles. Como se muestra en los cuadros anteriores, la mayoría de los inversores no son conscientes de que los activos intangibles constituyen un porcentaje tan grande del valor total de la empresa.

Cuando se combina esa cuestión con el aumento de la deuda de las empresas y el nivel de deuda en relación con el valor de la empresa, es fácil visualizar el riesgo que asumen los inversores.

La conclusión de Visual Capitalist es muy apropiada:

"La mayoría de los intangibles no figuran en los balances porque las normas de contabilidad no los reconocen hasta que se ha producido una transacción que respalde su valor. Si bien muchos responsables de contabilidad consideran que esto es una medida prudente para detener los valores de activos sin fundamento, significa que muchos intangibles de gran valor nunca aparecen en los informes financieros. De hecho, el 34% del valor total de las empresas que cotizan en bolsa en todo el mundo está constituido por valor no declarado.

Brand Finance cree que las empresas deberían valorar regularmente cada activo intangible, incluyendo las principales suposiciones que la dirección hace al derivar su valor. Esta información sería sumamente útil para los directivos, los inversores y otras partes interesadas."

Sin una mejor transparencia, el retorno a las prácticas de contabilidad "a valor de mercado" y restricciones más estrictas a los "trucos contables", los inversores siguen expuestos a mayores riesgos.

Por supuesto, cuando la compensación de los ejecutivos se beneficia de la manipulación de sus beneficios y los inversores especulativos se benefician durante los mercados alcistas, se puede entender por qué las reglas no cambiarán.

Esto, por supuesto, hasta que los inversores vuelvan a perder la mayoría de sus inversiones.

Como Warren Buffett dijo una vez: "El precio es lo que pagas, el valor es lo que obtienes".

Con la "falta de valor" en el valor, sólo asegúrese de que usted sabe lo que está pagando.

Artículos relacionados:

El value se alimenta de los que persiguen el rendimiento

¿Valor frente a crecimiento o más de lo mismo?

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Lance Roberts

https://www.zerohedge.com/markets/astonishing-lack-value-value

Imagen: The Motley Fool

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **