Nos gusta pensar en los mercados y los valores en términos de tres dinámicas separadas pero interrelacionadas: los fundamentales, el sentimiento y el análisis técnico. Los fundamentales incluyen cosas como los beneficios, el valor neto de los activos, la tendencia de esas variables y la valoración relativa a ellas. El sentimiento es simplemente cómo se sienten los inversores hacia algo y el análisis técnico es sólo una forma de analizar la tendencia de los precios.

Típicamente, un valor o un mercado se vuelve caro como resultado de buenos fundamentales que llevan a un sentimiento positivo y a una fuerte tendencia alcista. La valoración eventualmente se sobrecarga, el sentimiento se vuelve demasiado alcista y el ímpetu comienza a desvanecerse. Es en este punto donde la tendencia se invierte. El sentimiento comenzará a girar cuando la tendencia se vuelva hacia abajo. El impulso alcanzará su punto máximo aproximadamente a mitad de la tendencia. La valoración eventualmente se vuelve razonable o incluso barata y el sentimiento se vuelve agrio como resultado de una prolongada tendencia a la baja. Eventualmente el impulso a la baja disminuye y la tendencia se invierte de nuevo, generalmente cuando el sentimiento toca fondo.

Cada una de estas señales individuales es valiosa, pero no tanto como las tres juntas.

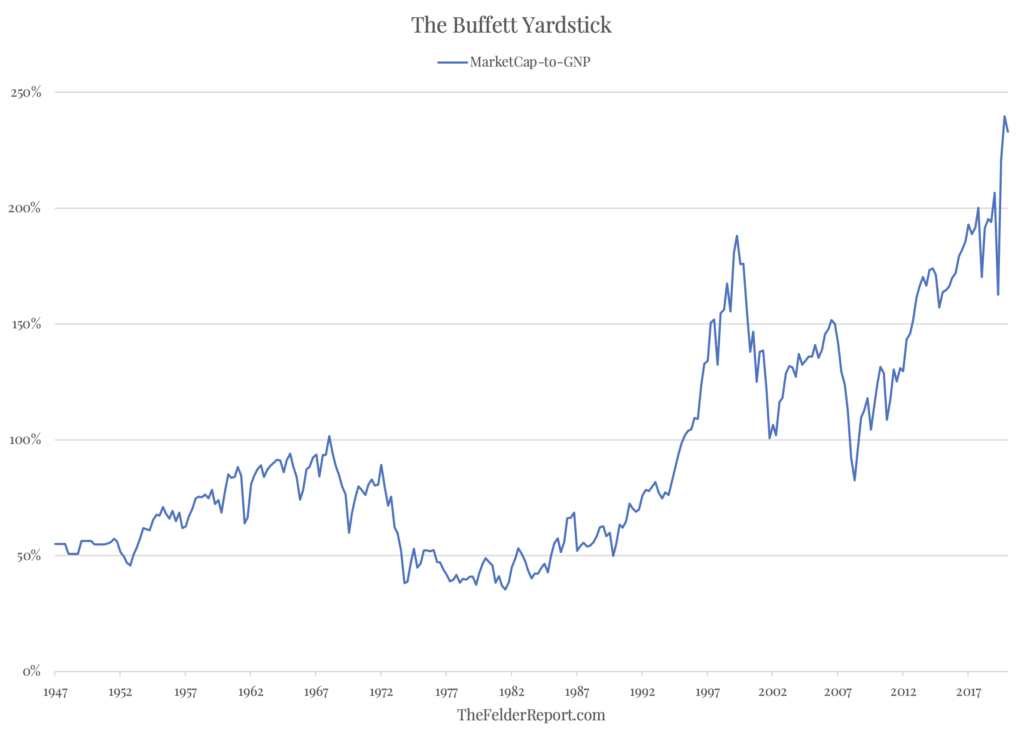

"El gráfico muestra el valor de mercado de todos los valores que cotizan en bolsa como porcentaje de la actividad empresarial del país, es decir, como porcentaje del Producto Nacional Bruto. La proporción tiene ciertas limitaciones para decirte lo que necesitas saber. Aun así, es probablemente la mejor medida de dónde se encuentran las valoraciones en un momento dado."

Warren Buffett, 10 de diciembre de 2001

La mejor medida de valoración, según Warren Buffett, actualmente se encuentra justo al lado de su lectura más alta en la historia. En otras palabras, el mercado de valores nunca ha estado tan caro como lo está hoy en día, en gran parte producto del aumento de las valoraciones en medio del deterioro de los fundamentales. Esto no sólo significa que los retornos futuros serán probablemente excepcionalmente pobres, sino que el riesgo de pérdidas nunca ha sido tan grande como lo es hoy en día.

Fuente: The Felder Report

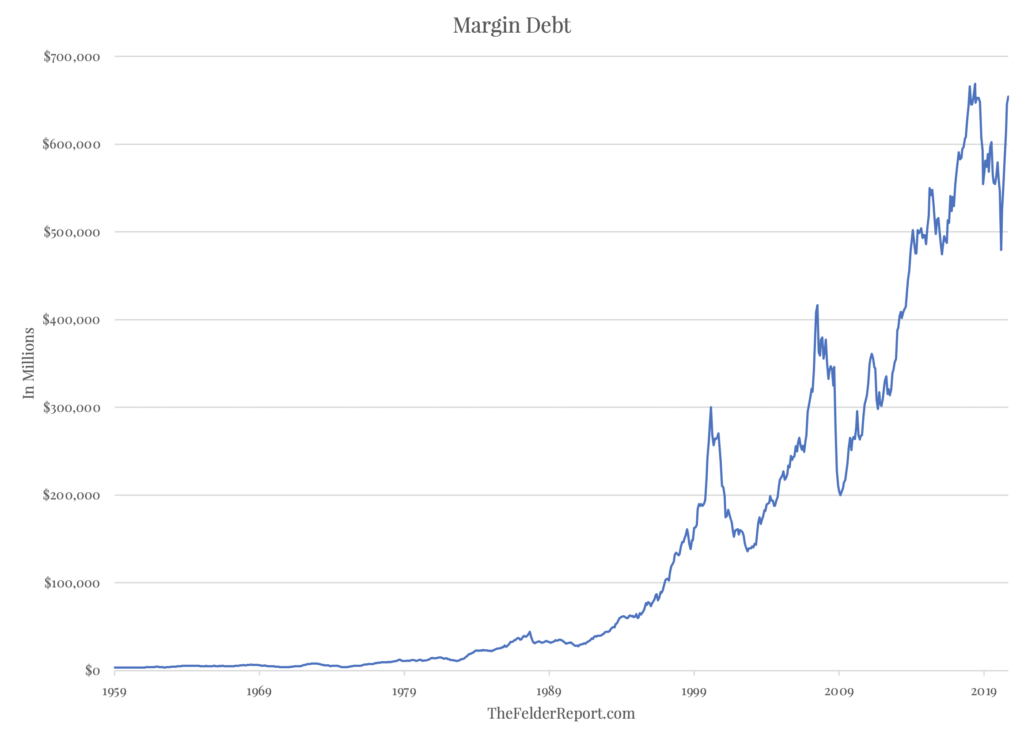

"Hasta el amigo más circunspecto del mercado reconocería que el volumen de préstamos de los brokers, de préstamos garantizados por los títulos adquiridos con garantía, es un buen índice del volumen de especulación."

John Kenneth Galbraith, The Great Crash 1929

Si el nivel de la deuda con garantía de acciones es indicativo del "volumen de la especulación", entonces podríamos inferir que, al igual que estamos siendo testigos de valoraciones sin precedentes, esos precios extremos han sido impulsados por una avaricia extrema, como no hemos visto en generaciones, si es que hubo antes un nivel similar.

Fuente: The Felder Report

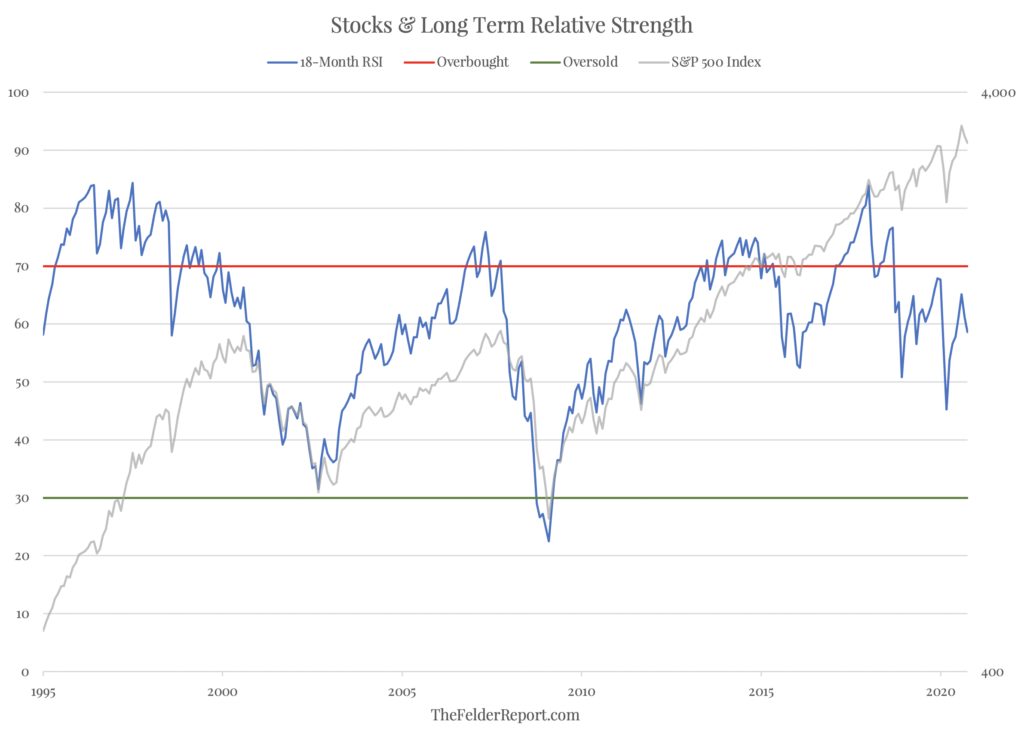

"Para mí, el análisis técnico es como un termómetro. Los fundamentalistas que dicen que no van a prestar atención a los gráficos son como un médico que dice que no va a tomar la temperatura de un paciente. Pero, por supuesto, eso sería una locura. Si eres un participante responsable en el mercado, siempre querrás saber dónde está el mercado, si está caliente y excitable, o frío y estancado. Quieres saber todo lo que puedas sobre el mercado para tener una ventaja."

Bruce Kovner, magos del mercado

Al analizar la fuerza de la tendencia podemos usar una métrica muy simple como el RSI. En el caso del RSI de 18 meses, las lecturas de sobreventa han demostrado ser buenos puntos de entrada a largo plazo; sin embargo, las lecturas de sobrecompra, sólo han indicado una fuerte tendencia alcista que puede durar varios años más. Según esta medida, la fuerza de la actual tendencia alcista alcanzó su punto máximo hace casi 3 años y sólo se ha ido debilitando desde entonces, estableciendo una clara pauta de máximos inferiores.

Fuente: The Felder Report

Juntos, estos tres indicadores pintan un cuadro de un mercado de valores extremadamente sobrevalorado, impulsado por una euforia especulativa incluso mientras la tendencia de los precios se está agotando. Es la definición de libro de texto de "final del ciclo" en el mercado de valores y sugiere que los inversores deben tener mucha precaución con las acciones como clase de activo.

Artículos relacionados:

La fina línea entre la persistencia y la locura en los mercados

Los mejores momentos durante los peores momentos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Jesse Felder comenzó su carrera profesional en Bear, Stearns & Co. y más tarde cofundó una empresa de hedge funds con sede en Santa Mónica, California. Desde que se mudó a Bend, Oregon, en 2000 y fundó The Felder Report poco después, sus escritos e investigaciones han aparecido en importantes publicaciones y sitios web como The Wall Street Journal, Barron's, Yahoo!Finance, Business Insider, RealVision, Investing.com y más.

Fuente / Autor: The Felder Report / Jesse Felder

Imagen: The Wall Street Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **