En su reciente artículo del FT titulado «How “the mother of all bubbles” will pop», Ruchir Sharma expone las razones por las que es improbable que continúe el mejor rendimiento de los mercados bursátiles estadounidenses en relación con el resto del mundo.

Nuestra opinión ha sido que el sustancial rendimiento superior de los mercados estadounidenses frente a los internacionales se ha visto impulsado (en gran medida) por un crecimiento más rápido de los beneficios. Las bases de ese crecimiento son probablemente de naturaleza estructural: Estados Unidos tiene una cultura más favorable a los accionistas, más investigación e innovación, más libertad y mejores garantías jurídicas para las empresas. Estos factores abogan por unos resultados superiores a los de Estados Unidos.

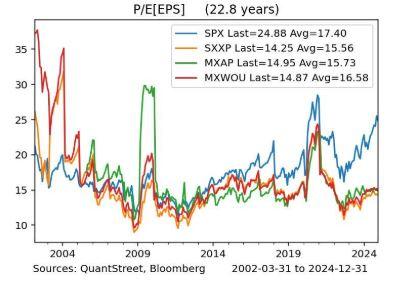

Sin embargo, Sharma tiene razón. Muchas de las buenas noticias sobre las acciones estadounidenses ya se han descontado. El siguiente gráfico muestra la relación precio/beneficios futuros -el precio relativo a las expectativas de beneficios de los analistas a un año vista- del mercado estadounidense (SPX), en relación con Europa (SXXP), Asia (MXAP) y los valores mundiales excluidos los EE.UU. (MXWOU).

Fuente: Advisor Perspectives, QuantStreet, Bloomberg

En los primeros años del milenio, las acciones estadounidenses cotizaban con un descuento respecto al resto del mundo en la relación precio/beneficios (PER). Cuando estalló la crisis financiera mundial (CFG) de 2007-2009, la valoración de las acciones estadounidenses había alcanzado a la de sus homólogas internacionales y, desde entonces, las valoraciones estadounidenses se han situado a la cabeza. A finales de 2024, el PER estadounidense de 24,88 era aproximadamente 10 veces superior al PER de los mercados bursátiles europeos y asiáticos.

Los múltiplos de los precios de las acciones reflejan dos factores: las tasas de descuento (tasas de descuento más altas significan precios más bajos) y las expectativas sobre el crecimiento futuro de los beneficios (expectativas de crecimiento más altas significan precios más altos). Indudablemente, parte del diferencial de valoración refleja la creencia de que las empresas estadounidenses tendrán un mayor crecimiento de los beneficios en el futuro, ya sea por un mayor crecimiento de los ingresos, una expansión de los márgenes o una mayor recompra de acciones, que aumenta los beneficios por acción (BPA) al disminuir el número de acciones.

Fuente: Advisor Perspectives, QuantStreet, Bloomberg

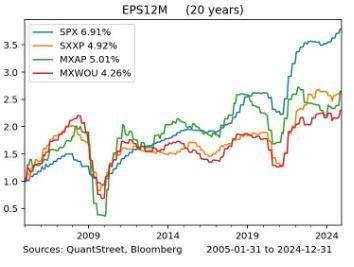

Como muestra el gráfico anterior, en los últimos 20 años, los beneficios por acción en Estados Unidos han crecido cerca del 7% anual, mientras que el crecimiento de los beneficios empresariales en Europa y Asia se ha situado en torno al 5%. Con el viento de cola de la revolución de la IA, el mercado apuesta por que este diferencial de crecimiento de los beneficios persista, e incluso aumente.

Otra consideración importante para proyectar el rendimiento relativo de las acciones es que los mercados de valores no estadounidenses pagan ahora dividendos considerablemente más altos. El siguiente gráfico muestra la rentabilidad por dividendo de los últimos 12 meses de los mercados bursátiles estadounidenses y mundiales. La rentabilidad por dividendo de EE.UU., del 1,27%, se ve superada por la rentabilidad por dividendo de los valores europeos, del 3,41%, y la de los valores asiáticos, del 2,42%.

Fuente: Advisor Perspectives, QuantStreet, Bloomberg

Las rentabilidades por dividendo relativamente bajas y los PER relativamente elevados de EE.UU. implican que el crecimiento de los beneficios de EE.UU. tiene que ser mucho mayor que el del resto del mundo para que continúe el rendimiento superior de la bolsa estadounidense.

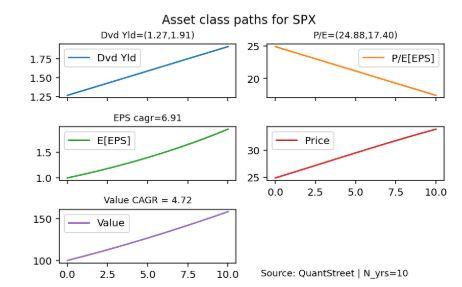

Para comprender cómo pueden influir en la rentabilidad futura estas tres fuerzas - PER, rentabilidad de los dividendos y crecimiento de los beneficios - realizamos una sencilla simulación. En el caso de EE.UU., suponemos que su rentabilidad por dividendo actual se aproximará a su rentabilidad por dividendo histórica de forma lineal durante los próximos 10 años. Del mismo modo, suponemos que la relación precio/beneficios futuros de EE.UU. pasará de su nivel actual a su nivel medio histórico en los próximos 10 años. Suponemos una expectativa inicial de BPA de 1 $ (o 1 unidad de moneda local para los mercados no estadounidenses) y que ésta crece a la tasa de crecimiento anual compuesta del BPA observada durante los últimos 20 años (es decir, nuestra hipótesis es que las expectativas de beneficios crecen a la misma tasa histórica que los beneficios reales). Al final de cada año de simulación, el precio es el beneficio esperado al final del año multiplicado por el PER al final del año.

Fuente: Advisor Perspectives, QuantStreet, Bloomberg

El rendimiento del capital invertido (que se supone que parte de 100 dólares o 100 unidades monetarias locales) en un año determinado es igual a la revalorización del precio de ese año más la rentabilidad por dividendos vigente al final del año anterior. En el caso de las acciones estadounidenses, si la rentabilidad de los dividendos y el PER volvieran a sus medias históricas en los próximos 10 años y el crecimiento de los beneficios igualara su media de 20 años, la tasa de rentabilidad anual sería del 4,72%.

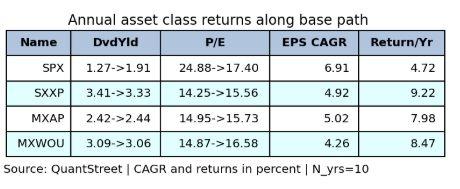

La siguiente tabla resume este análisis para los cuatro mercados mundiales. Todos los rendimientos se calculan en moneda local. Comparar los rendimientos ignorando los efectos del tipo de cambio es una aproximación aceptable. La fila superior de la tabla reproduce los resultados del gráfico anterior y muestra una rentabilidad anual prevista de la renta variable estadounidense del 4,72%. A pesar de la menor tasa histórica de crecimiento de los beneficios en Europa, la elevada rentabilidad por dividendo y el bajo PER se combinan para generar una rentabilidad anual prevista de reversión a la media del 9,22% en los próximos 10 años. Para Asia y los valores mundiales no estadounidenses, los rendimientos anuales previstos análogos son del 7,98% y el 8,47%, respectivamente.

Fuente: Advisor Perspectives, QuantStreet

En el escenario de reversión a la media, la rentabilidad prevista de las acciones estadounidenses es baja porque el descenso previsto de los PER y la baja rentabilidad de los dividendos compensan la tasa relativamente alta de crecimiento de los beneficios estadounidenses. Los rendimientos de las acciones europeas y asiáticas son superiores, a pesar del menor crecimiento de los beneficios, debido a la expansión prevista de los PER y a la mayor rentabilidad de los dividendos en el escenario de reversión a la media.

Hasta ahora, hemos analizado el único escenario en el que todo vuelve a su media histórica en los próximos 10 años. Es posible -probable, de hecho- que esto no sea lo que cree el mercado. El mercado puede pensar que las ratios PER de EE.UU. se encuentran ahora en un nivel estacionario permanentemente más alto que en el pasado (debido, por ejemplo, a un mayor crecimiento esperado de los beneficios) y que el crecimiento de los beneficios de EE.UU. en los próximos 10 años puede ser superior a su media histórica de 20 años.

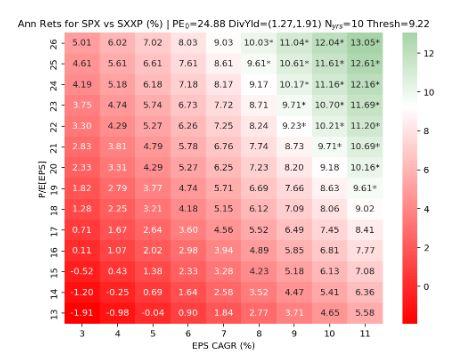

¿Qué tendría que ocurrir con los PER a 10 años vista y con las tasas de crecimiento de los beneficios a 10 años vista para que el mercado estadounidense superara los rendimientos europeos de reversión a la media mostrados anteriormente? La siguiente tabla muestra los rendimientos previstos de las acciones estadounidenses a 10 años vista con diferentes supuestos finales de la relación PER y diferentes supuestos de tasas de crecimiento de los beneficios. Para facilitar el análisis, suponemos la misma progresión de la rentabilidad de los dividendos -desde el nivel actual hasta la media histórica- a lo largo de los 10 años de la simulación.

Fuente: Advisor Perspectives

Las casillas mostradas en verde (y marcadas con un asterisco) muestran escenarios en los que las acciones estadounidenses superan la rentabilidad del caso base de las acciones europeas del 9,22%. Los PER futuros de la senda ganadora pueden ser tan bajos como 19 veces, siempre que el crecimiento de los beneficios sea del 11% anual. Si el crecimiento de los beneficios fuera sólo del 9%, los PER futuros de EE.UU. tendrían que ser de al menos 22 veces.

E incluso si los PER de EE.UU. no caen - por ejemplo, terminan en 25 veces - el crecimiento de los beneficios tendría que ser de un sólido 8% para que las acciones de EE.UU. lo hicieran mejor que en el caso base de la reversión media europea. (Las tasas de referencia para que las acciones estadounidenses obtengan mejores resultados que las asiáticas en el caso base de reversión a la media son un poco menos exigentes y se muestran en el Apéndice).

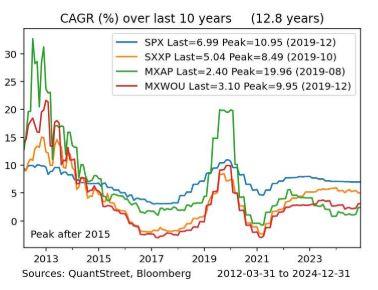

¿Es razonable el alto nivel de crecimiento de los beneficios necesario para un rendimiento superior sostenido de EE.UU.? El siguiente gráfico muestra el crecimiento anualizado de los beneficios en los últimos 10 años para cada una de las cuatro clases de activos. El único episodio reciente de crecimiento de beneficios muy elevado fue el periodo de 10 años que comenzó a finales de 2009, en el punto más bajo de beneficios tras la crisis financiera mundial, y terminó a finales de 2019, justo antes del inicio del COVID-19.

Fuente: Advisor Perspectives, QuantStreet

En este caso, la tasa de crecimiento a 10 años del S&P 500 alcanzó su máximo a 31 de diciembre de 2019 con una tasa anualizada del 10,95%. La tasa de crecimiento de los beneficios asiáticos fue incluso superior, en torno al 20%. Pero ambas tasas de crecimiento elevadas partieron de niveles de beneficios muy deprimidos posteriores a la CFG. Aunque una tasa de crecimiento de los beneficios a 10 años vista del 9% o el 10% es ciertamente posible, es mucho pedir, incluso teniendo en cuenta las ganancias de productividad que probablemente se deriven de la adopción de la IA.

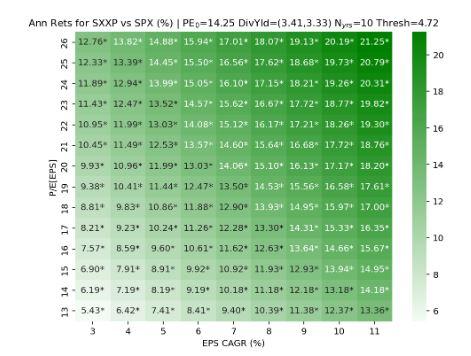

A continuación, damos la vuelta a la tortilla y nos preguntamos qué tipo de PER y de crecimiento de los beneficios serían necesarios para que las acciones europeas superasen la rentabilidad del 4,72% en el escenario de reversión a la media del mercado estadounidense. Este panorama es excesivamente benigno. A falta de una década perdida de crecimiento con unos beneficios desastrosamente bajos, junto con una revalorización a la baja de la renta variable europea, es difícil ver cómo las acciones europeas -con sus valoraciones relativamente bajas, un crecimiento decente de los beneficios y una alta rentabilidad por dividendo- no consiguen una ganancia superior al 4,72%. La siguiente tabla tiene la misma escala de PER y BPA que la tabla EE.UU. frente a Europa mostrada anteriormente.

Fuente: Advisor Perspectives

La trayectoria de los rendimientos superiores de las acciones asiáticas con respecto a la hipótesis de base estadounidense es un poco más difícil que la de la comparación Europa-Estados Unidos. Del mismo modo, en la mayoría de los escenarios, es probable que los rendimientos de las acciones europeas superen a los de las asiáticas en el escenario de reversión a la media.

¿Están las acciones estadounidenses en una burbuja de valoración masiva? Creemos que no. ¿Superarán las acciones estadounidenses a sus homólogas europeas y asiáticas en los próximos 10 años? Puede que sí. Pero para ello será necesaria una combinación de un PER futuro históricamente elevado y un crecimiento muy sólido de los beneficios en los próximos 10 años. Un escenario más probable es un poco de reversión media del PER, digamos a 20 veces, con un fuerte crecimiento de los beneficios - digamos del 8% - lo que daría lugar a una rentabilidad anualizada a 10 años en EE.UU. del 7,23%. Este sería un resultado de rentabilidad perfectamente bueno para EE.UU., pero es inferior al caso base de reversión a la media para Europa, Asia y el resto del mundo excluyendo EE.UU.

Por supuesto, es posible que Estados Unidos registre un crecimiento de los beneficios superior al 10% (o, más exactamente, un crecimiento de las expectativas de beneficios) gracias al auge de la productividad de la inteligencia artificial. En ese caso, es probable que el mercado estadounidense vuelva a ser el mercado bursátil mundial ganador en los próximos 10 años. El tiempo lo dirá, pero la valoración de los mercados mundiales no estadounidenses es más convincente que nunca.

Nuestra filosofía es combinar lo táctico con lo estratégico. El análisis anterior pertenece a la categoría estratégica: Sobre la base de un análisis a largo plazo de la progresión del PER y del crecimiento de los beneficios, el listón para la rentabilidad superior de EE.UU. está muy alto. Europa y Asia tienen un camino más fácil -simple reversión a la media- para lograr una rentabilidad futura superior a la de EE.UU. Pero el pensamiento a largo plazo y el pensamiento a medio plazo en los mercados a menudo no se alinean. A medio plazo, hay otras dinámicas que importan, además de las valoraciones y el crecimiento de los beneficios. Estas últimas consideraciones se recogen en nuestro modelo de previsión de rentabilidades a un año vista, basado en el aprendizaje automático, combinado con una señal de tendencia a un año (ex-último mes). Las carteras deben reflejar consideraciones tanto estratégicas como tácticas.

Artículos relacionados:

Pinchando la burbuja de la complacencia

Señales de un techo en el mercado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Harry Mamaysky

https://www.advisorperspectives.com/articles/2025/01/27/mother-of-bubbles

Imagen: Fortune

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **