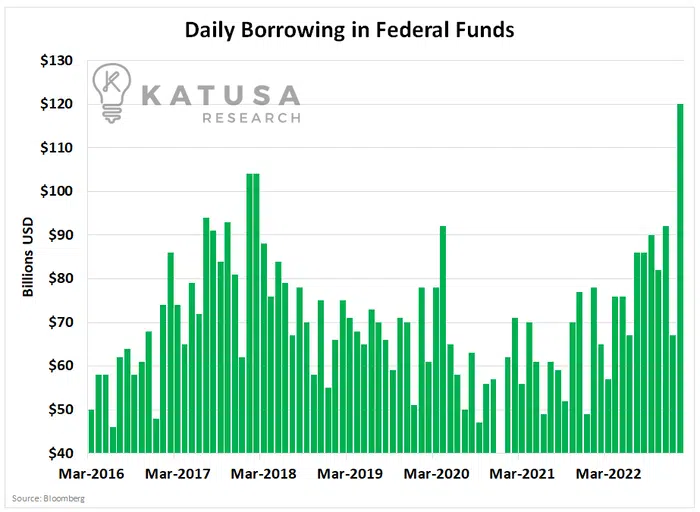

Recientemente, el endeudamiento diario en el mercado estadounidense de fondos en la Reserva Federal alcanzó su nivel más alto en al menos siete años.

Se trata de un indicador importante porque permite conocer la liquidez de los bancos.

Cuando la liquidez se sitúa por debajo de los umbrales mínimos, los bancos piden prestado en el mercado de fondos federales para aumentar sus reservas.

El endeudamiento diario en fondos federales subió a 120.000 millones de dólares el 27 de enero y eso marcó el nivel más alto desde al menos 2016.

Fuente: Katusa Research, Bloomberg

Los grandes movimientos en el mercado de los fondos federales están telegrafiando las expectativas de los grandes actores. En concreto, que esperan que suba el coste del capital.

El pasado miércoles, la Reserva Federal de Estados Unidos subió los tipos otros 25 puntos básicos, impulsando aún más el ciclo de endurecimiento más rápido que hemos visto en décadas.

Los bancos centrales y los gobiernos de todo el mundo han seguido su ejemplo, lo que ha aliviado parte de la presión alcista sobre el dólar estadounidense.

Esto ha creado un viento de cola para el oro, que ha subido casi 300 dólares por onza en los últimos meses, cogiendo desprevenidos incluso a los inversores más acérrimos.

Fuente: Katusa Research, Bloomberg

Lo que me parece interesante es que a pesar de que el oro está en el rango de $1950/oz y a punto de alcanzar su máximo histórico, las acciones de oro no están ni cerca de sus máximos históricos.

¿Por qué los valores auríferos no están pateando traseros con la subida del oro?

Puede que le sorprenda, pero para ponerlo en perspectiva, desde 2021 las acciones de oro han bajado casi un 30% medido por el Gold Bugs Index.

Mientras que los lingotes han generado un rendimiento positivo en el mismo período de tiempo.

El principal factor de desconexión se debe probablemente al control de costes.

Los costes inflacionistas golpearon duramente a las mineras, ya que todo, desde los costes de perforación hasta el equipo de molienda, aumentó de precio.

Las mineras más grandes del mundo, como Barrick y Newmont, han visto cómo sus costes de mantenimiento subían un 25%.

¿Por qué? Porque los artículos obligatorios en la mina, como el ANFO (explosivos a granel), han subido más de un 50% en todo el mundo, los neumáticos han subido más de un 40%, la gasolina para los camiones ha subido, las piezas de los camiones y los retrasos han subido significativamente.

De hecho, los proveedores de camiones están desmontando camiones nuevos y vendiendo piezas sueltas, con lo que ganan más dinero que vendiendo un camión nuevo.

Estas son sólo algunas de las señales inflacionistas en la mina.

Si a esto añadimos los contratos COLA (ajuste del coste de la vida) con las minas sindicadas, el balance final de los mineros está sufriendo una fuerte presión.

El aumento de los costes reduce los márgenes de beneficios y los flujos de caja, lo que a su vez repercute negativamente en el precio de las acciones.

Fuente: Katusa Research, Bloomberg

Con esta enorme desconexión, la pregunta del millón es si en las mineras se está descontando este precio del oro.

Con una desconexión tan grande, uno podría apresurarse a decir que no, que las mineras están baratísimas.

El siguiente gráfico muestra el precio de consenso a 1 año vista en relación con las estimaciones de flujo de caja para el Gold Bugs Index, que es un índice de más de 20 mineras que cotizan en bolsa.

Cuanto mayor es la relación, más caro es el índice.

Cuanto más baja es la relación, más barato es el índice.

Verá que, de media, las mineras del índice han cotizado en torno a 6,8 veces sus flujos de caja previstos generados en los 12 meses siguientes.

Fuente: Katusa Research

En la actualidad, el índice se sitúa en torno a 7,6 veces el flujo de caja del año que viene, tras haber alcanzado un máximo de 11,7 veces a finales de 2022.

Ahora bien, ésta es sólo una de las muchas métricas que un inversor debe tener en su caja de herramientas de análisis, y sólo porque muestre que los precios están por encima de las valoraciones normales, no significa que los precios de las acciones no puedan subir más.

Lo que se puede ver es que cuando el oro alcanzaba los 2.000 $/oz, 2 de cada 3 veces las valoraciones superaban las 8 veces el flujo de caja futuro.

Esto deja la puerta abierta a una subida adicional.

Sin embargo, también deducimos de este gráfico que necesitaremos un escenario en el que los precios del oro deban subir para que las acciones auríferas se aceleren y se pongan al día.

¿Cuándo llegará la madre de todas las subidas?

Contrariamente a lo que todos los entusiastas de los metales preciosos llevan décadas esperando, no veo que se produzca un rally importante para las mineras sin una subida continuada de los precios del oro.

La sencilla razón es que el coste del capital está aumentando.

La Reserva Federal acaba de subir los tipos de nuevo, lo que significa que los costes de las acciones y la deuda también subirán.

Recaudar dinero va a ser más difícil y será más dilutivo para las mineras (eso es malo para los accionistas).

En cuanto a los productores, seguimos asistiendo a presiones inflacionistas que merman la capacidad de generar flujos de caja desorbitados, y las propias minas serán las últimas en sentir la desinflación cuando finalmente llegue.

Esto no quiere decir que no haya muchos pequeños repuntes y subidas antes de que llegue el gran súper ciclo de las materias primas.

Artículos relacionados:

La demanda de oro alcanza su máximo en once años

Los cuatro precios del dinero y el próximo mercado alcista del oro

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Katusa Research es una empresa independiente de análisis de inversiones fundada por el inversor profesional Marin Katusa, comprometida en ayudar a los inversores individuales a aprender a navegar por el complejo mundo de las inversiones. Para ello, ha creado una gran cantidad de material educativo que puede ayudar a cualquiera a convertirse en un mejor y más inteligente inversor.

Fuente / Autor: Katusa Research / Marin Katusa

https://katusaresearch.com/strings-attached-the-feds-gold-valuation/

Imagen: Bloomberg

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **