Hace poco, S&P Global publicó sus estimaciones de beneficios para 2026, que, a falta de una palabra mejor, se han disparado. No es de extrañar, dada la exuberancia que reina en Wall Street. Las correlaciones entre todas las clases de activos, ya sean mercados internacionales o emergentes, oro o bitcoin, han ido todas a la par. Como era de esperar, las racionalizaciones justifican la ilógica cuando demasiado dinero persigue a muy pocos activos.

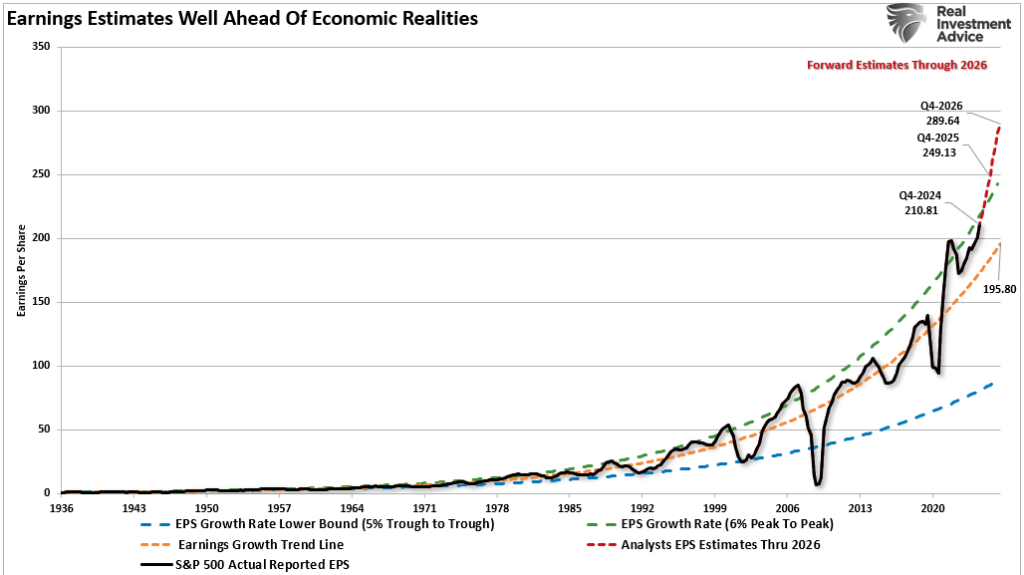

Por lo tanto, no debería sorprender que los analistas aumenten las estimaciones para racionalizar o justificar las sobrevaloraciones del mercado. El gráfico siguiente muestra el crecimiento de los beneficios a largo plazo. En particular, los analistas prevén una desviación récord por encima de la tendencia de crecimiento exponencial a largo plazo de los beneficios de 195 $/acción y por encima de la tasa de crecimiento histórico del 6% de pico a pico.

Fuente: Real Investment Advice

La tendencia de crecimiento de pico a pico es crucial porque es la tasa de crecimiento histórica del PIB nominal. Dado que los ingresos empresariales, de los que se derivan los beneficios, proceden de la actividad económica, la correlación es lógica. Hay momentos en los que los beneficios pueden crecer mucho más rápido que la economía, como cuando la economía sale de una recesión. Sin embargo, con el tiempo, el crecimiento de los beneficios vuelve a la relación a largo plazo.

Fuente: Real Investment Advice

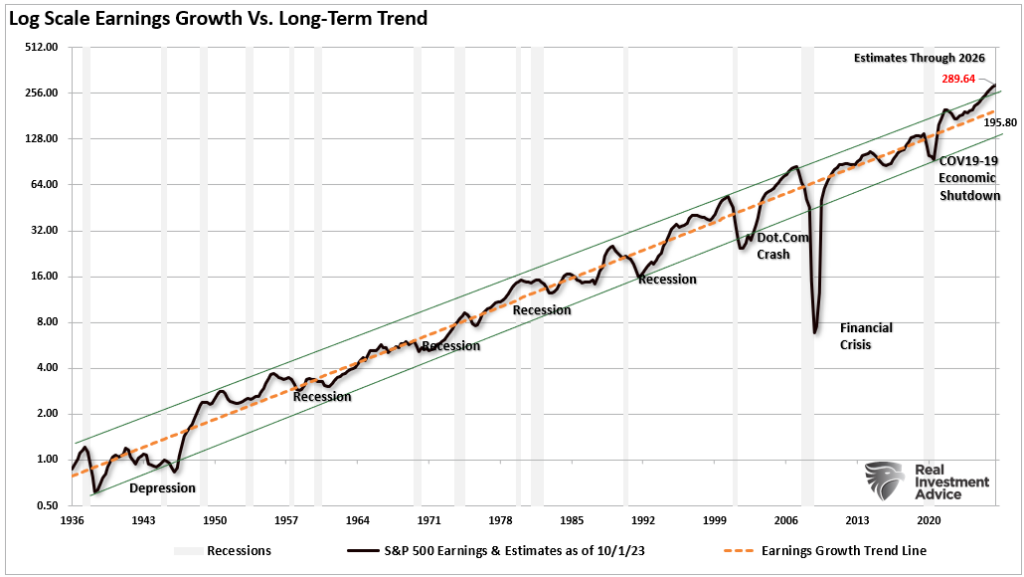

Si observamos los datos anteriores en una escala logarítmica, vemos la misma desviación por encima de la tendencia de crecimiento a largo plazo de los beneficios (una escala logarítmica mitiga el impacto de los números grandes.) Siempre que los beneficios han superado históricamente la tendencia de crecimiento del 6% de pico a pico, se han producido cerca de los picos en las tasas de crecimiento económico. Las estimaciones de beneficios para 2026 de 289 $/acción están muy por encima de la tendencia de crecimiento exponencial a largo plazo de 195 $/acción.

Fuente: Real Investment Advice

Aunque tal desviación puede ser sostenible a corto plazo, históricamente, los impactos económicos adversos, ya sea una recesión o un resultado impulsado por un acontecimiento, han revertido los beneficios hacia su tendencia a largo plazo. Una vez más, esto se debe a que los beneficios no pueden superar indefinidamente a la economía, dada la relación entre la actividad económica y la generación de ingresos.

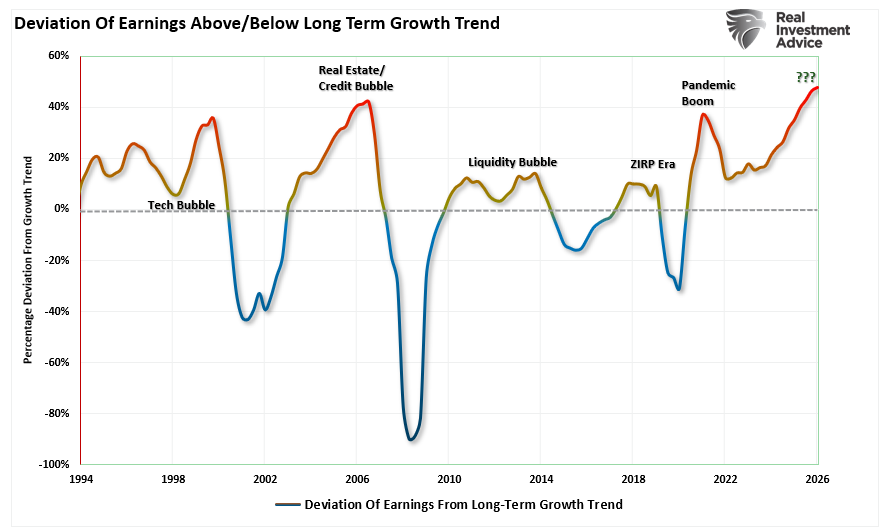

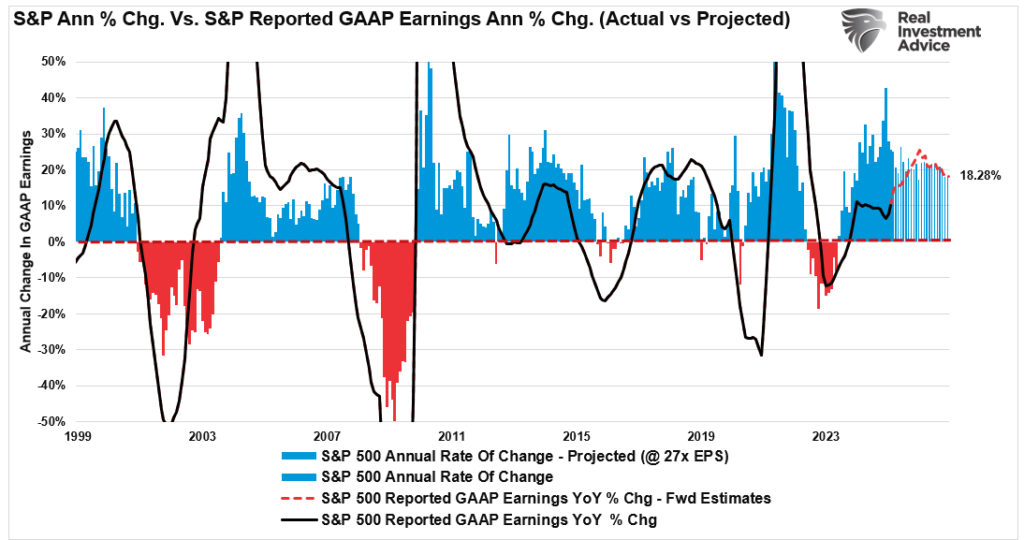

El gráfico siguiente muestra la desviación actual de las estimaciones de Wall Street con respecto a la tendencia de crecimiento exponencial a largo plazo. Como ya se ha dicho, la desviación actual es la más significativa de la que se tiene constancia.

Fuente: Real Investment Advice

Cuestionar la exactitud de estas estimaciones es prudente para los inversores, dada la relación entre los cambios en el crecimiento de los beneficios y los resultados del mercado.

Como ya se ha señalado, los analistas son muy optimistas sobre el crecimiento de los beneficios hasta 2026. Las estimaciones actuales están muy por encima de las tendencias a largo plazo, lo que sugiere que veremos beneficios más cercanos a los 220 $/acción frente a los 290 $.

Fuente: Real Investment Advice

Una vez más, esto se debe a que los beneficios dependen de la actividad económica. Por lo tanto, para que los beneficios se ajusten a las estimaciones actuales, las expectativas de crecimiento económico deben mejorar considerablemente. Sin embargo, esto parece improbable dado el impacto de los aranceles y las reducciones del gasto público y del empleo. Por lo tanto, es mucho más probable que finalmente veamos una fuerte disminución de las estimaciones a futuro.

Fuente: Real Investment Advice

El riesgo para los inversores es pagar hoy en exceso por los activos, suponiendo que las estimaciones futuras resultarán correctas, lo que reducirá esa sobrevaloración. Sin embargo, los beneficios no han alcanzado las estimaciones previas, lo que ha provocado una fuerte subida de las valoraciones. Dada la relación entre beneficios y crecimiento económico, la sobrevaloración que están pagando hoy los inversores ha creado una fuerte desviación que probablemente no se corregirá por sí sola mediante un crecimiento económico más sustancial.

Fuente: Real Investment Advice

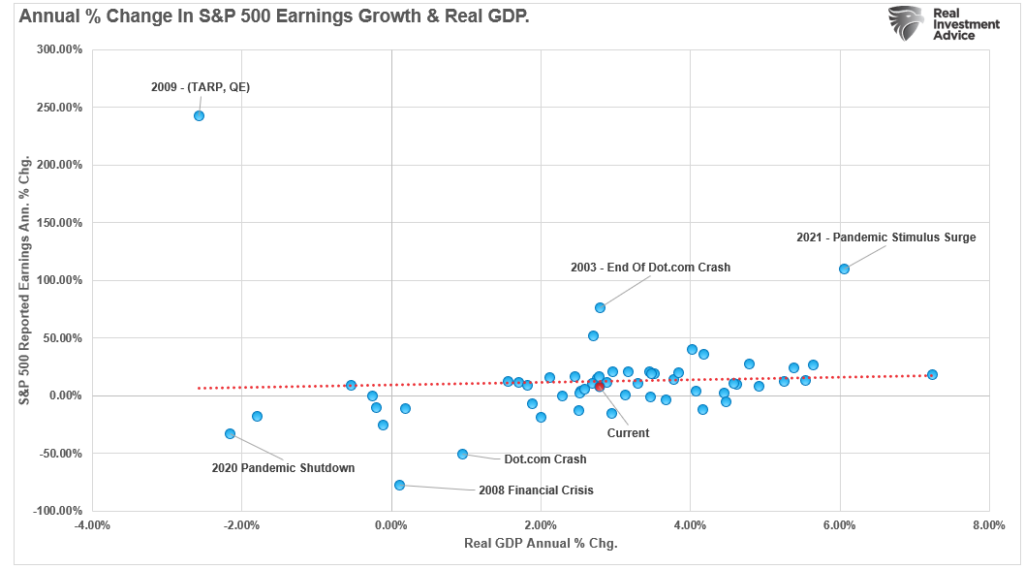

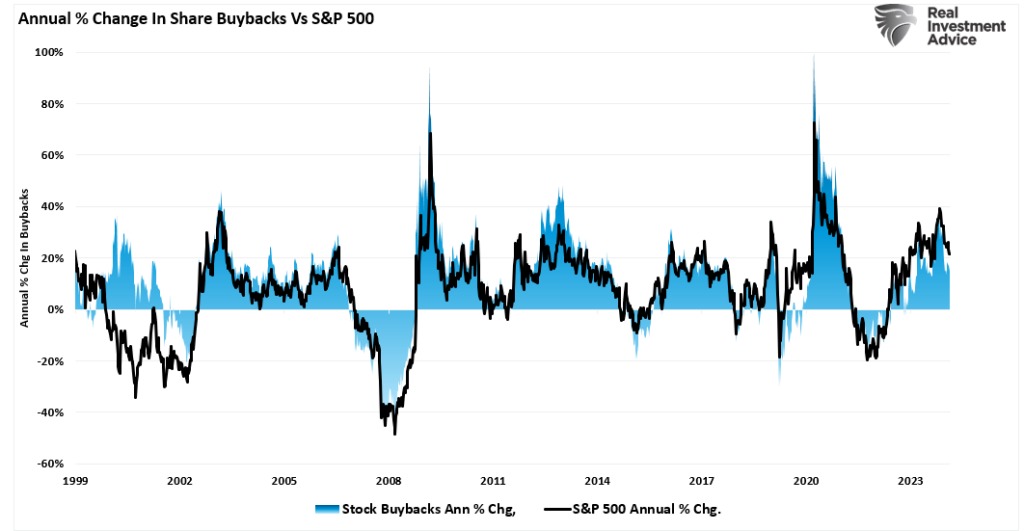

Observamos la misma desviación entre la tasa de variación anual del S&P 500 y los beneficios reales declarados. Como se muestra a continuación, se produjo una fuerte expansión de la cotización del mercado sin un aumento igualmente sustancial de los beneficios subyacentes por acción. Ello se tradujo en un aumento espectacular de la expansión de los múltiplos en los dos últimos años. Los analistas deben aumentar sus estimaciones «fabricadas» para justificar esas elevadas valoraciones y alcanzar la cotización del mercado. Sin embargo, es más probable que el ritmo de crecimiento de los precios de las acciones se ralentice sustancialmente para permitir que los beneficios se pongan al nivel de las valoraciones.

Fuente: Real Investment Advice

Por supuesto, un factor que ha sido esencial para sostener los precios de mercado a pesar de los constantes resultados inferiores a las estimaciones de los analistas son las recompras de acciones.

Las recompras de acciones no son una devolución de capital a los accionistas, sino más bien un beneficio obtenido por los insiders de la compañía.

No obstante, no se puede negar lo que suponen para impulsar los precios de los activos y respaldar los beneficios al reducir el denominador del cálculo del BPA (beneficios divididos por acciones en circulación).

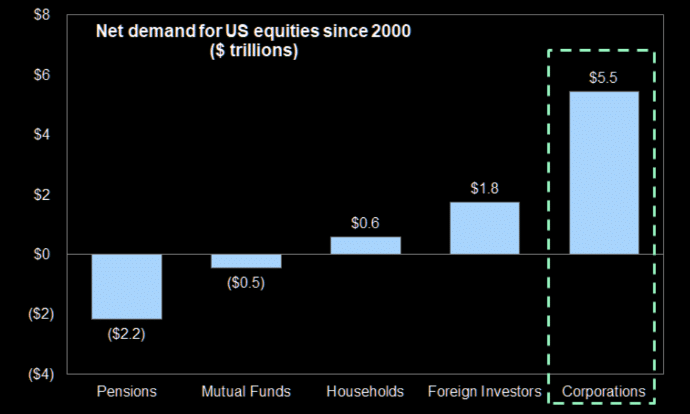

El impacto de las recompras se extiende más allá de las empresas individuales. Desde 2000, las recompras netas de las empresas han representado el 100% de las compras netas de activos del mercado de renta variable, lo que refleja la menor participación de los fondos de pensiones, los fondos de inversión y los inversores particulares.

Pensiones y fondos de inversión: -2,7 billones de dólares

Hogares e inversores extranjeros: +2,4 billones de dólares

Empresas (recompras): +5,5 billones de dólares

Flujo neto: +5,2 billones de dólares

Fuente: Real Investment Advice

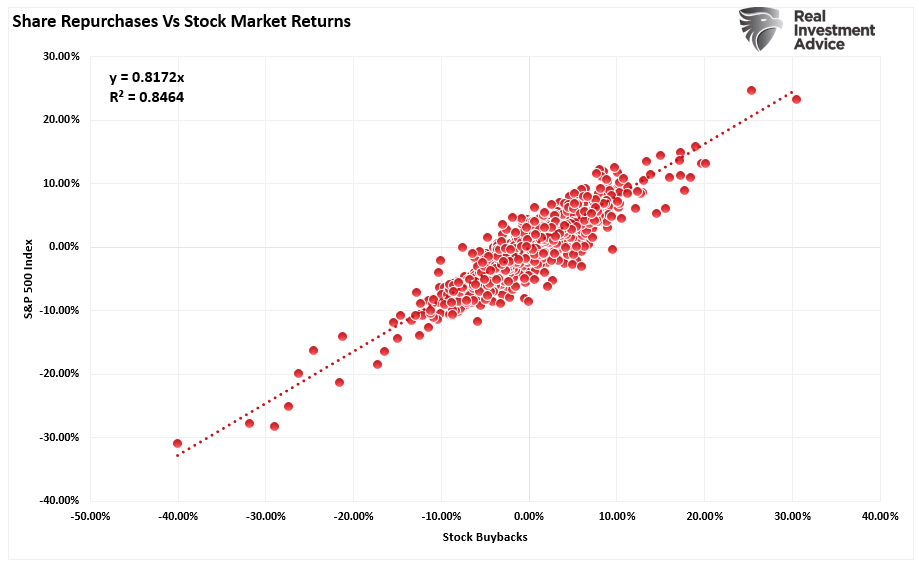

En otras palabras, si se excluyen las recompras de acciones, los precios de los activos serían aproximadamente un 40% más bajos que en la actualidad. Y lo que es más importante, las recompras de acciones y los rendimientos bursátiles tienen una correlación extraordinariamente alta.

Fuente: Real Investment Advice

Esto es esencial, ya que muchos creen que las empresas recompran acciones cuando el mercado las infravalora. Sin embargo, la realidad es todo lo contrario. Las empresas tienden a ser compradoras netas cuando los precios de los activos suben y abandonan esa práctica cuando las acciones caen. En otras palabras, cuando los mercados suben bruscamente, las corporaciones ejecutan recompras cuando son menos rentables. Esto se debe a que utilizan las recompras no para beneficiar a los accionistas, sino para:

Dar prioridad a las ganancias a corto plazo sobre las inversiones a largo plazo.

Señalan la falta de oportunidades de reinversión en el negocio, o la decisión deliberada de no buscarlas.

Concentrar los beneficios entre la plantilla y los ejecutivos, vinculando la remuneración al rendimiento de las acciones.

Como se ha señalado, las empresas recompran acciones a precios generalmente no crecientes, destruyendo capital de futuras inversiones productivas.

Fuente: Real Investment Advice

Las hipótesis excesivamente optimistas de los analistas de Wall Street casi siempre se alejan de la realidad. Como ya se ha dicho, los beneficios tienden a crecer muy cerca de su tendencia a largo plazo, con excesos y repliegues causados por acontecimientos macroeconómicos como intervenciones monetarias y fiscales o recesiones. Es poco probable que esta vez sea diferente.

Dada la actual exuberancia del mercado, la preocupación histórica por la sobrevaloración y la dependencia de las recompras para sostener los precios, los inversores deberían considerar estrategias de cobertura para proteger sus carteras.

No olvide la renta fija para reducir la volatilidad relacionada con el mercado.

No tema aumentar los niveles de efectivo cuando no esté seguro de dónde invertir.

Céntrese en empresas fundamentalmente sólidas con un buen historial de dividendos.

Vigile las recompras corporativas y los indicadores económicos.

Dado que las recompras han desempeñado un papel crucial en la estabilidad del mercado, los inversores deben vigilar las tendencias de recompra de las empresas. La volatilidad del mercado podría aumentar si las recompras disminuyen debido a la debilidad económica o a cambios políticos. Del mismo modo, el seguimiento de indicadores macroeconómicos como los datos de empleo, las tendencias de la inflación y el crecimiento del PIB pueden proporcionar señales de alerta temprana de un cambio en el mercado.

Adoptando pequeñas medidas en las carteras, los inversores pueden sortear mejor los riesgos asociados a un aumento inesperado de la volatilidad del mercado.

O bien, pueden cerrar los ojos y esperar lo mejor.

Artículos relacionados:

¿Adelanta el optimismo de los pequeños inversores una corrección?

Pinchando la burbuja de la complacencia

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/resources/blog/estimates-by-analysts-have-gone-parabolic/

Imagen: Coinchapter

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **