La "racionalización" de que los tipos bajos justifican valoraciones altas no es más que uno de los varios argumentos utilizados para justificar el pago excesivo por un valor en un mercado alcista en fase tardía.

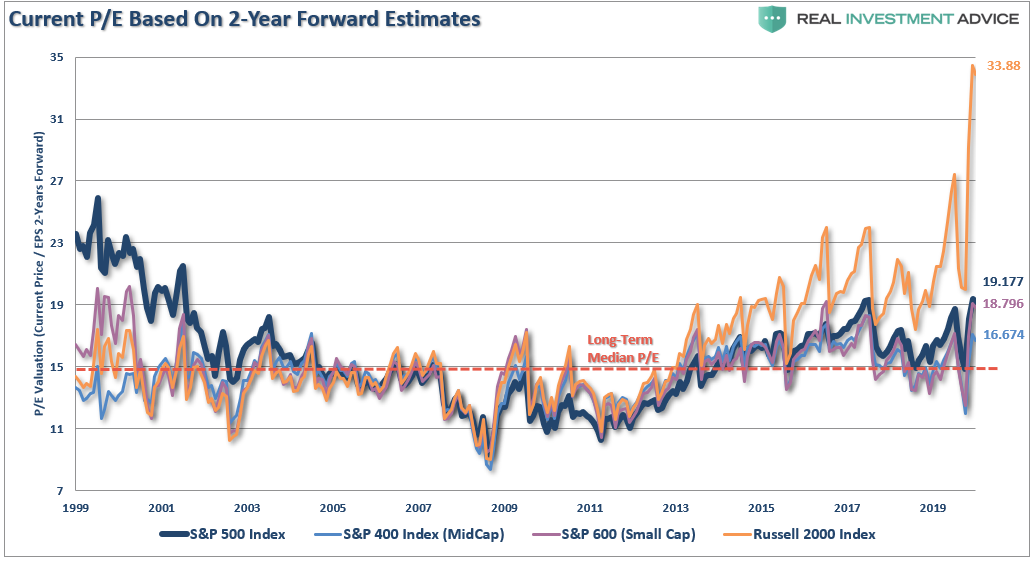

Como ya se ha dicho, uno de los "giros alcistas" del mercado ha sido que "los beneficios están baratos" sobre la base de estimaciones a 2 e incluso 3 años vista.

En 2020, los inversores están de nuevo persiguiendo el "crecimiento a cualquier precio" y racionalizando el pago excesivo por el crecimiento. Esto hace que el mantra de usar estimaciones a 24 meses para justificar el pago de valoraciones excesivamente altas hoy en día, sea aún más arriesgado.

Fuente: Real Investment Advice

Esa es también la razón por la que existe la disparidad más significativa jamás registrada entre crecimiento y valor.

Fuente: Real Investment Advice

La creencia de que esta vez es distinto del pasado siempre ha sido la más peligrosa de las frases para los inversores. Sin embargo, aquí es donde se encuentran hoy en día. Si bien es cierto que la excesiva liquidez monetaria ha cambiado ciertamente la dinámica del mercado a corto plazo; no hay pruebas de que haya mitigado las consecuencias a largo plazo.

Además, los inversores también confían en la creencia de que los bajos tipos de interés justifican el pago excesivo por ganancias y ventas.

Las valoraciones no importan tanto como en el pasado porque lo que 'esta vez es diferente' es que los tipos de interés sean tan bajos.

La premisa básica del argumento del tipo de interés/valoración tiene sus raíces en el "Modelo de la Reserva Federal" promovido por Alan Greenspan durante su mandato como Presidente de la Reserva Federal.

El modelo establece que cuando el rendimiento de las ganancias de las acciones (ganancias divididas por el precio) es mayor que el rendimiento del bono del Tesoro, se invierte en acciones y viceversa. En otras palabras, ignora las valoraciones y compra el rendimiento.

Hay una desconexión crítica que debe ser entendida: usted recibe los ingresos por ser dueño de un bono del Tesoro, sin embargo, no hay ningún beneficio tangible de la rentabilidad de los beneficios.

Por ejemplo, si poseo un bono del Tesoro con un cupón del 1% y una acción con un rendimiento del 2%, si el precio de ambos activos no se mueve durante un año, mi rendimiento neto del bono es del 1% mientras que el rendimiento neto de la acción es del 0%.

Fuente: Real Investment Advice

¿Cuál de ellos tuvo un mejor retorno desde el año 2000 al presente?

Fuente: Real Investment Advice

Sin embargo, los analistas siguen sacando a relucir este modelo roto para atraer a los inversores a perseguir una clase de activos con un riesgo de volatilidad sustancialmente mayor y un rendimiento menor.

Una consecuencia del modelo de la Reserva Federal para racionalizar el pago excesivo de activos es que los bajos tipos de interés justifican las valoraciones altas.

Sin embargo, ¿la reciente disminución de los tipos de interés, impulsada por las masivas intervenciones mundiales de los bancos centrales, está realmente proporcionando apoyo a la valoración? La premisa es que los costes de los préstamos más baratos aumentan los beneficios. El problema es que, en el último decenio, los bajos tipos de interés han provocado un deterioro del crecimiento económico y la prosperidad.

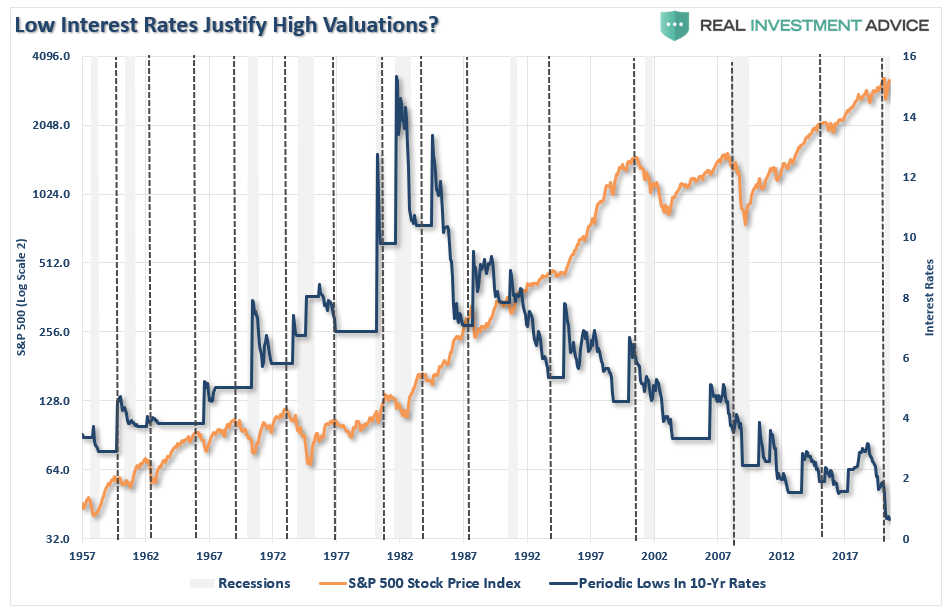

El gráfico que sigue toma el argumento de los tipos de interés desde un ángulo un poco diferente. Hemos puesto un tope a los tipos de interés desde su "punto bajo" de cada ciclo de tipos de interés hasta el siguiente "punto alto" y luego lo hemos comparado con el índice S&P 500 (las líneas punteadas verticales marcan los picos del índice S&P 500).

Fuente: Real Investment Advice

En la mayoría de los casos, el mercado tiende a alcanzar un máximo entre los tipos de interés del punto más bajo de cada ciclo y el punto más alto siguiente. En otras palabras, un período de aumento constante de los tipos de interés no favorece el aumento de los precios de las acciones.

El argumento principal es que cuando la inflación o los tipos de interés caen, el valor actual de los flujos de efectivo futuros de las acciones aumenta, y posteriormente, también debería hacerlo su valoración. Si bien es cierto, suponiendo que todo lo demás es igual, una tasa de descuento decreciente sugiere una valoración más alta. Sin embargo, cuando la inflación disminuye, el flujo de caja nominal futuro de las acciones también cae, lo que puede compensar el efecto de los tipos de descuento más bajos. Las tasas de descuento más bajas se aplican a los flujos de efectivo previstos más bajos.

En otras palabras, sin ajustar la inflación y, en no poca medida, el crecimiento económico, sugerir que las tasas bajas justifican el pago excesivo de los flujos de efectivo es una premisa muy errónea.

"En lugar de considerar las acciones como un bono de tipo fijo con cupones nominales conocidos, hay que pensar en las acciones como un bono de tasa flotante cuyos cupones flotarán con el crecimiento de las ganancias nominales. En esta analogía, la relación precio-beneficio del mercado de valores es como el precio de un bono de tasa flotante. En la mayoría de los casos, a pesar de los movimientos de los tipos de interés, el precio de un bono de tasa flotante cambia poco, y del mismo modo la relación precio-beneficio racional del mercado de valores se mueve poco."

Cliff Asness

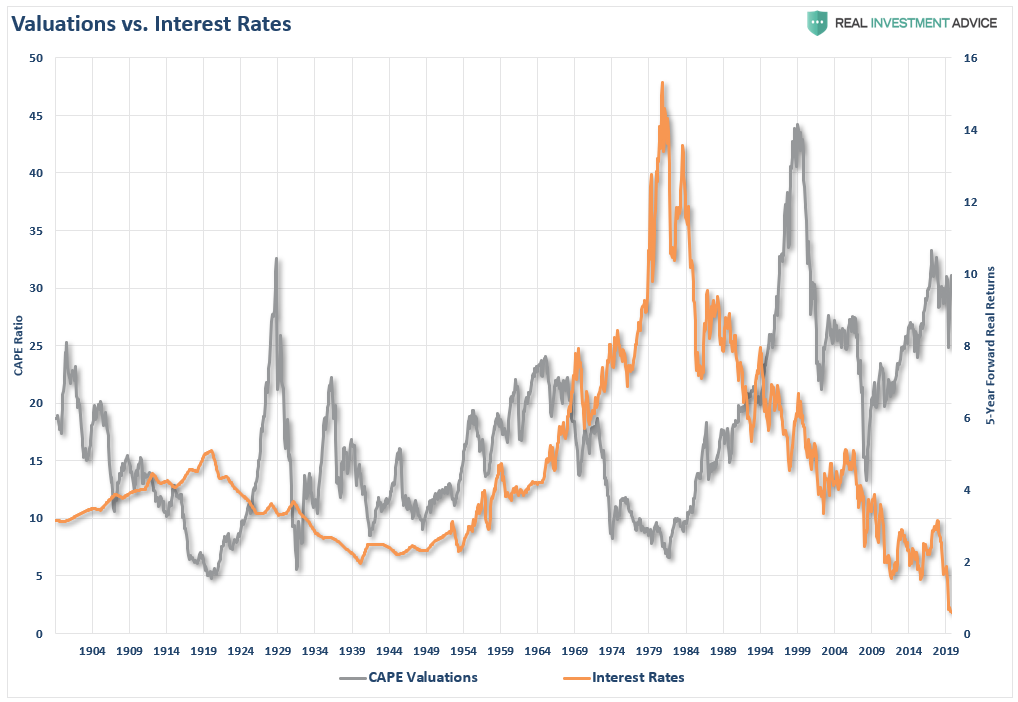

Históricamente, cuando los tipos de interés o la inflación son bajos, el P/E del mercado de valores también lo es, como se muestra en el gráfico anterior.

Pero al aislar los tiempos en que los tipos de interés eran bajos, eso ha ocurrido dos veces; en la década de 1940 y en la actualidad. En los años 40, las valoraciones de las acciones eran bajas, junto con los tipos de interés. Por lo tanto, la afirmación de que los bajos tipos de interés causan altas valoraciones es un 50/50, que es el equivalente a un lanzamiento de moneda.

Fuente: Real Investment Advice

Los tipos de interés excepcionalmente altos, que se han producido en dos ocasiones, coincidieron con bajas valoraciones del mercado de valores. Este hecho no prueba que las altas tasas de interés "causen" bajas valoraciones de las acciones. Pero al menos el registro histórico es consistente con tal afirmación.

Los tipos de interés extremadamente bajos, que han ocurrido dos veces, han coincidido con altas valoraciones del mercado de valores sólo una vez; hoy en día. El registro histórico (media probabilidad) no valida la afirmación generalizada, muy segura, de que los bajos tipos de interés "causan" o las valoraciones extremadamente altas del mercado de valores.

Las valoraciones extremadamente altas de las acciones han ocurrido tres veces. Sólo una vez (1/3 de probabilidad) coincidieron las altas valoraciones de las acciones con los bajos tipos de interés; hoy en día.

Si los tipos de interés extremadamente bajos no causan valoraciones extremadamente altas en el mercado de valores, entonces un aumento de los tipos no debería causar necesariamente una caída de las acciones. Es decir, los antecedentes históricos no respaldan la narrativa dominante, casi segura, de que un aumento de los tipos torpedeará los precios de las acciones.

Para demostrar la capacidad de una narrativa consensuada para abrumar el análisis de los hechos históricos e incluso de la realidad actual, considérese que la Reserva Federal ha subido cinco veces los tipos de interés a corto plazo desde diciembre de 2015. Además, los tipos a largo plazo tocaron fondo a mediados de 2016 y han subido más de un porcentaje completo. Sin embargo, el índice S&P 500 ha subido más de un 30% desde las bajas de los tipos a corto y largo plazo.

La mayor correlación entre los precios de las acciones y los rendimientos futuros proviene de las valoraciones.

Fuente: Real Investment Advice

Hay poco apoyo a la afirmación de que las tasas bajas apoyan las valoraciones altas, como señaló anteriormente Cliff Asness.

"Por lo tanto, cuando los expertos dicen que es un buen momento para que los inversores a largo plazo compren acciones porque los tipos de interés son bajos, y luego te muestran algo como el gráfico anterior para demostrar su punto, por favor, cuidado con el tiempo en que lo dicen, ya que lo que a menudo quieren decir es que ERA un buen momento para comprar acciones hace diez años, ya que los inversores están pagando ahora un muy alto P/E por el mercado de valores (tal vez engañados a hacerlo por los bajos tipos de interés como sostengo), y la historia que sigue puede ser dolorosamente diferente."

Cliff Asness

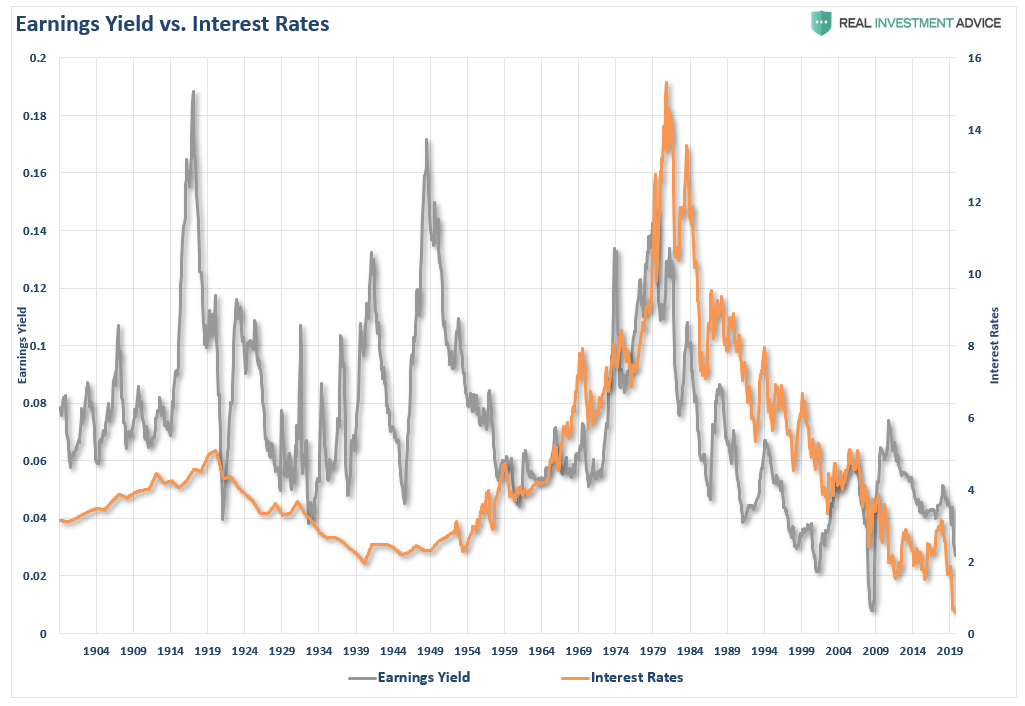

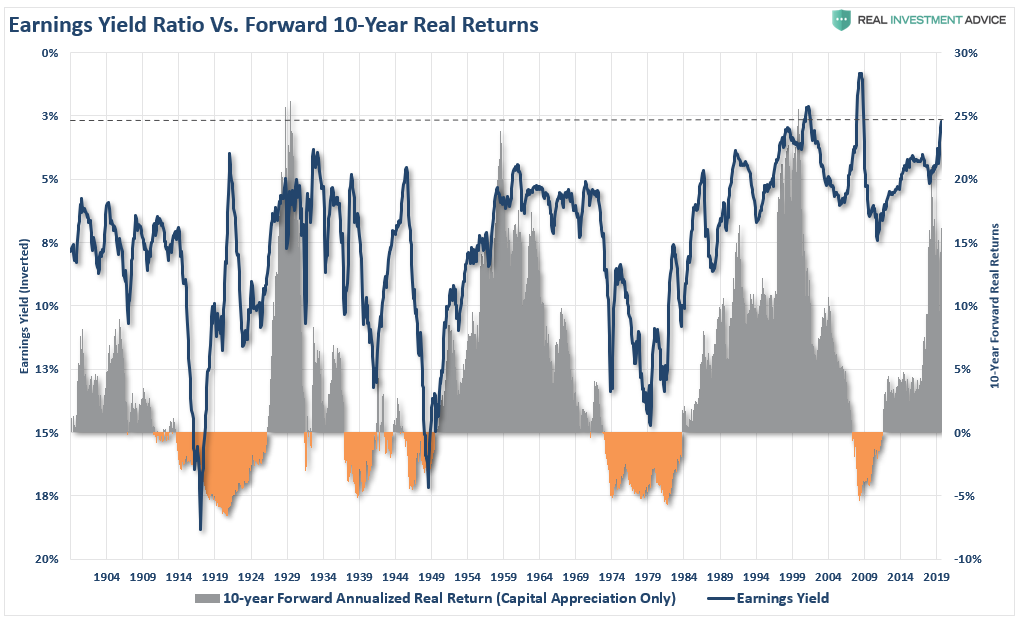

El último punto es crucialmente importante. El siguiente gráfico, que compara el rendimiento de las ganancias (escala invertida) con los rendimientos reales a 5 años vista. Cuando el earnings yield ha estado cerca de los niveles actuales, el rendimiento en los próximos 5 años ha sido bastante malo.

Fuente: Real Investment Advice

Es imperativo recordar que las valoraciones son muy predictivas de los beneficios a largo plazo en la inversión. Sin embargo, son horribles indicadores a corto plazo.

Tenga cuidado con el asesor, experto o inversor superestrella que está seguro de que las tasas extremadamente bajas causan valoraciones increíblemente altas de las acciones. O, que un aumento de las tasas desde niveles extremadamente bajos causará un descenso en los precios de las acciones. Las acciones pueden caer y los tipos de interés pueden subir, pero el registro histórico no está de acuerdo en que uno cause el otro.

Hay mucho que debatir sobre el nivel actual de los tipos de interés y los futuros rendimientos del mercado de valores. Sin embargo, lo que está claro es que la disminución de los tipos durante 40 años no mitigó dos mercados bajistas extremadamente desagradables desde 1998, de la misma manera que la disminución de los tipos no mitigó el desplome de 1929 y la depresión subsiguiente.

¿Justifican los bajos tipos de interés las valoraciones altas?

La historia sugiere que no.

Artículos relacionados:

La corrección de 1998 y la carrera hacia la cima

Análisis Técnico: El mercado se agrieta. ¿Ha terminado el rally alcista?

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/rationalization-low-rates-justify-high-valuations/

Imagen: Top of the Stack Resume

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **